今天在数据方面较为平静。接下来的一周将关注通胀,预计英国周三的数据显示,可能决定英格兰银行在11月份是否会降息。周五,欧元区将发布10月份的快速PMI报告,随后是美国9月份CPI的延迟读数和10月份的快速PMI。

在日本,新当选的自民党主席高市早苗似乎找到了她的新联合政府。得到日本创新党的支持,高市应该有足够的票数在明天的国会投票中确保再次由自民党主导的政府。日本创新党希望进行社会保障改革、降低增值税以及减少国会规模。自民党继续执政意味着最大反对党——立宪民主党将不会获得影响力,立宪民主党此前曾主张日本银行降低其通胀目标并加快加息步伐。由于对一位鸽派总理的预期,以及今天早上的全球风险偏好情绪,日元走弱。

在中国,每月数据发布显示第三季度GDP增长放缓至同比4.8%,低于第二季度的5.2%,符合市场共识预期。工业产出增速为6.5%(预期5.0%),相比八月份的5.2%有所提升。国内经济依然疲弱,房价同比下跌2.2%,私人消费继续挣扎。

在中东,以色列针对哈马斯在加沙的目标进行打击,以报复一起导致两名以色列士兵死亡的武装袭击。以色列已经暂停周一之前的援助,停火局势依旧紧张。哈马斯宣布将继续遵守停火协议,并表示不知道在以色列士兵遇害的地区发生了任何攻击。

在欧元区,最终的HICP数据显示,9月份同比增幅为2.2%,而核心通胀略有上调,从2.34%调整为2.35%。9月份整体通胀的上升主要是由于能源基数效应。我们预计在年末最后一个季度,整体通胀将回落至2.0%,而核心通胀预计将继续保持在2.3%。

在瑞典,9月份的劳动力市场调查结果略显疲软。总劳动人口从8月份的532万下降至523.8万,而失业率同比下降0.1%至8.7%。上周早些时候的SPES劳动市场数据提供了一些积极的信号。9月份的SPES数据显示失业水平降低,同时劳动需求有所改善,而裁员通知仅略有增加,并继续呈下降趋势。

股票:美国股市在周五反弹,结束了一个由财报和对美国银行业潜在信贷损失担忧主导的波动周。金融股成为关注中心,值得注意的是,保险行业是本周表现最弱的行业,而银行表现较好,得益于大型美国银行的强劲业绩。这些财报稳定了市场情绪,并在整体上为该行业提供了一些支持,尽管对较小区域性贷款机构的担忧依然存在。美国市场周五表现为,道琼斯指数+0.5%,标准普尔500指数+0.5%,纳斯达克+0.5%,罗素2000指数-0.6%。亚洲股市今天早盘显著上涨,周期性和出口导向的公司表现突出,这是由于特朗普对此周重启美中贸易谈判前的更加温和的表态。在日本,市场接近上涨3%,因为在高市的领导下,自民党主导的政府似乎越来越可能,且至今尚未出现实质性的日元反应。期货在美国和欧洲均指向上涨。

固定收益和外汇:美国收益率在周五普遍小幅上升,尽管在上周大部分时间呈下行趋势,但市场在近期区域银行信贷风险暴露的担忧消退后显现出一定的缓解迹象。尽管存在几种不确定性,市场仍然表现良好。在未来几天,注意力将转向由副总理何立峰和财政部长斯科特·贝森特领导的另一轮美中贸易谈判。数据方面,由于政府关闭,关键的政府数据发布持续缺失,唯一的显著例外是周五的9月份CPI数据。美国回购市场上周面临压力,尤其是SOFR的固定利率超出了联邦储备委员会设定的EFFR目标范围。由于美元整体走弱,EUR/USD跌破1.17,在大部分时间呈上行趋势。EUR/CHF在周五交易中牢牢跌破0.93,因为关于美国区域银行的担忧浮出水面。市场仍在消化挪威央行证书的公告。正如预期的那样,主要反应出现在基差市场,目前FRA与Nowa的扩大与我们的预期相近。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

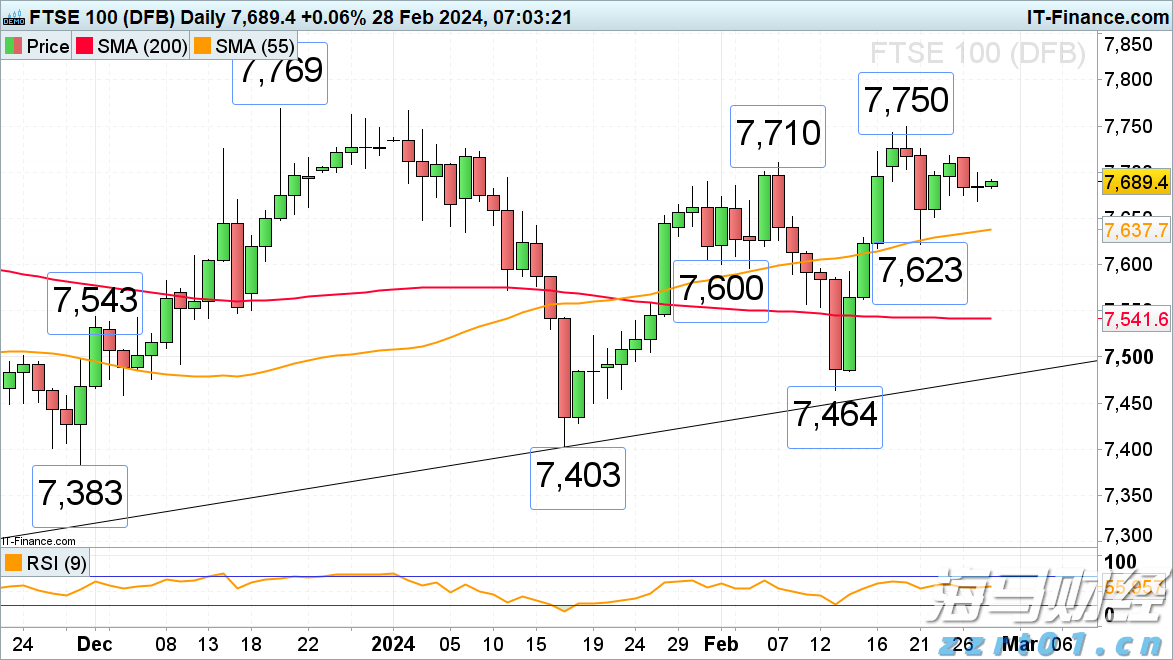

在MPC委员Mann发表演讲前,富时100指数变动不大。上周...

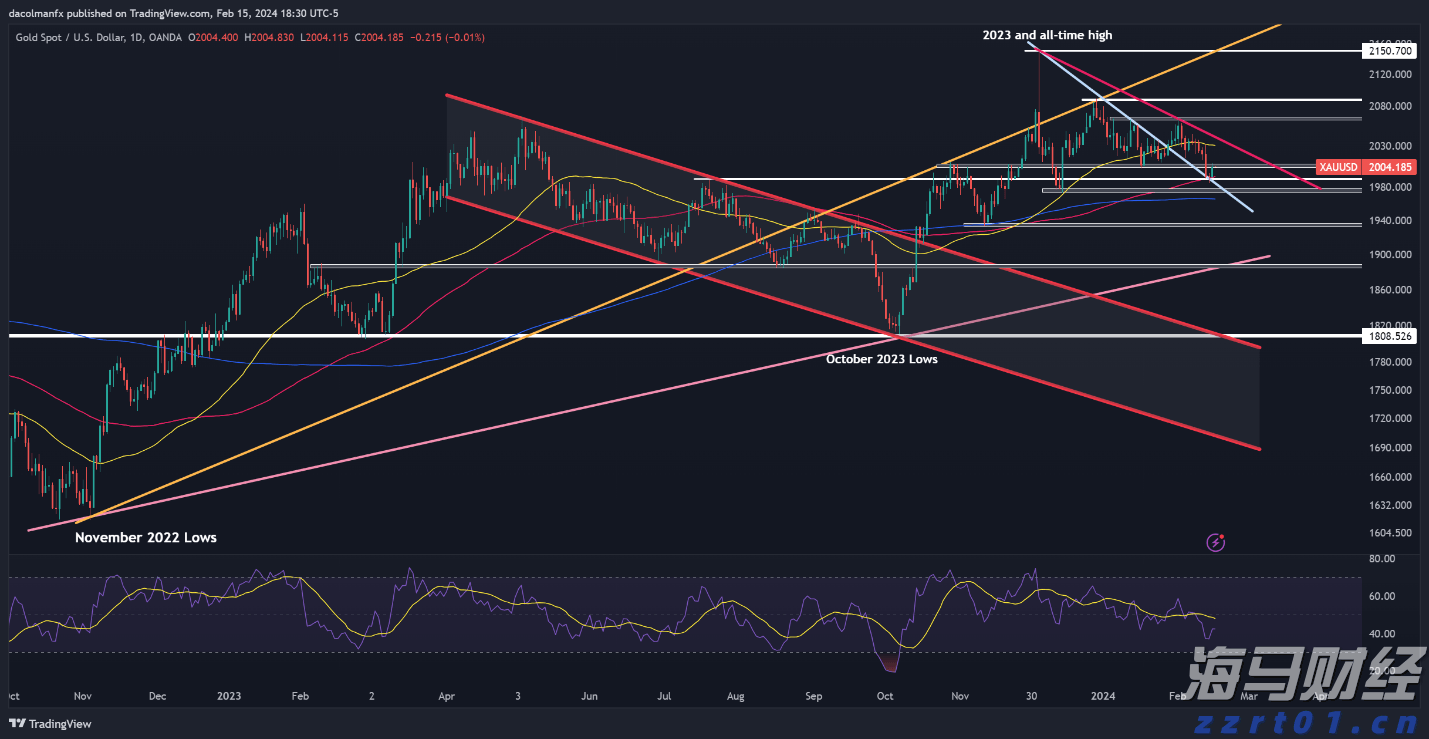

在MPC委员Mann发表演讲前,富时100指数变动不大。上周... 金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生...

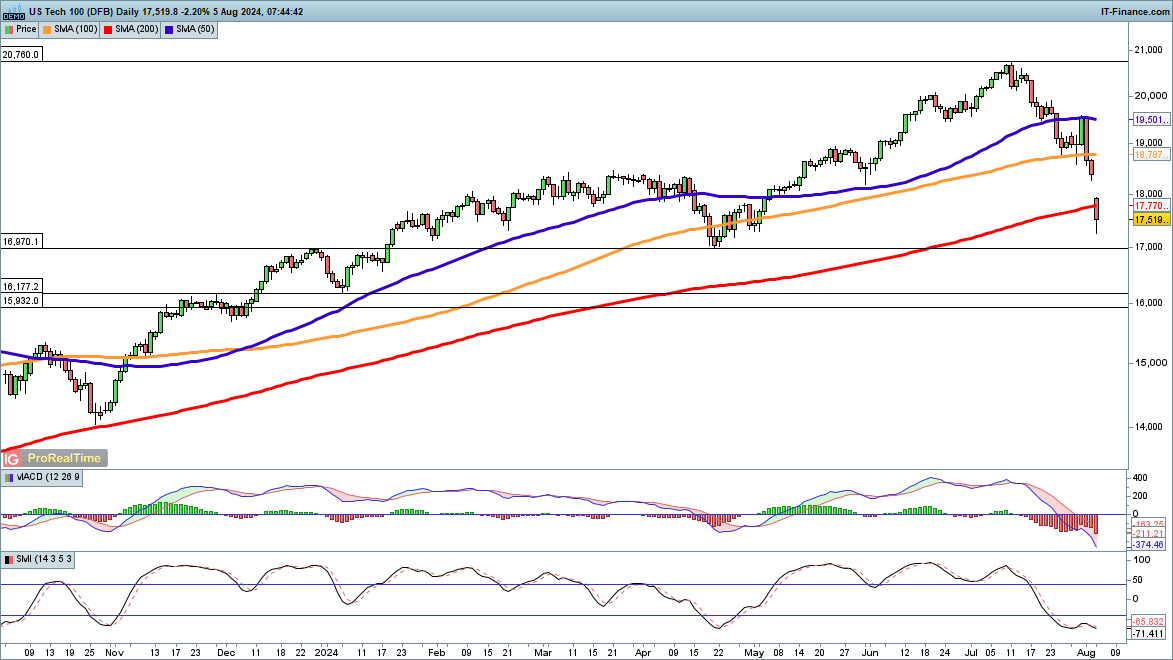

金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生... 今天早上的时候,纳斯达克100预计在现金交易会比正常开盘低1...

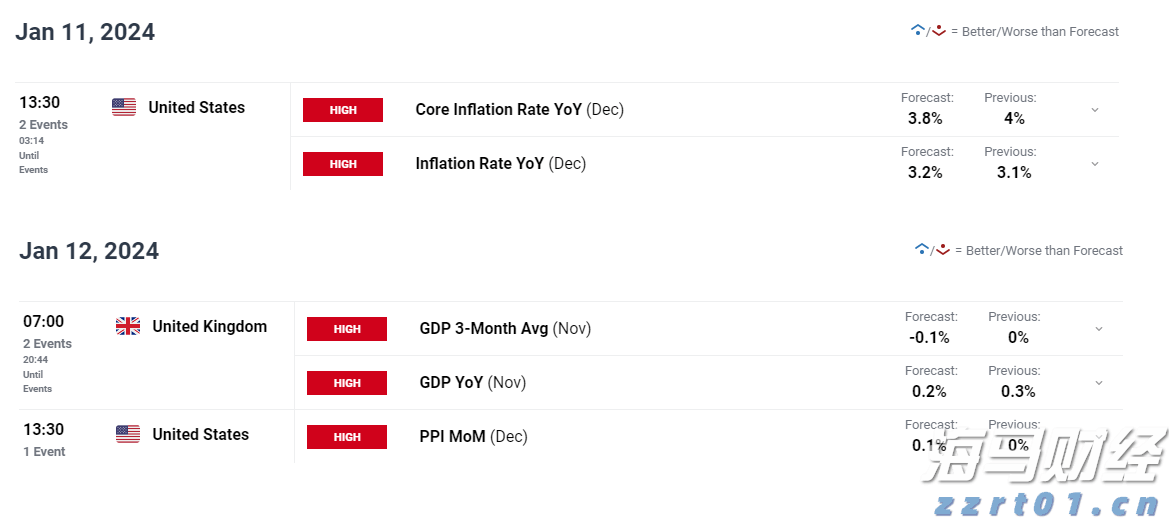

今天早上的时候,纳斯达克100预计在现金交易会比正常开盘低1... 我们面临的重大事件风险包括:美国CPI指数、英国GDP。GB...

我们面临的重大事件风险包括:美国CPI指数、英国GDP。GB...