在过去10天内(短暂的)风险厌恶/波动性激增后,市场重新回到了一个“轻松、低波动的环境”。核心利率和外汇的波动有限。股票市场蓬勃发展。市场再次对中美贸易协议充满信心,原因是美国官员,包括特朗普总统,发表了一些令人宽慰的评论。就目前而言,美国银行在报告收益时没有出现额外令人担忧的信用损失迹象。欧洲市场对标准普尔对法国的信用评级下调反应非常有序。Eurostoxx 50指数(+1.31%)甚至创下历史新高。美国三大指数均上涨超过1.0%,也逐渐接近纪录水平。德国收益率在整个曲线上下降最多达1.0个基点。美国收益率在牛市平坦化中下降在0.2个基点(2年期)到3.6个基点(30年期)之间。美联储官员暂时不会再指导市场(黑暗期)。尽管如此,市场仍在巩固上周(由风险厌恶驱动的)宽松,持有美联储将继续更关注劳动力市场状况而非通胀的观点。这一利率定位也支持股票,特别是潜在风险因素再次移至背景。外汇市场上,技术交易仍占主导。经过上周一些与美国风险厌恶相关的亏损后,美元昨天再次找回了状态,并略微优于欧元和日元,但这些波动在技术上并不显著。美元指数小幅上涨(从周五的98.43收盘上涨至98.59)。EUR/USD从1.1655回落至1.1642。美元/日元进一步上涨突破150大关。

今天早上,亚洲股市仍然参与昨日的风险反弹。在日本,自民党领袖高市早苗在众议院投票中获胜,成为新任首相。尽管面临限制,新政府仍被视为实施支持经济增长的政策。同时,彭博社引用熟悉此事的人士表示,尽管经济正在向日本银行的价格稳定目标迈进,日本银行官员并不急于在下周提高政策利率。高市的批准与“温和”的日本银行评论相结合,导致短期日本国债收益率出现一些宽松(2年期-10年期区间内上下波动约2个基点),并对日元施加压力。美元/日元的反弹延续至151.5。

今天稍后,美国和欧元区的经济日历再次非常稀薄。所以,焦点可能再次集中在股市和企业收益上,今天包括可口可乐、Netflix、哈里伯顿、西部联盟等公司的报告。观察这些结果能否进一步促进低波动环境非常有趣。当然,地缘/贸易政治仍在发挥作用。尽管风险偏好,上述情况似乎仍然没有太多理由市场偏离最近对欧洲央行和美联储政策的柔和偏见,因为美国收益率仍在努力保持不低于关键支撑水平。美元获得了怀疑的好处。英国国家统计局发布的月度公共财政数据与预期相近,相比上个月意外的赤字超出,英镑在EUR/GBP 0.869附近基本持平。

美国和澳大利亚签署了一项协议, stipulates(规定)双方政府将联合投资一系列在澳大利亚的矿业和加工项目,以提升稀土和其他关键矿物的生产。澳大利亚总理阿尔巴尼斯表示,有85亿美金的项目已经在计划中,随时可以启动。该协议为美国提供了在担心中国通过出口限制收紧其全球供应链的情况下获取高级技术所需关键组件的替代方案。澳大利亚是全球第四大稀土储量国(仅次于中国、巴西和印度),是唯一在中国以外生产所谓重稀土的国家。

加拿大银行的商业前景指标略微改善,从第三季度的-2.4升至-2.3。然而,他们仍低于长期平均水平。加拿大银行指出,企业的前景和意向“仍显得疲软”,“由于对贸易紧张局势对整体经济影响的担忧,国内出口销售的增长预期仍然低迷。”报告显示,钢铁和铝行业报告了“特别疲软的前景”,这些行业还因此报告了大规模裁员。更普遍地说,大多数企业不期望增加当前的雇员工,少数企业报告供应链约束或劳动力短缺。疲软的需求和与贸易相关的不确定性意味着企业在投资上保持谨慎。预计美国的关税会传递到销售价格上,尽管疲软的需求限制了这样做的能力。一年期的通胀预期已低于贸易冲突早期达到的高峰,现在仅略高于2024年底的水平。在季度调查发布后,货币市场将澳大利亚央行在10月29日会议上再次降息的机会提高至75%。今天公布的加拿大通胀数据提供了最后的参考。

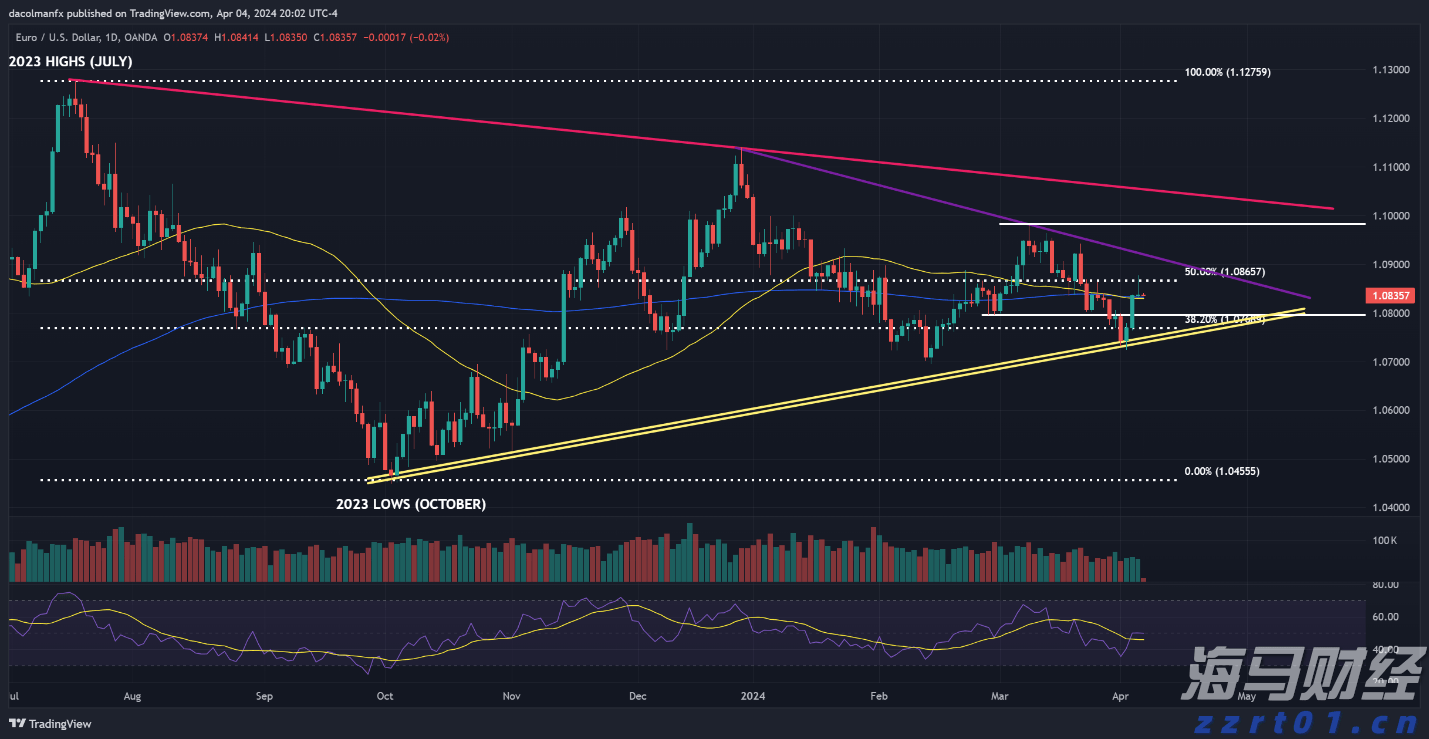

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

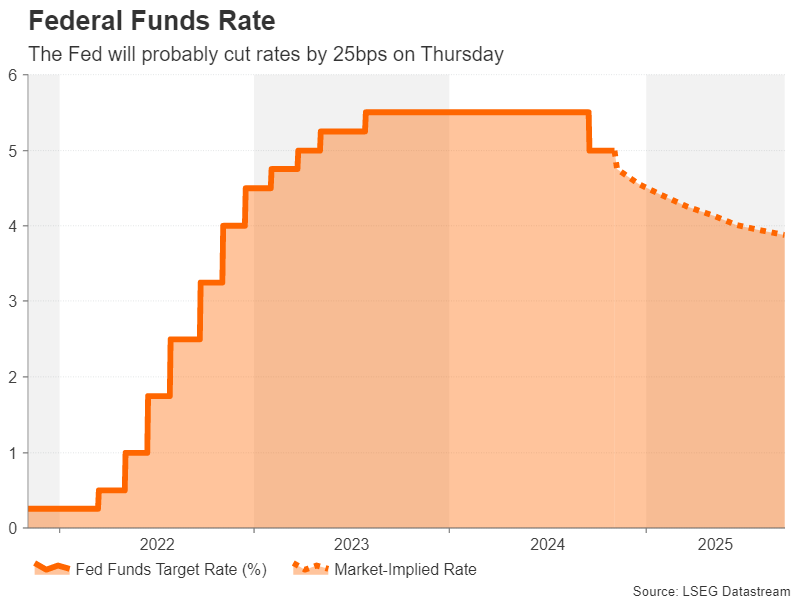

预计美联储将把主要利率下调25个基点。在公告之前,美元有所放...

预计美联储将把主要利率下调25个基点。在公告之前,美元有所放... 突破交易是一种受欢迎的策略,旨在从突然、强力的价格走势中获利...

突破交易是一种受欢迎的策略,旨在从突然、强力的价格走势中获利... 美联储预计将降息第二次,忽略政治风险。但2024年会是最后一...

美联储预计将降息第二次,忽略政治风险。但2024年会是最后一...