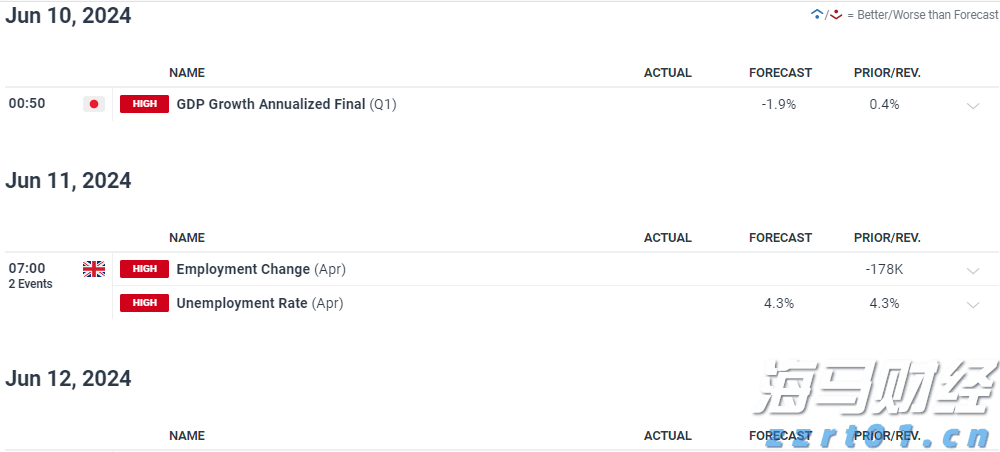

澳大利亚元(AUD)在周三恢复了一些平静,部分收复了周二失去的部分,推动AUD/USD上涨至0.6500以上。

这一反弹的出现,因美元(USD)略微走弱,同时受到美中贸易情绪趋于平静、关于美联储(Fed)可能降息的新讨论和持续的美国政府关门忧虑的支持。

澳大利亚最新的数据表明,尽管经济动能有所放缓,但整体情况仍然保持相对良好。九月的最终制造业和服务业PMI略有下降,但仍保持在50以上,依然指向扩张。交易者现在将关注周五的十月快报PMI数据,以寻找新的线索。

零售销售在六月增长了1.2%,而八月的贸易顺差仅略微缩小至18.25亿澳元。商业投资在第二季度有所回升,GDP在季度内增长了0.6%,同比增长1.8%:尽管并不惊艳,但稳定。

然而,劳动力市场显得稍显疲软。九月份失业率从4.3%上升至4.5%,而就业变化仅为增加14.9K。这并不是令人恐慌的信号,但确实暗示招聘动能正在减弱。

澳大利亚储备银行(RBA)仍然专注于通货膨胀和就业市场。八月份的月度CPI指标(加权平均)小幅上升至3.0%,而第二季度CPI环比上涨0.7%,同比增长2.1%。与此同时,墨尔本大学的消费者通胀预期在十月份小幅上升至4.8%。

受RBA密切关注的核心CPI(剔除波动)的年化率在第二季度舒适地保持在2.7%,位于2–3%的目标区间内。

在九月份的会议上,RBA按预期将官方现金利率(OCR)保持在3.60%,但降低了之前关于可能放松的暗示。政策制定者表示,近期CPI的意外情况可能表明去通胀的势头正在减弱,这暗示第三季度的通胀可能比预期略高。

行长米歇尔·布洛克(Michele Bullock)重申了一种依赖数据的决策方法,表示将“逐次会议”做决定。尽管降息并非不可能,但她强调RBA希望看到更明确的证据,表明通胀和需求压力正在减轻。

在上周的发言中,布洛克指出,消费者支出的回升和持续的通胀促使央行重新评估未来降息的时机。由于利率仅为温和限制,金融条件已经放宽,RBA似乎不急于采取行动。

市场目前预计到年底可能降息约24个基点,4月11日的下一次会议上有约71%的可能性降息25个基点。

澳大利亚的经济前景与中国的不均衡复苏紧密相关。第三季度中国GDP同比增长4.8%,超出预期,而零售销售在截至九月份的一年内增长了3.0%。但PMI数据参差不齐,制造业PMI仍处于收缩状态,为49.8,而服务业则徘徊在50.0附近。

贸易数据显示,中国的贸易顺差在九月缩小至904.5亿美元,低于1033.3亿美元,而消费者物价依然处于通缩,与2024年九月相比下降了0.3%。

正如预期的那样,中国人民银行(PBoC)在周一维持了贷款市场报价利率不变:一年期为3.00%,五年期为3.50%。

AUD/USD仍然处于整合主题中,向下的支撑看起来被关键的200日简单移动平均线(SMA)在0.6430附近所支撑。

看涨尝试的初步阻力将出现在短暂的100日和55日SMA,分别在0.6533和0.6547。如果突破该区域,可能将十月的高点0.6629(十月1日)重新拉回视野,接着关注2025年的高点0.6707(九月17日)。从这里进一步上涨应该重新瞄准2024年的高点0.6942(九月30日),然后是0.7000的门槛。

另一方面,如果失去十月的支撑位0.6440(十月14日),则注意力应转向关键的200日SMA在0.6431,接着是八月的低点0.6414(八月21日)。其下是六月份的谷底0.6372(六月23日),接着是关键的0.6000里程碑以及2025年的底部0.5913(四月9日)。

动量指标呈现出看跌趋势:相对强弱指数(RSI)徘徊在44附近,表明进一步走弱的可能性存在。此外,平均方向指数(ADX)在21以上,显示出趋势正在慢慢加速。

AUD/USD日线图

目前,AUD/USD仍停留在广阔的0.6400–0.6700的区间内,等待明确的催化剂。中国数据的强劲表现、Fed的鸽派意外或RBA的温和语气可能最终为这一对货币提供新的方向感。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

美联储和日本央行将维持利率不变;评论是关键Nasdaq尽管降...

美联储和日本央行将维持利率不变;评论是关键Nasdaq尽管降... 在美国零售销售连续三个月出人意料地增长后,随着隔夜发布的九月...

在美国零售销售连续三个月出人意料地增长后,随着隔夜发布的九月... 并不是说特朗普的总统任期,虽然也是真的。我指的是美元指数的上...

并不是说特朗普的总统任期,虽然也是真的。我指的是美元指数的上...