在过去的二十年里,日本自身的债务首次支付的利息超过了美国的股票。这可不是笔误——这正是全球资本流动中潜在的安静震荡。10年期日本国债的收益率现在已超过标准普尔500指数的股息,这颠覆了自小泉时代以来支配日本投资组合行为的激励结构。大规模的储蓄流向高收益的美国资产——推动了风险套利和支撑全球风险的力量——瞬间显得过时。沉寂已久的资金回流潮开始苏醒。

市场仍在努力解读“Takaichinomics”的含义,但这并不是2012年的重演。当安倍晋三重新掌权时,日元的故意贬值是他增长的杠杆——一门针对通缩堡垒的货币炮弹。而这次,情况恰恰相反。日元已经捉襟见肘,实际汇率逼近数十年的低点。再也没有空间进行另一场重大崩溃而不招致地缘政治的反作用。更何况,日本央行不再是屋子里唯一的鸽派——它是最后一个。关于高市的崛起必然将日本锁定在更多宽松中的叙事,在这个时刻显得过于懒惰。她可能在政治上是鹰派且言辞保守,但制度的节奏仍属于乌eda和日央行,后者对信誉日益敏感。

这就是为什么下次会议对共识而言潜藏着陷阱。市场在短暂预计加息后,在高市掌权后拉回。然而,OIS曲线讲述了另一个故事:时机,而非轨迹,才是关键。如果日本央行即使以温和的鹰派语调自我表态——就像去年七月所做的——国债和日元的反应可能非常剧烈。押注货币单向下滑的交易员可能会发现,他们所站的地面是页岩,而不是花岗岩。

东京股市与日元的相关性——全球宏观中最清晰的逆向关系之一——也看起来脆弱。旧的剧本“弱日元等于强股票”过于简单化了一个全球化生产、对冲货币风险的企业景观。日本公司再也不单是出口商的堆积;它们是一幅组装、销售和在海外获得收益的跨国公司的马赛克。来自货币贬值的简单阿尔法收益早已被提取。剩下的就是艰难而没有光环的改革工作——正是安倍开始但从未完成的事情。

这里就存在真正的机会。日本的上市公司数量超过任何主要市场,许多公司臃肿、盈利不足且效率低下。合并的潜力巨大——如果监管机构和董事会最终能够摆脱对并购、销售和私募股权合作的文化过敏。高市已经指出阻塞日本企业动脉的过剩产能。如果她和金融服务厅能够解锁治理改革的下一个阶段,这可能会引发对日本“价值陷阱”宇宙的重新评级。随着MSCI价值倍数仍然只有美国的一半,这种不对称性显而易见。这不再是关于宏观冲击疗法——而是微观手术。

如果“Takaichinomics”最终浮现,核心将不是另一个货币策略或债务狂潮,而是一次国家层面的企业家务整理。这是点燃火药与重接电路之间的区别。日元的命运或许不再是全球流动性故事——它可能很快演变为全球回购故事。对于外汇交易员而言,这意味着下一个伟大的日本交易可能不是做空日元,而是跟随资金回国。

把握一个长期日元头寸的时机更多的是关于氧气——你能在负收益对市场最终转向前坚持多久?我们以前经历过类似的情境:伟大的结构性论点,支持性收益变化——然而日元依然受到等待成本的束缚。这笔交易不是因为错误而消亡,而是因为太早。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

今年,黄金价格一直缺乏明确的方向感,黄金似乎处于整固阶段,等...

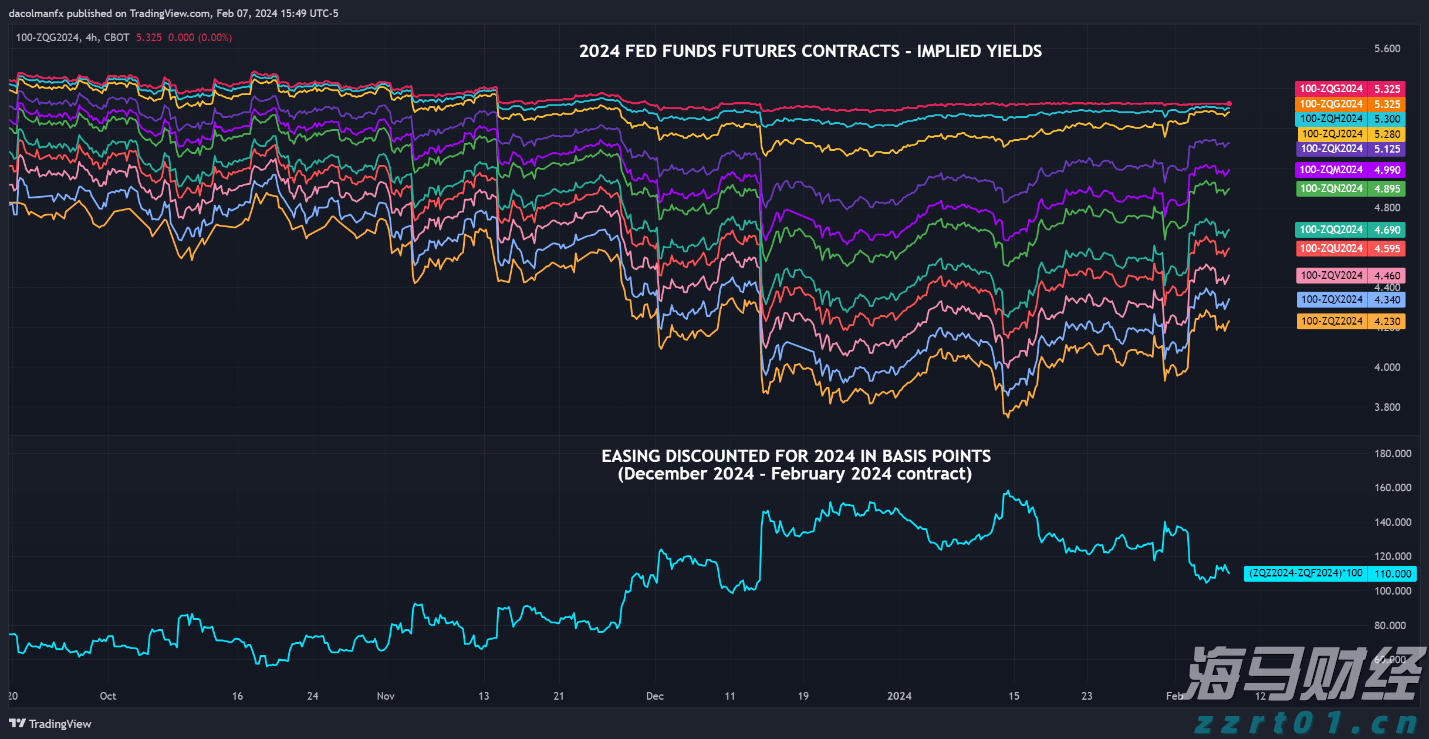

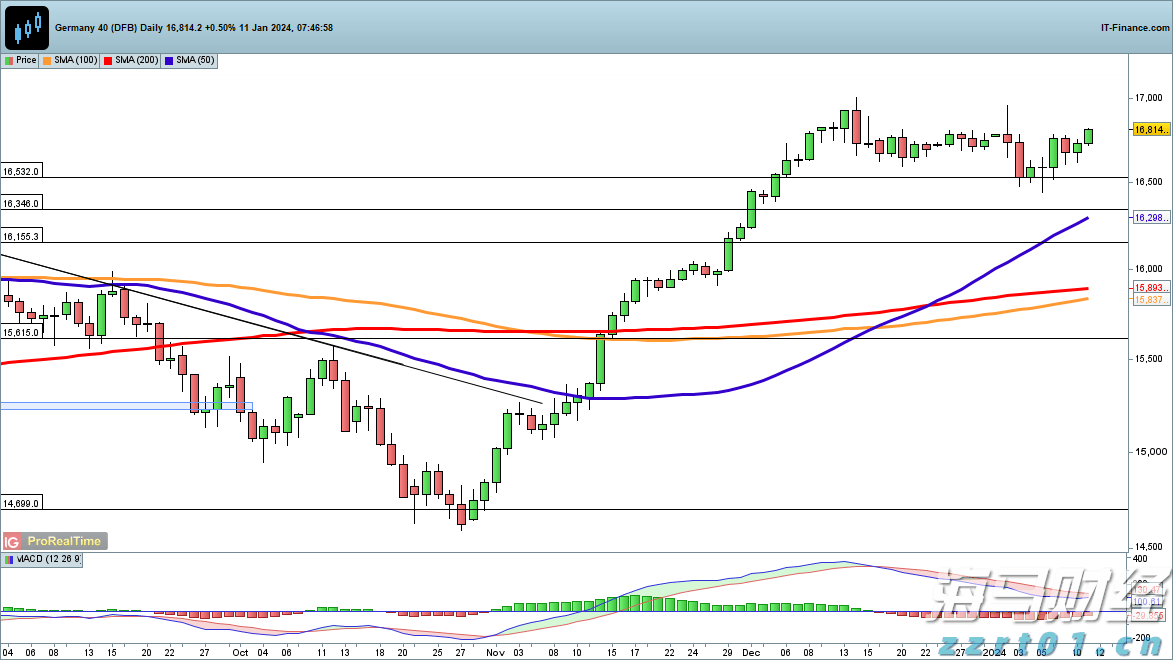

今年,黄金价格一直缺乏明确的方向感,黄金似乎处于整固阶段,等... 德国Dax40指数继续上涨,道琼斯工业平均指数继续攀升,Na...

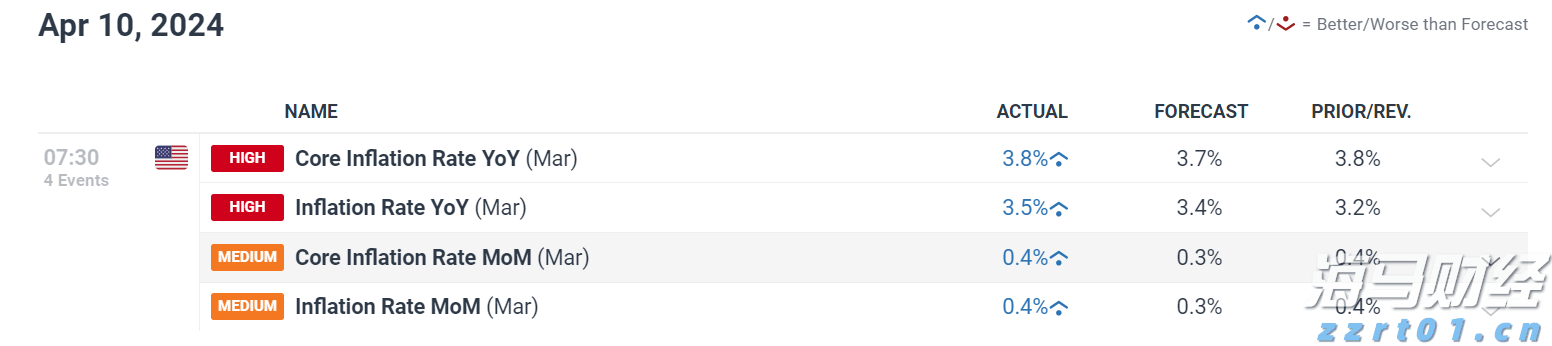

德国Dax40指数继续上涨,道琼斯工业平均指数继续攀升,Na... 周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动...

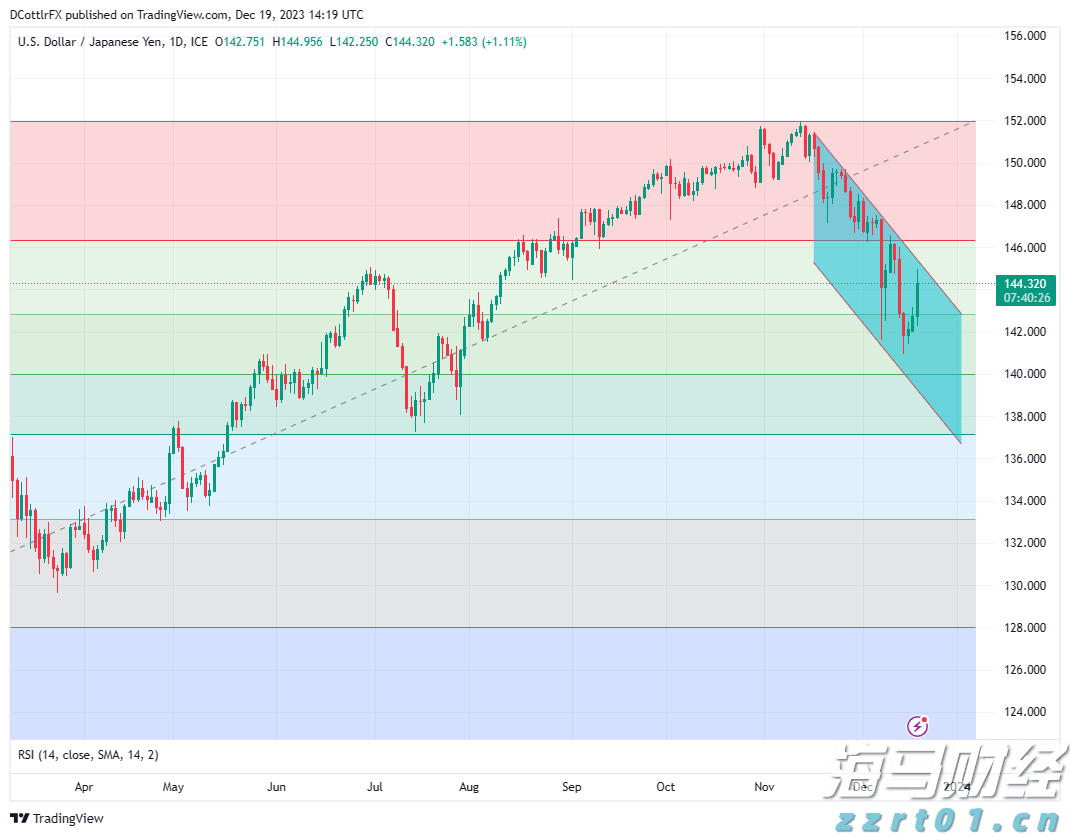

周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动... USD/JPY需要重新夺回147.48的阻力位。在过去一个季...

USD/JPY需要重新夺回147.48的阻力位。在过去一个季...