持久的贸易引发的不确定性继续影响加拿大的经济活动,并带来更广泛的就业市场恶化风险。我们预计,加拿大央行将忽视高于预期的就业和通胀数据,并在10月29日降息25个基点。未来降息的大门可能还会敞开,加元对大多数G10货币仍将处于脆弱状态。

10月份,加拿大央行获得了普遍鹰派的硬数据。9月份的就业报告显示就业增加了6万,失业率稳定在7.1%。本周早些时候,9月份的头条通胀率超出市场预期,升至2.4%,而核心指标——中位数和修剪后的通胀率也都加速上升,超过3.0%,上升了0.1-0.2%。

然而,市场预计在10月29日的会议上将会有21个基点的降息。我们与多数分析师一致,预计下周将降息25个基点至2.25%。这一预计的依据再次在于加拿大经济前景的黯淡。

加拿大央行本周早些时候发布的季度商业前景调查是政策决策的一项关键依据。第三季度的结果显示,尽管情绪相较于第二季度有所改善,但贸易政策的不确定性仍严重影响投资和招聘计划。

“未来销售”指标首次在2025年跌回负值区间(更多公司报告预计销售减少)。报告中指出,表示未来销售指标恶化的受访者比例是疫情以来的最高水平。

劳动力市场的疲软仍然是加拿大央行最为敏感且可能采取行动的数据。尽管9月份失业率保持稳定,招聘意向略有改善,但有63%的公司预期员工数量将保持不变(50%,较第二季度的57%下降)或减少(13%,较第二季度的10%上升)。排除疫情期间,类似的回应历史上与更高的失业率相吻合——2015年达到7.3%和2003年达到7.9%。

来源:ING, Macrobond

加拿大央行的调查还指出通胀风险有限,许多企业表示,需求疲软限制了他们将成本上升转嫁到销售价格中的能力。预计未来12个月的工资增长率平均为3.1%,持续下降,明显低于9月份就业报告中报告的3.6%。

结合美国住房成本的类似去通胀趋势,加拿大央行对2026–27年CPI平均2%的基准预测似乎仍然现实。随着本月会议发布新的经济预测,我们预计央行管理委员会将会忽视9月份的通胀上升,并继续降息。

加拿大央行自身的沟通也是我们预测10月降息的另一个因素。行长Tiff Macklem在10月17日发表的演讲中——在就业数据发布后但在通胀数据发布之前——淡化了就业增长,并强调了整个经济中“招聘非常疲软”,特别是在受关税影响的行业。

伴随9月份降息声明中也强调了对经济和劳动力市场的风险。特别提到对USMCA重新谈判的不确定性是主要风险。尽管加拿大总理Mark Carney与美国总统Donald Trump在10月初举行了友好的会晤,但在贸易关系上并未取得实质性进展,而即将到来的USMCA谈判的风险可能会影响经济前景。

尽管10月份的声明和指导可能略显鹰派于9月份,但我们认为,加拿大央行要发出结束降息周期的信号将是困难的。与关税相关的风险依然很高,允许市场预计进一步的鸽派信号可能有助于放松金融条件,削弱加元,这对出口是个好消息。

我们预计12月份将保持利率不变,随后在1月份再次降息25个基点,将政策利率降至2.0%。这看起来相对于美联储而言过于宽松,但实际上与历史上的加拿大央行的实际政策利率一致,而这些利率往往是负值。

如下面所示,上次失业率为7.1%时,实际政策利率(与核心和头条CPI相比)达到了负1.50%,而现在的实际政策利率则是+0.35%(与头条相比)和-0.45%(与核心相比)。假设通胀没有大幅上升,进一步降息并不是异常情况。

来源:ING, Macrobond

最近加元的走势与美国市场情绪的波动相随。但是,随着美国信贷市场的短暂担忧消退,10月份美元的上涨主导了G10货币市场,加元显然比其他主要货币(如欧元、英镑和澳元)表现得更好,这与其对美元强势的较小负相关性有关。

但向前看,我们仍预计美国的宏观经济形势将恶化,尤其是就业市场和通胀数据预计将指向美联储在2026年3月之前会进行更多降息。这将与加拿大央行的宽松形成对比,使加元在除美元以外的其他G10货币中处于不利位置。

USD/CAD相较我们短期公允价值约高出2.5%,我们预计到年底会回落至1.38,主要受美元疲软推动。但考虑到我们预计10月加拿大央行会降息,且市场在数据合理的情况下可能会感到较少的约束来预期再次降息,因此我们认为加元会缓慢下跌,短期内可能小幅波动至1.41。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

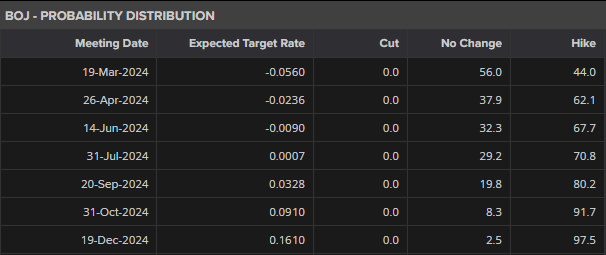

目前市场定价显示,明天10个基点的利率上调的概率为44%。最...

目前市场定价显示,明天10个基点的利率上调的概率为44%。最... 欧元/美元继续下跌,周一急剧下滑,周二继续下跌。现在已牢牢地...

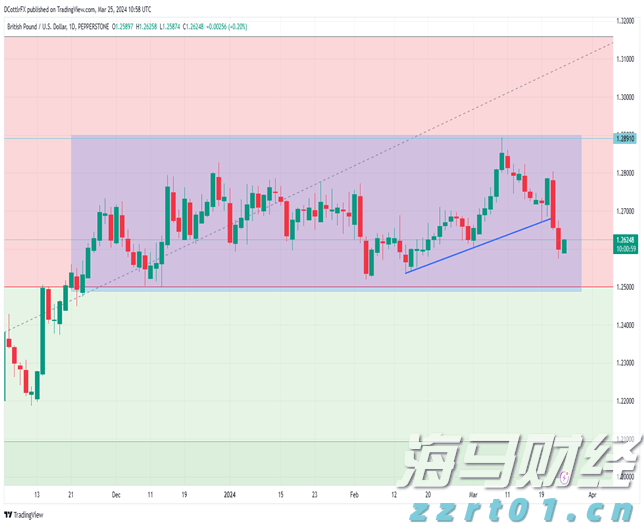

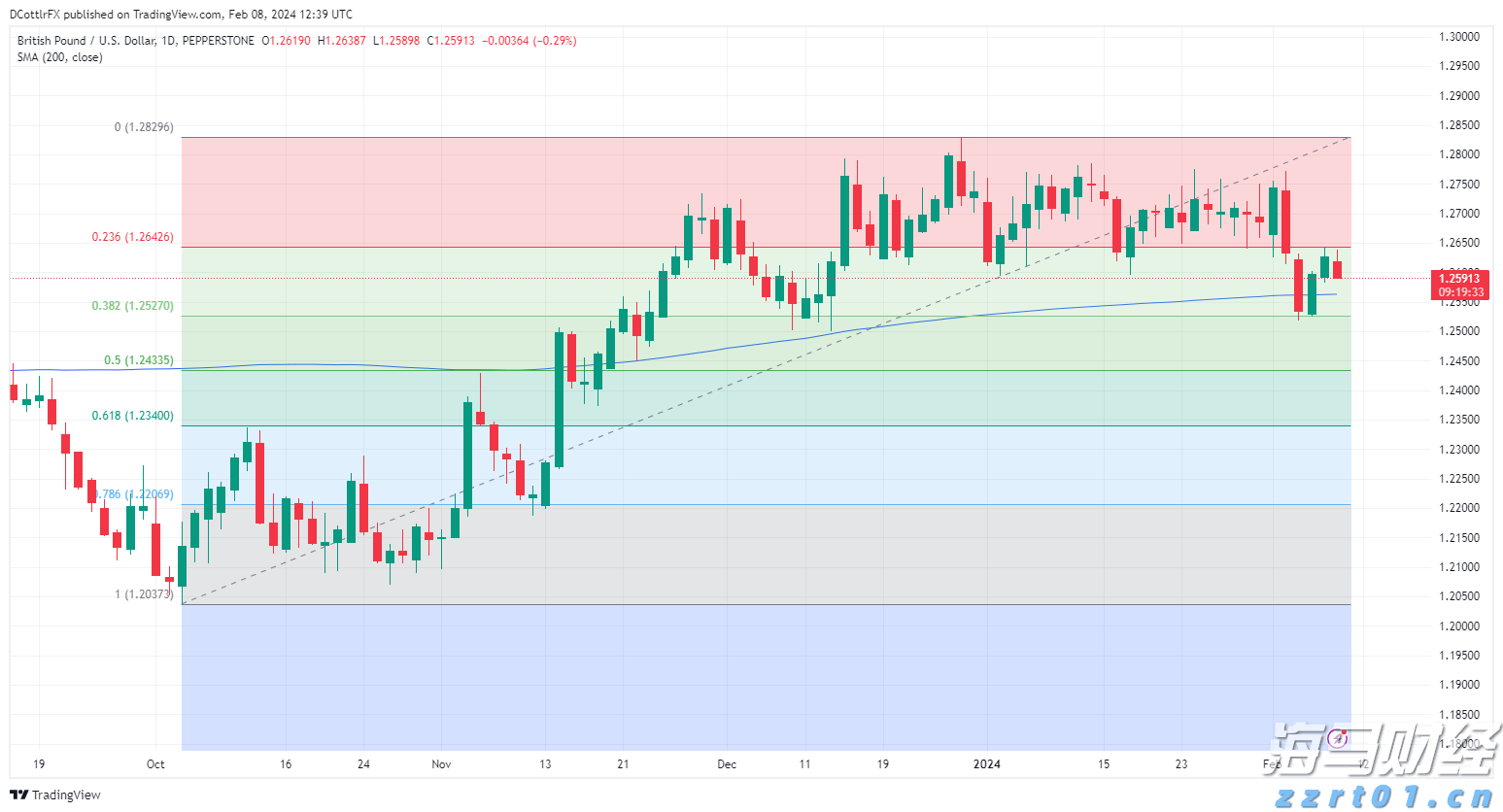

欧元/美元继续下跌,周一急剧下滑,周二继续下跌。现在已牢牢地... GBP/USD回升至1.2600线以上。市场对6月份开始下...

GBP/USD回升至1.2600线以上。市场对6月份开始下... 在连续两天收益后,GBP/USD又有所回调。预期美国利率较长...

在连续两天收益后,GBP/USD又有所回调。预期美国利率较长...