1) FOMC利率会议 – 29/10 – 即使没有关键的劳动市场和价格数据,美国中央银行在本周稍晚的会议上看起来也会达成一致,再次下调25个基点的利率。我们有许多证据表明,劳动力市场正在经历适度放缓,尽管人们对持续提高关税威胁对企业通过提价维持竞争力的影响有所担忧。虽然政府停摆影响了发布计划以及劳动统计局(BLS)的数据收集能力,但我们还有许多其他途径可以用来判断美国经济的强弱。第三季度的增长率已被估计为年化接近4%,而最近的美国CPI报告显示价格压力依旧存在,核心CPI为3.1%,而9月份的整体CPI从8月份的2.7%上升至2.9%。单凭这一点可能会让美联储官员保持谨慎,特别是因为他们能获得最新的ADP和ISM报告。美联储理事Christoper Waller在最近做出了评价,他一直保持沉默对于货币政策,表示任何工作上的疲软问题都可以通过逐步降息来解决,即使没有最新的BLS数据。他也特别强调,考虑到经济似乎在强劲增长,他排除了激进的加息举动。新任美联储委员Stephen Miran则在FOMC中显得格格不入,反映出他只是特朗普总统的傀儡。

2) 欧洲央行利率会议 - 30/10 – 虽然欧元区的通货膨胀显示出上升的迹象,但此会议预计不会有变动,9月份CPI从8月的2.1%上升至2.2%。核心通货膨胀也上升到了2.4%,为4月份以来的最高水平。在过去几个月,欧洲的整体通货膨胀从5月份的低位1.9%上升,欧洲央行可能会保持利率不变,因为近期的几次降息仍在流入系统。欧元的升值也有助于抑制最近价格的反弹,年初至今欧元兑美元已上涨超过10%。我们听到了多位欧洲央行官员排除了进一步降息的可能性,如比利时的Pierre Wunsch以及马耳他的Edward Scicluna对这一前景表示谨慎。这两位官员并不是唯一的,德国联邦银行的Nagel、奥地利的Kocher和法国的Villeroy de Galhau均表达了类似的看法,尤其对关税影响的担忧。

3) 英国抵押贷款批准/借贷数据(九月) – 29/10 – 尽管对英国经济强劲程度的担忧,今年英国的抵押贷款批准仍然表现出惊人的韧性。抵押贷款利率的适度下降无疑起到了帮助作用,推动批准在今年前六个月上升,尽管在八月份我们看到小幅放缓,降至64.68k,这可能是由于暑假影响。房市似乎正在放缓,挂牌价格与售出价格之间的差距依然很大。我们会在11月最新预算之前看到进一步的上升吗,考虑到可能会有关于房产市场的税收变化。

4) 汇丰银行Q3 25 – 28/10 – 汇丰银行在报告第二季度数字时引发了广泛的失望,因为成本上升10%影响了银行利润,同时对于其在交通银行香港的股份扣除了21亿美元的减值。尽管股价随后在本月早些时候恢复至历史新高,但随即又因该行暂停回购计划以购买尚未持有的恒生银行剩余股份而下滑。税前利润为63亿美元,较预期的70亿美元下降29%。由于香港房地产的价值承压,信用损失也高达11亿美元,这一问题可能会在该银行决定收购恒生剩余股份后进一步显现。在上半年,税后利润比2024年上半年下降30%,为124.4亿美元。净息差也低于同行,滑落至1.57%。虽然银行宣布进一步回购30亿美元股票,并每股派发10美分的中期股息,但指引并不令人振奋,维持不变,但该行表示预计2025年平均总贷款的ECL费用约为40个基点,因香港房地产行业疲软。这一利润下滑并不仅限于香港,英国的利润在上半年也下降了2.5亿美元。虽然我们现在知道还将暂停进一步的股份回购以资金购买恒生股份,市场的关注势必会放在进一步的ECL费用上,考虑到近期的事件,以及在短期和长期可能会再增加多少准备金。

5) Next Q3 25 – 29/10 – 对Next的股东来说,又一个不错的季度到来了,股票价格在本月创下新高,尽管人们对消费者收入持续受到挤压感到担忧。当Next在7月底报告时,有人对这家零售商能否继续其近期提升指引的趋势表示怀疑,这是该公司最近营业数据的显著特点。在第二季度,零售商的全价销售保持强劲,增长了10.5%,超出其对该时期的指引4900万英镑,尽管它们可能受益于M&S的黑客问题。因此,Next将其下半年的全价销售指引从3.5%上调至4.5%,增加了2700万英镑的预测。随之而来,Next表示将将预税利润的全年指引上调2500万英镑,升至11亿英镑。在线销售似乎是推动这一改善的主要因素,增长9.5%,而零售店的增幅为5.6%。国际在线销售也似乎在稳步增长,这在整体改善中起到了推动作用。在英国数据方面,Next更为谨慎,表示下半年的销售预测仅为1.9%,而上半年为7.6%,预计消费者支出在下半年将显著放缓。另一方面,国际指引则从13.1%提高至19.4%。

6) 壳牌Q3 25 – 30/10 – 自从7月底公布第二季度数字以来,壳牌股票价格一直缺乏波动。由于其综合天然气业务业绩不佳,预计利润会下降,但最终仍高于预期,达42.6亿美元,去年的数字为63亿美元。壳牌在当时表示将维持其35亿美元的股份回购计划,同时维持其年度资本支出承诺在200亿至220亿美元之间。壳牌的所有业务部门都看到调整后收益大幅下降,综合天然气滑落至17亿美元,而其化工部门的利润从一年前超过10亿美元降至1.18亿美元。同时,部分资本支出将投入到尼日利亚的新离岸天然气项目,以供应全球LNG及国内市场,并将耗资70亿美元。该公司还宣布其在鹿特丹的生物燃料工厂将不会重启,此举是其进一步减少对净零承诺的过程,预计将使其损失6亿美元。壳牌还表示将向Octopus Energy出售其在英国和德国的家庭能源业务。由于壳牌预计其天然气业务在第三季度的“显著更高”交易表现,并将液化天然气的生产前景上调至700万到740万吨,第三季度的预期也可能更高。壳牌还预计其上游油气生产业务的炼油利润为每桶11.60美元。

7) 微软Q1 26 – 29/10 – 在今年的“七巨头”中,微软在股价表现方面领先,继续交出另一组不错的财务数据,公司价值达到了4万亿美元的水平,与英伟达齐平。尽管指导位于第三季度水平之上,这些数字仍然超出预期。第四季度的收入为764亿美元,远高于741.5亿美元的预测,同比增长18%,净收入也飙升至272亿美元,增长24%。再次是云和AI的投资推动了改善,服务器产品及云服务收入增长27%。在整体业务中,收入也稳步增长,Azure及其他云服务的季度收入同比增长39%,而Windows和OEM设备则是增幅最小的,增长3%。包括Azure在内的智能云部门第四季度收入为298亿美元,持续对AI服务的投资继续获得回报。财年内 Azure的收入为750亿美元,同比增长34%。全年总收入为2817亿美元,净收入飙升至1018亿美元,较2024年的881.4亿美元增长。微软表示预计收入在747亿至758亿美元之间,Azure预计收入增长37%。该公司表示将在本季度投资300亿美元,以增强其AI服务的能力。如果这一增速得以维持,年复一年将达到1200亿美元的惊人数字。

8) 苹果Q4 25 – 30/10 – 当苹果在第三季度末报告时,它已成为“七巨头”中表现最差的公司之一,因此其最新财报门槛非常低。尽管如此,第三季度的数字仍然令人印象深刻,收入为940亿美元,为该季度创纪录,同比增长10%。服务收入也表现强劲,达到274亿美元,同样也是创纪录的。净收入为234亿美元,每股1.57美元。与第二季度相比,第二季度销量在中国放缓,而第三季度的销量实际上上升至153.7亿美元,增长4.4%,iPhone销量大幅上升至445.8亿美元。可能解释这一激增的原因是为了避免关税,消费者提前购买了设备,这会增加这些硬件的价格。

我们还看到了来自欧洲和美洲对苹果产品需求的强劲增长,然而,值得注意的是,这一需求似乎主要集中在iPhone和Mac销售上。iPad销售和可穿戴设备的收入较去年下降。iPad的收入从去年的71.6亿美元降至65.8亿美元,而可穿戴设备的收入则从81亿美元下降至74亿美元。第四季度的指引不尽如人意,尽管服务收入预计仍会显著增长。毛利率在46%至47%之间,考虑到关税影响为11亿美元。经营费用预计在156亿美元至158亿美元之间。随着最近9月份的苹果发布会后股价的上升至新高,这些新手机似乎引发了一波更新狂潮,有报道称最新的iPhone 17设备出现了延迟的交付时间,最新财年的智能手机收入预计增长4%。此外,由于承诺在未来四年内额外投资1000亿美元在美国,未来还将避免关税及投资其AI架构。

9) Meta Platforms Q3 25 – 29/10 - 在公布Q2财报后,Meta Platforms的股份在创纪录的新高上飙升,营收达475亿美元,同比增长22%,也超出了455亿美元的预期。这一超预期表现使净收入上涨36%,达到183.4亿美元。其应用业务(Family of Apps)贡献了471.5亿美元的收入,现实实验室(Reality Labs)加上其余部分,以及45亿美元的亏损,拖累了整体盈利能力。对于第三季度,Meta预计收入将在475亿美元至505亿美元之间,而2025年的总资本支出略微上调,底部从640亿到720亿美元上调至660亿到720亿美元。

10) 亚马逊Q3 25 – 30/10 – 在公布第二季度结果后,尽管亚马逊发布了一组强劲的财报,股价大幅下跌。净销售额为1677亿美元,远超预期,同比增长13%,而去年为1480亿美元,且高于1640亿美元的上限预期,这得益于Prime Day的强劲表现。亚马逊云服务(AWS)也表现良好,收入上涨17.5%,达309亿美元,然而,压力似乎已经开始影响利润率,这方面出现了一些谨慎。然而,净收入仍然强劲,增长至182亿美元,每股1.68美元。从地理上的表现来看,业绩在各个地区均优于预期,而运营利润率也表现良好,同比上升,从去年的9.9%提高至11.4%。公布业绩后的疲软似乎是由于第三季度的指引让一些更乐观的预期感到失望。第三季度净销售额的预测为1740亿美元到1795亿美元,然而运营利润的预测落于150亿到205亿美元,稍显不足。关于最近AWS故障的负面新闻也可能是未来潜在的担忧,尤其是在亚马逊网络的韧性方面。这可能会让一些企业犹豫不决,并可能促使他们转向其他选择。

11) 谷歌Q3 25 – 29/10 – 在谷歌母公司公布Q2财报后,谷歌继续表现强劲。其收入同比增长14%,达964.3亿美元,而净收入则上涨至281.9亿美元,每股2.31美元,两者均超出预期。公司提高了人工智能资本支出的指引至850亿美元,增加了100亿美元,得益于其所有关键业务领域的收入显著改善。谷歌搜索收入上升至541.9亿美元,而YouTube收入则升至98亿美元。云收入大幅改善,同比增长超过30%,达到136.2亿美元。它的云业务会不会从AWS最近的问题中收益?公司对第三季度的指引持乐观态度,表示外汇波动可能在收入上提供支持。近年来对此巨额资本支出的回报是否能够产生进一步效果引发了一定的担忧。在承诺的巨额资金已出,未来是否会看到进一步的增长也成为关注焦点。预计第三季度收入可能突破1000亿美元,同时对其广告业务中任何经济放缓的迹象格外注意。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

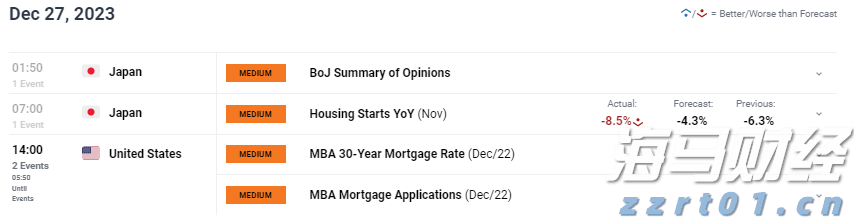

糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间...

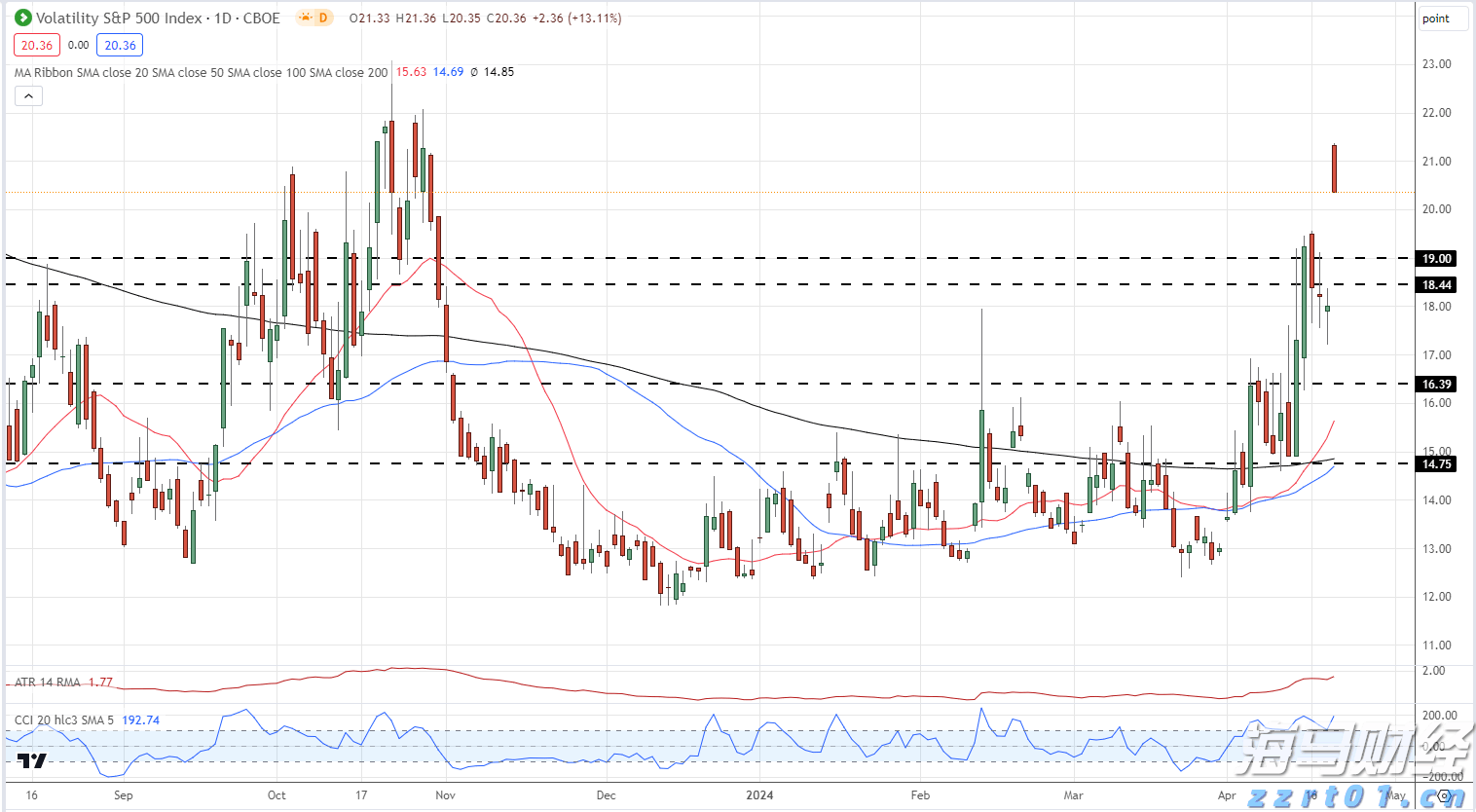

糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间... 标普500行业表现稀疏 – 主要升级见于少数几个行业,流行的...

标普500行业表现稀疏 – 主要升级见于少数几个行业,流行的... 美英军队在也门攻击胡塞派位置。短端美国国债收益率下跌增加了黄...

美英军队在也门攻击胡塞派位置。短端美国国债收益率下跌增加了黄... 伊朗就伊斯法罕被袭击一事“没有即刻反攻的计划”。恐慌指数VI...

伊朗就伊斯法罕被袭击一事“没有即刻反攻的计划”。恐慌指数VI...