欧盟中期市场更新:随着第三季度财报季的推进,俄罗斯面临多重压力,同时对延迟公布的美国消费者物价指数(CPI)感到期待,明天将公布该数据。

- 地缘政治变化成为主题,随着欧盟在特朗普/普京在布达佩斯计划中的会议取消后,采取了最新制裁措施,俄罗斯受到压力。乌克兰正在进行新的谈判,申请大量瑞典战斗机(Gripen),同时有报道称,俄罗斯对印度的石油供应几乎降到零。这一变化使得Nayara Energy和其他印度买家面临严重的对手风险,俄罗斯的石油通过成本更高的影子渠道流动,有效降低了莫斯科的净收益而又不减少供应。泽伦斯基今天早上重申不会做出领土让步。

- 市场似乎在继续重新定价围绕自由现金流和物理限制的人工智能(AI)热潮,而不是炒作,这在Vertiv的财报后反应和Oracle近期下滑中表现明显,尽管对AI的雄心抱有乐观。这一新阶段暴露出,循环融资、芯片瓶颈和电网限制正在测试AI的经济效益是否能够真正超越夸夸其谈,LLM模型是否能够引领我们走向AGI。

- 中国共产党第四次全体会议批准了2026-2031年五年计划草案,并在一次大规模的军事清洗中进行自2017年以来最大的领导层换届。该计划强调要推动国内消费,加快核心技术和清洁能源的突破,加强国防能力,管理地方债务风险,通过创新和开放维持高质量经济增长。一些关键要点包括:明确呼吁到2035年在核心技术上实现“重大突破”,增强对国内需求和统一市场的推动,反腐败扩展到军事和科技领域,并未提及GDP目标。

- 美国银行研究所报告称,截止到10月18日的一周内,信用卡总支出同比增长仅0.3%,相比之下,前一周为+3.7%,低于9月的平均+2.0%,因为消费者活动在政策不确定性中似乎有所降温。这一下滑在华盛顿D.C.地区最为明显,支出同比下降1.4%,反映出对可能加征中国关税和长期联邦停摆风险的焦虑。

- 大众汽车表示,已找到替代供应商以应对Nexperia可能引发的潜在中断,此前分析师警告称,这家荷兰-中国芯片制造商可能会造成全球基础半导体的新短缺,而这些半导体对汽车产业至关重要。Nexperia每年生产超过1000亿个二极管和晶体管,约占全球基础芯片供应的25%,其中60%用于汽车。

- 宏观经济方面,市场关注美国9月份CPI数据,定于明天,即周五早上08:30(东部时间)发布,此次数据因政府停摆而推迟,然而被优先用于社会保障成本生活调整(COLA)计算。

- 亚洲市场表现参差不齐,日经225指数下跌1.3%。欧盟指数涨跌不一,变化为-0.4%至+0.5%。美国期货市场变化为-0.2%至+0.2%。黄金上涨0.5%,DXY上涨0.1%;商品:布伦特原油上涨4.9%,西德克萨斯原油上涨5.0%;加密货币:比特币上涨1.3%,以太坊上涨1.2%。

韩国银行(BOK)维持基准利率不变在2.50%(如预期),这是当前宽松周期中的第三次暂停。保持政策稳定的决定并非全体一致(董事会成员申成宦不同意)。声明重申将根据进一步降息的时机和速度进行调整。

- 美国财政部:在最新一轮制裁中打击俄罗斯的综合石油和天然气公司Rosneft和Lukoil。印度的石油炼化企业表示正在审核其与俄罗斯石油贸易的文档,以遵守美国的制裁。

- 意大利政府预计将通过2026年预算措施征收约16亿欧元;计划通过对银行和保险公司的IRAP企业税上调,计划在2028年之前征收38亿欧元;预计在2026-27年期间通过冻结DTA税收抵免征收33亿欧元。

- 英国央行的PRA表示,取消贷款机构对政府债券持有的资本要求将是高度风险的。

- 特朗普政府正在与量子计算公司进行谈判,考虑采取股权投资。

- 加拿大总理卡尼表示,加拿大的目标是十年内将非美出口翻倍,这将产生约3000亿加元的收入;关税不确定性正在限制对加拿大的投资。

股票

指数[Stoxx600 +0.22%,报573.54,FTSE +0.45% ,报9,557.70,DAX -0.33% ,报24,077.49,CAC-40 +0.27% ,报8,229.20,IBEX-35 -0.15% ,报15,763.50,FTSE MIB +0.50% ,报42,421.00,SMI -0.11% ,报12,596.29,S&P 500期货 +0.12%]。

市场焦点/关键主题:欧洲指数开盘普遍走高,但在交易的早期时间段转为混合;市场上对中美贸易局势的不确定性被视为主题;表现较好的行业包括能源和电信;而表现不佳的行业包括医疗保健和公用事业;受美国制裁影响的石油和天然气子行业获利支持;合作伙伴集团出售Apex Logistics的股份;尼克森收购Electro Cables;莱昂纳多、泰雷兹和空客将成立太空合资企业;Eiffage将收购Gelink的股份;在即将举行的美洲交易时段,预计将有英特尔、T-Mobile、霍尼韦尔和黑石的财报。

- 消费品:喜力 [HEIA.NL] -1.0%(战略更新),开云 [KER.FR] +8.5%(财报)。

- 基础消费品:联合利华 [UNA.NL] +2.0%(财报)- 能源:RWE [RWE.DE] -1.5%(分析师下调评级)。

- 工业:沃尔沃汽车 [VOLCAB.SE] +32.0%(财报),大众汽车 [VOW3.DE] +1.0%(Nexperia替代供应商),莱茵金属 [RHM.DE] +1.0%(美国对俄罗斯的制裁)。

- 科技:意法半导体 [STM.FR] -5.5%(财报;指引),SAP [SAP.DE] -2.5%(财报)。

- 电信:诺基亚 [NOKIA.FI] +10.0%(财报)。

- 瑞士国家银行(SNB)9月份货币政策摘要(即会议记录):进一步放松货币政策并不合适。当前货币政策在不同情景下的实施是适当的。得出的结论是目前货币政策正产生扩张性效果。

- 德国税收专家委员会提高了到2029年的税收预测。

- 德国财政部长克林格比尔指出,愈发乐观的经济前景反映在日益增长的税收收入上。预算削减的压力依然很大。

- 俄罗斯外交部:美国的制裁是反效果的;在乌克兰的目标保持不变。

- 日本银行(BOJ)金融系统报告维持其总体评估,即日本银行在承受各种压力事件方面拥有足够的资本基础。

- 日本工会Renco表示,寻求2026年工资增长5.0%(**注意:与2025年5.25%的平均水平相比)。

- 中国共产党第四次全体会议公报批准了下一个五年计划草案;更换了11名中央委员会成员;将大力振兴消费;推动本土技术和核心技术的突破。

- 美元在低波动的交易中保持稳定。尽管政府仍在停摆,但市场关注周五发布的美国9月份CPI数据。

- 欧元兑美元价格在1.16附近徘徊,交易较为清淡。

- 美元兑日元价格回升至152.50附近,因新成立的日本政府希望在其刺激计划上继续推进。市场关注周五发布的9月份CPI数据,以等待下周日本央行的利率决策。

- 10年期德国国债收益率为2.58%,法国10年期国债收益率为3.37%,10年期英债收益率为4.43%,10年期美国国债收益率为3.98%。

- 在美国宣布针对俄罗斯的新制裁后,油价上涨,制裁目标是俄罗斯最大的两家石油公司Rosneft和Lukoil。

- (NL)荷兰10月消费者信心指数:-27,对比之前为-32。

- (NO)挪威9月趋势失业率:4.7%,保持在4.7%。

- (DK)丹麦10月消费者信心指标:-19.5,前值为-18.7。

- (FR)法国10月商业信心:97,对比预期96;制造业信心:101,对比预期96;生产前景指标:-11,对比预期-13;公司自身生产前景:18,对比预期6。

- (ES)西班牙8月总按揭贷款同比:25.9%,前值为31.5%;住房按揭批准同比:7.5%,前值为25.0%。

- (ES)西班牙8月房屋销售同比:-3.4%,前值为+13.7%。

- (MY)马来西亚中旬外汇储备:1234亿美元,前值为1236亿美元。

- (TR)土耳其10月消费者信心:83.6,前值为83.9。

- (ES)西班牙8月贸易余额:-60亿欧元,前值为-40亿欧元。

- (PL)波兰9月失业率:5.6%,与预期持平。

- (TW)台湾9月工业生产同比:15.5%,前值为14.5%。

- (TW)台湾9月M2货币供应同比:5.4%,前值为4.8%;M1货币供应同比:5.2%,前值为14.4%。

- (HK)香港9月CPI综合指数同比:%,前值为1.1%。

- (IS)冰岛9月工资指数环比:0.8%,前值为0.1%;同比:7.8%,前值为7.7%。

- (IN)印度以1900亿印度卢比出售总额与之前表示的1900亿印度卢比相符的3个月、6个月和12个月的国库券。

- (UK)DMO以新发行的4.125% 2031年3月期国债售出47.5亿英镑;平均收益率为4.004%,前值为4.095%;投标倍数为2.83倍,前值为2.80倍;尾部为0.7个基点,前值为0.4个基点。

- (RO)罗马尼亚9月M3货币供应同比:无预估,前值为8.3%。

- (AR)阿根廷10月消费者信心:无预估,前值为#。

- 05:25(EU)每日欧洲央行流动性统计。

- 05:30(HU)匈牙利债务局(AKK)将出售12个月的国库券。

- 05:30波兰将出售固定利率债券。

- 05:40(UK)英国央行7天期短期回购操作(STR)。

- 06:00(UK)CBI工业趋势总订单:预计-28,对比之前为-27;销售价格:预计5,对比之前为4;商业乐观情绪:预计-27,对比之前为-27。

- 06:00(VN)越南财政部宣布即将发行的债券(将于周三举行)。

- 06:00(CZ)捷克共和国将出售50亿捷克克朗的6个月国库券。

- 06:00(RO)罗马尼亚计划销售5亿罗马尼亚列伊的8.25% 2032年9月债券。

- 07:00(TR)土耳其中央银行(CBRT)利率决策:预计将将一周期回购利率下调100个基点至39.50%。

- 07:00(UR)乌克兰中央银行(NBU)利率决策:预计将基准利率下调25个基点至15.25%。

- 07:30(CL)智利中央银行交易员调查。

- 08:00(MX)墨西哥8月零售销售环比:预计+1.0%,前值为-0.8%;同比:预计+2.6%,前值为2.4%。

- 08:00(UK)每日波罗的海干散货指数。

- 08:30(CA)加拿大8月零售销售环比:预计+1.0%,前值为-0.8%;零售销售(剔除汽车)环比:预计+1.3%,前值为-1.2%。

- 08:30(US)每周失业救济申请数据推迟发布。

- 08:30(US)芝加哥联邦全国活动指数推迟发布。

- 08:30(US)每周美国农业部净出口销售数据。

- 09:00(RU)俄罗斯截至10月17日的黄金与外汇储备:无预估,前值为7295亿美元。

- 09:30(BR)巴西9月税收收入(巴西雷亚尔):无预估,前值为2088亿。

- 09:30(IR)欧洲央行的莱恩(爱尔兰)在都柏林颁奖。

- 10:00(EU)欧元区10月消费者信心预期:-15.0,前值为-14.9。

- 10:00(US)9月成屋销售:预估406万,前值为400万。

- 10:30(US)每周EIA天然气库存。

- 10:30(ZA)南非中央银行(SARB)半年一次的货币政策审查。

- 11:00(US)10月堪萨斯城联邦制造业活动:无预估,前值为4。

- 11:30(US)财政部将售出4周和8周的国库券。

- 13:00(US)财政部将售出5年期TIPS。

- 18:00(AU)澳大利亚10月初步制造业PMI:无预估,前值为51.4;服务业PMI:无预估,前值为52.4;综合PMI:无预估,前值为52.4。

- 19:01(UK)10月GfK消费者信心:无预估,前值为-19。

- 19:30(JP)日本9月国家CPI同比:预计为2.9%,前值为2.7%;CPI(不含鲜食)同比:预计为2.9%,前值为2.7%;CPI(不含鲜食和能源)同比:预计为3.1%,前值为3.3%。

- 20:30(JP)日本10月初步制造业PMI:无预估,前值为48.5;服务业PMI:无预估,前值为53.3;综合PMI:无预估,前值为51.3。

- 23:30(JP)日本将出售3个月期国库券。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

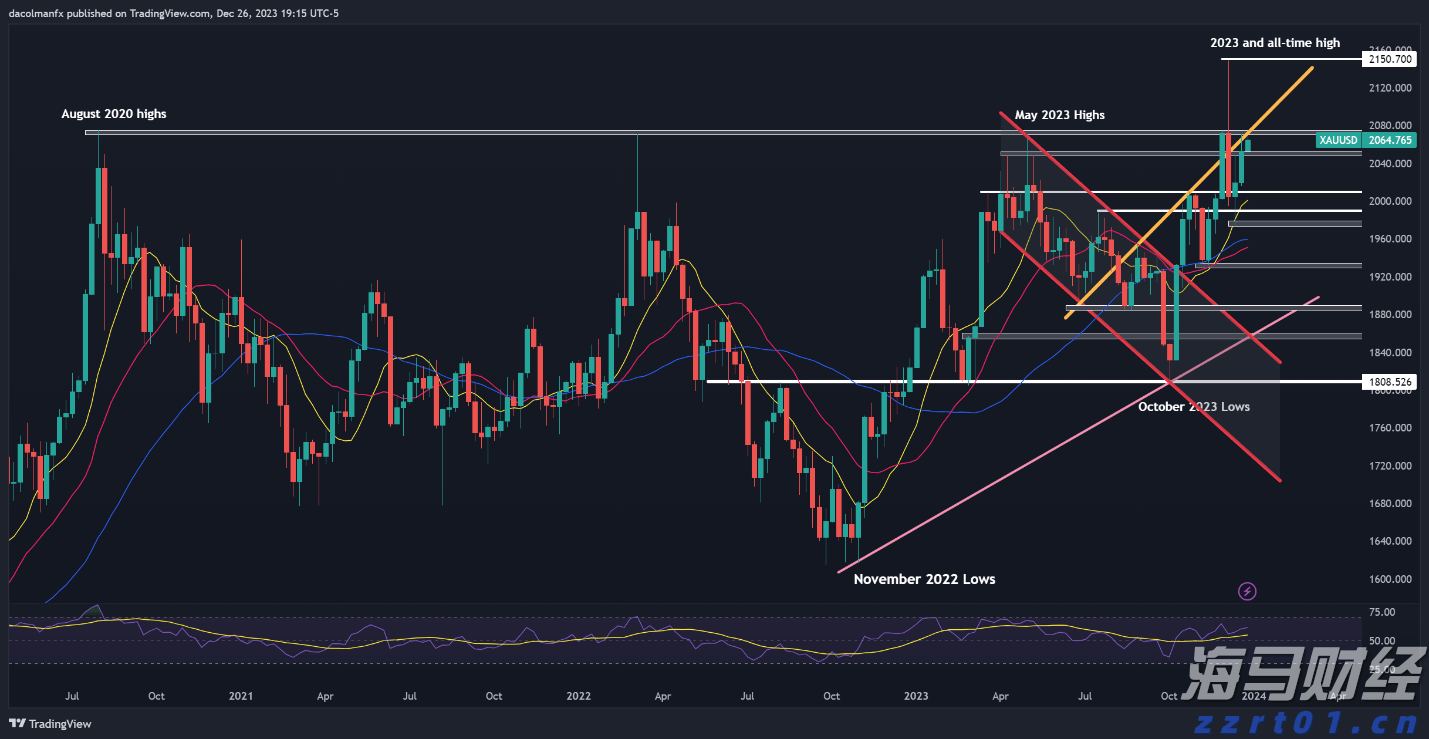

黄金价格正面临重要阻力位,美元兑日元汇率在200日均线下方徘...

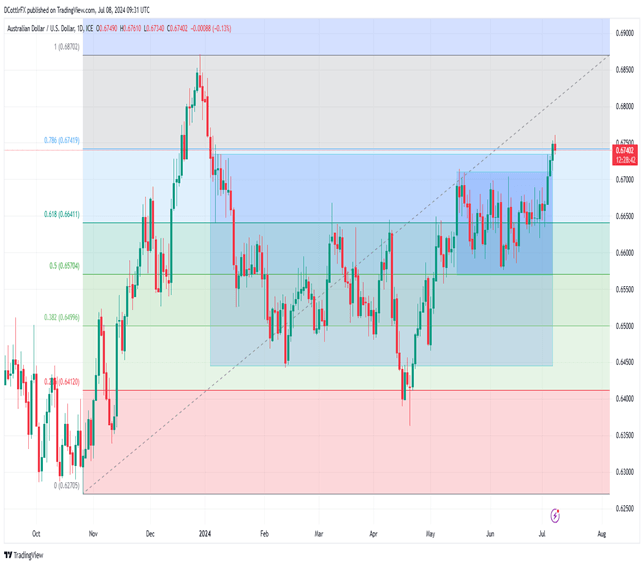

黄金价格正面临重要阻力位,美元兑日元汇率在200日均线下方徘... 得益于澳大利亚上调的通胀预期,AUD/USD走势上扬,在目前...

得益于澳大利亚上调的通胀预期,AUD/USD走势上扬,在目前... 金价连续三天上涨。人们对于美国会在今年至少降息一次的希望进一...

金价连续三天上涨。人们对于美国会在今年至少降息一次的希望进一...