概述:美元在大多数G10货币中安静交易,整体波动较小。关键进展是来自美国和欧盟的新一轮制裁对俄罗斯施加的压力升级。美国对两家俄罗斯最大石油公司的制裁将扰乱中国和印度的买家,他们可能会担心在几周的宽限期后继续购买俄罗斯石油会遭到制裁。12月份的WTI原油价格在周一接近$56每桶的五个月低点,今天已经飙升至约$61.60。本月的高点设定在约$62.50,也接近100日移动平均线。在外汇市场上,油价的上涨可能是导致日元今天表现不佳以及挪威克朗表现优于大多数新兴市场货币的因素。大多数新兴市场货币走弱,而中国人民银行(PBOC)则将美元的参考汇率设定为自2024年10月以来的新低。

油价的上涨使全球债券市场受到影响。欧洲基准10年期收益率上涨了1-2个基点,而10年期美国国债收益率几乎上涨了四个基点,达到3.99%。如果这一趋势持续,这将是美国收益率本月最大的上涨。同时,据报道美国正在考虑对中国实施广泛的软件限制,这可能对日本、韩国和台湾的股市施加压力。该地区的其他股市则有所上升。欧洲的Stoxx 600表现稳健,收复了前一天近0.2%的下跌。美国股指期货几乎没有变化。在经过几天的波动之后,黄金的交易变得更加平静,处于略微超过一周的最窄范围内(约$4066-$4137)。

美元:美元指数连续四天上涨,达到了近三个月来的最长连涨。它昨日接近99.15,而上周的高点接近99.50,今天也接近从8月1日和10月初的高点绘制的趋势线。今天迄今为止,它稳健交易,但仍处于窄幅范围内,在99.00的两侧大约10个点的范围内。由于联邦政府仍然关闭,经济报告日历保持清淡。今天的报告包括九月份现有房屋销量(预计比八月小幅下降后将上涨1.5%)和堪萨斯城联储的十月份制造业调查。这两份报告与明天的九月份CPI和初步的十月份PMI相比相形见绌。除非出现重大意外,否则市场依然对下周降息充满信心。美联储基金期货几乎完全消化了这一预期。同时,对俄罗斯的压力达到了一个转折点。美国宣布将制裁俄罗斯的俄罗斯石油公司和卢克石油公司,这两家公司共同占据了俄罗斯石油出口的约一半。这意味着,例如购买俄罗斯油的中国和印度公司也面临被制裁的风险。欧盟宣布了对俄罗斯公司的另一轮制裁。虽然美国尚未同意向乌克兰出售汤姆霍克导弹,但已同意允许乌克兰使用可以进一步打击俄罗斯的导弹。

欧元:自上周五从近$1.1730反转下行以来,欧元本周已贬值至几乎$1.1575。今天到期的期权在此区域为14亿欧元。本月的低点,约在$1.1540-45,是自8月5日以来欧元的最低点,当时它接近$1.1525。另一组期权,约在$1.1650的1.1亿欧元即将到期。欧元在欧洲早盘的交易区间大约为$1.1590-$1.1615。明天将公布初步的十月份PMI,预计变化不大。风险在于,在之前四个月上升至51.2后,综合指数可能会小幅回落。欧洲中央银行下周召开会议,但几乎没有政策变动的机会。

人民币:美元继续在上周五设定的人民币离岸交易区间内波动(约CNH7.1170-CNH7.1325)。今天的波动区间为约CNH7.1230和CNH7.1290。美元在过去一周内未能稳定在CNH7.1300以上。本月的最高点是在10月8日接近CNH7.1535。中国人民银行今天将美元的参考汇率设定为CNY7.0918,为2024年10月以来的最低点。此汇率已连续第七个交易日低于CNY7.10。

日元:美元从上周五的约JPY149.40恢复,并在周二升至近JPY152.20。昨日进行了整固,并在JPY151.50以上基本维持稳定。今日美元大涨,在欧洲早盘中创出新高,接近JPY152.65。这是自10月10日关键下行反转以来的最佳水平,当时略微超过了JPY152.25。一些人将日元的贬值与油价的飙升联系在一起。新日本政府迅速组建了一项财政计划,其规模略大于去年的努力。据报道,这一计划可能接近JPY3.9万亿(约922亿美元)。此计划似乎有三个主要特征:缓解家庭通胀压力的措施,投资于增长产业,以及国家安全。特朗普总统定于下周访问东京。明天,日本将公布九月份CPI,根据先前发布的东京报告,头条和核心利率预计将从2.7%回升至2.9%,而不含生鲜食品和能源的指标可能会从3.3%下降至3.1%。请记得,日本的CPI增幅在一月份达到4.0%的峰值,这也是年同比增幅最后一次上升。日本还将发布初步的十月份PMI,通常在日本市场不会带来太大变动。然而,值得注意的是,综合指数在九月份从八月份的52.0降至51.3。八月份的数据与今年的高点相匹配,而九月份的下滑是自五月以来的首次下降。

英镑:英国九月份CPI低于预期,使得英镑昨日贬值至几乎$1.3300,创下自10月14日上周低点(接近$1.3250)以来的最低水平。虽然已经稳定,但未能重新回到$1.3360区域,而英镑在周二此区域找到了支撑。英镑今天在$1.3330和$1.3365之间平静交易。五日移动均线首次跌破20日移动均线,已近一个月。今天早些时候公布的十月份CBI调查显示,尽管总订单和商业乐观情绪低于预期,但销售价格跳升(16对4,创三个月新高)。明天将公布九月份的零售销售和十月份PMI的初步数据显示。彭博社调查的中位数预期零售销售将下降0.3%(以量计算),此前八月份增长了0.5%。与此同时,十月份的PMI预计小幅上涨。综合指数在九月份降至50.1(八月份为53.5),这是自四月份(自2023年十月以来首次)跌破50的繁荣/萧条水平后的最低值。

加元:美元昨日对加元贬值至七天低点,接近CAD1.3975,并且首次收于CAD1.40以下,自10月8日以来首次。这大约是美元从9月30日跌破CAD1.39以来收益的(50%)回撤位。下一个技术目标可能在CAD1.3965区域,那里包含从9月30日开始上涨的(61.8%)回撤位,以及200日移动平均线。这一地区本月早些时候也曾提供过阻力。美元在约CAD1.3995附近的昨晚结算价上下波动约10个点。StatsCan今天发布了八月零售销售报告。彭博社调查的中位数预期在七月下降0.8%之后将获得1%的增长。加拿大央行将于下周召开会议,互换市场正在为降息的机会定价约75%。上月底时这一预期大约在50%。

澳元:澳大利亚元继续整体横盘交易。它在过去十个交易日里在$0.6500的两侧波动。它表现坚挺,但仍在周二的交易区间内(约$0.6475-$0.6525)。每日动能指标超卖,但似乎正在触底。若突破$0.6535将有助于提升市场情绪,但必须克服$0.6545-55区域,以增强低点已经形成的信心。澳大利亚还将在明天看到十月份的初步PMI。回顾九月份,综合指数以近两年的最大降幅终结了三个月的上涨,从55.5跌至52.4。澳大利亚储备银行将在11月4日召开会议,期货市场已经折扣掉略高于55%的降息机会。然而,这一预期将在下周中期的季度CPI公布后变得敏感。

墨西哥比索:美元在10月10日的区间内几乎没有波动,约为MXN18.36-MXN18.6375。五日和20日移动均线在MXN18.41区域趋于一致。今天有价值$580万的期权在MXN18.40到期,另有$350万的期权在MXN18.41到期。今天,美元在几乎MXN18.41和MXN18.4550之间交易平淡。阿根廷关键的中期选举将在周日进行,比索对结果将非常敏感。具有讽刺意味的是,美国的财政支持可能减缓了阿根廷比索的下滑,但可能疏远对美国长臂的担忧并拒绝这一不太隐蔽的影响选举的尝试。今天,墨西哥将发布八月零售销售,预计将小幅增长(0.2%,而七月为0.1%)。墨西哥还将公布十月上半月的CPI。头条和核心利率可能会小幅下降。中央银行将在11月6日召开会议,市场认为这是个悬念,预计降息约四分之一点的可能性约为一半。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

欧元/美元继续下跌,周一急剧下滑,周二继续下跌。现在已牢牢地...

欧元/美元继续下跌,周一急剧下滑,周二继续下跌。现在已牢牢地... 美元/日元大幅下跌,引发了市场对于可能的外汇干预的猜测。汇率...

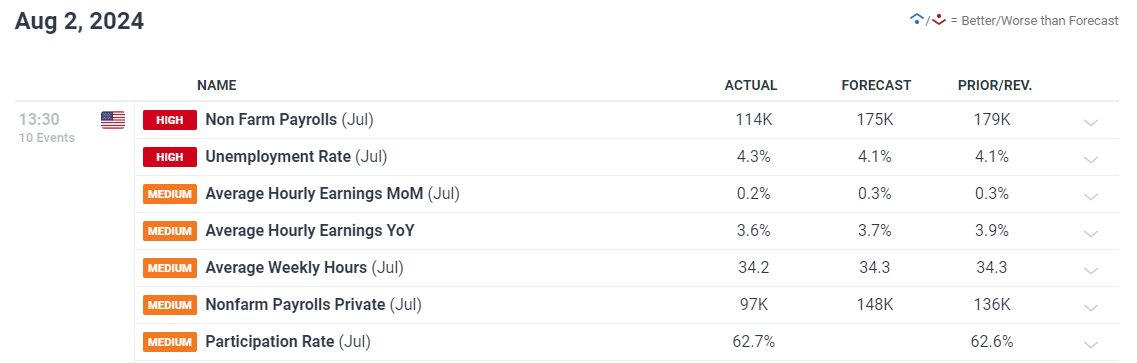

美元/日元大幅下跌,引发了市场对于可能的外汇干预的猜测。汇率... 令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期...

令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期... 标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业...

标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业...