延迟发布的美国9月份CPI将于欧洲中部时间14:30发布。我们预测,整体CPI将从2.9%升至3.1%,核心CPI通胀将保持在3.1%。我们认为风险偏向于更高的读数,但我们认为美联储在10月29日跳过计划中的降息的门槛非常高。在CPI发布后,美国将发布10月份的初步PMI。由于政府停摆,私营部门的数据可能会比平时更受关注。在欧元区,重要的10月份初步PMI报告也将发布。在上半年意外强劲增长后,我们预计欧元区经济在2025年下半年将接近停滞,两个季度的GDP增长均为0.1%,主要受益于年初出口的“前置”增长。瑞典的PPI数据可能不会立即对市场产生影响。然而,一些子指数可能会提供有关未来通胀压力的有用见解,因此对通胀预测具有一定价值。

在贸易战中,美国总统特朗普突然结束了与加拿大的贸易谈判,原因是安大略省启动了一项反关税广告活动。在Truth Social上的一条帖子中,特朗普宣布:“与加拿大的所有贸易谈判在此终止”。

白宫确认,美国总统特朗普将在下周四与中国国家主席习近平会面。由于近期贸易紧张局势的升级,是否能够如期举行曾引发质疑。

在日本,9月份CPI通胀(不包括新鲜食品)从8月份的2.7%上升至2.9%。这已是日本央行(BoJ)最爱的通胀指标连续第42个月高于2%的目标。尽管如此,我们预计BoJ将保持其政策利率在0.5%不变,待于下周的会议。核心通胀从1.6%降至1.3%,反映出日本的通胀仍然不是由需求驱动的现象。根据PMI数据,10月份经济放缓,综合PMI从51.3下降至50.9,主要是由于服务业扩张的主导地位减弱。我们预计BoJ将在12月找到下一次加息的空间。

在欧元区,10月份消费者信心意外改善至-14.2(市场预期:-15.0),从-14.9上升,然而这一指标仍维持在非常低的水平,基本上和过去五个月相似。尽管就业上升、利率降低和实际收入增加等基本面表现坚实,但疲软的信心仍在抑制消费增长。

在丹麦,消费信心降至2023年初以来的最低水平,从9月份的-18.7降至-19.5。由于食品价格高企,通胀担忧依然很高,尽管对价格变化的看法略有改善。

在挪威,9月份工资增长同比放缓至4.3%,低于8月份的4.5%。即使水平仍然过高,更慢的工资增长也是挪威银行明年降息的必要条件,因此这向前迈出了一步。同时,9月份初步就业数据环比增长0.1%,因此就业增长似乎在放缓,但只略微弱于挪威银行在9月份货币政策报告中的假设,这对货币政策前景应是中性的。按趋势调整的劳动力调查失业率在9月份保持在4.7%不变。

在中国,2026-2030年五年规划的新框架被揭示,伴随一些惊喜,同时也强调了成为科技超级大国且高度自给自足的目标。再次强调促进私人消费是优先事项。然而,在这一点上,语言有些令人失望,因为近年来在此目标上取得的成就不尽人意。我们可能会在3月份完整规划发布时获得更多细节。

股票市场:昨天股票普遍上涨,看起来像是教科书式的风险偏好交易。投资者对宏观基本面以及政治和地缘政治发展的乐观情绪显著提升,并且,客观来说,也得益于一些精彩的财报发布。结果是明显的顺周期轮动:周期股表现优于防御股,隐含波动性下降,小盘股超越大盘股。此外,利率曲线的远端终于也上涨了。与此同时,油价上涨超过5%,推动了能源板块,尽管美国的一些非能源板块仍然表现优于能源板块,显示出当前油价水平对市场的影响有限。即使有如此剧烈的日内波动,整体股票市场仍保持坚挺。在政治方面,美国和中国宣布将进行新一轮贸易谈判,更重要的是,特朗普和习近平计划在下周在韩国会面。昨日美国市场,道琼斯指数+0.3%,标准普尔500指数+0.6%,纳斯达克指数+0.9%,罗素2000指数+1.3%。今天亚洲市场再次上涨,科技股领涨。例如,KOSPI指数今年迄今已上涨超过70%(!)。欧洲和美国的期货也略微指向上行。

固定收益和外汇:在白宫确认特朗普总统将于下周四与中国国家主席习近平会面后,风险情绪有所改善。美国国债收益率在整个曲线均上涨约5个基点,10年期收益率回到接近4.00%的水平。在欧元区,收益率也有所上升,尽管幅度较小,德国国债收益率在整个曲线上上涨约2个基点。欧元/美元继续在1.16附近交易,美元在G10货币中表现更加坚挺。瑞典计划向乌克兰出售100-150架JAS 39 Gripen E的消息,对欧元/瑞典克朗产生了短期小幅负面影响。挪威克朗近期经历了显著波动,但没有出现任何改变我们长期看法的因素。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,...

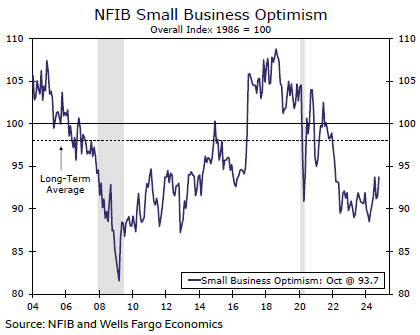

特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,... 美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十...

美联储开始降息周期似乎给小企业主注入了一剂乐观情绪,同时对十... 2024年的美国总统大选正进入白热化阶段,卡玛拉·哈里斯和唐...

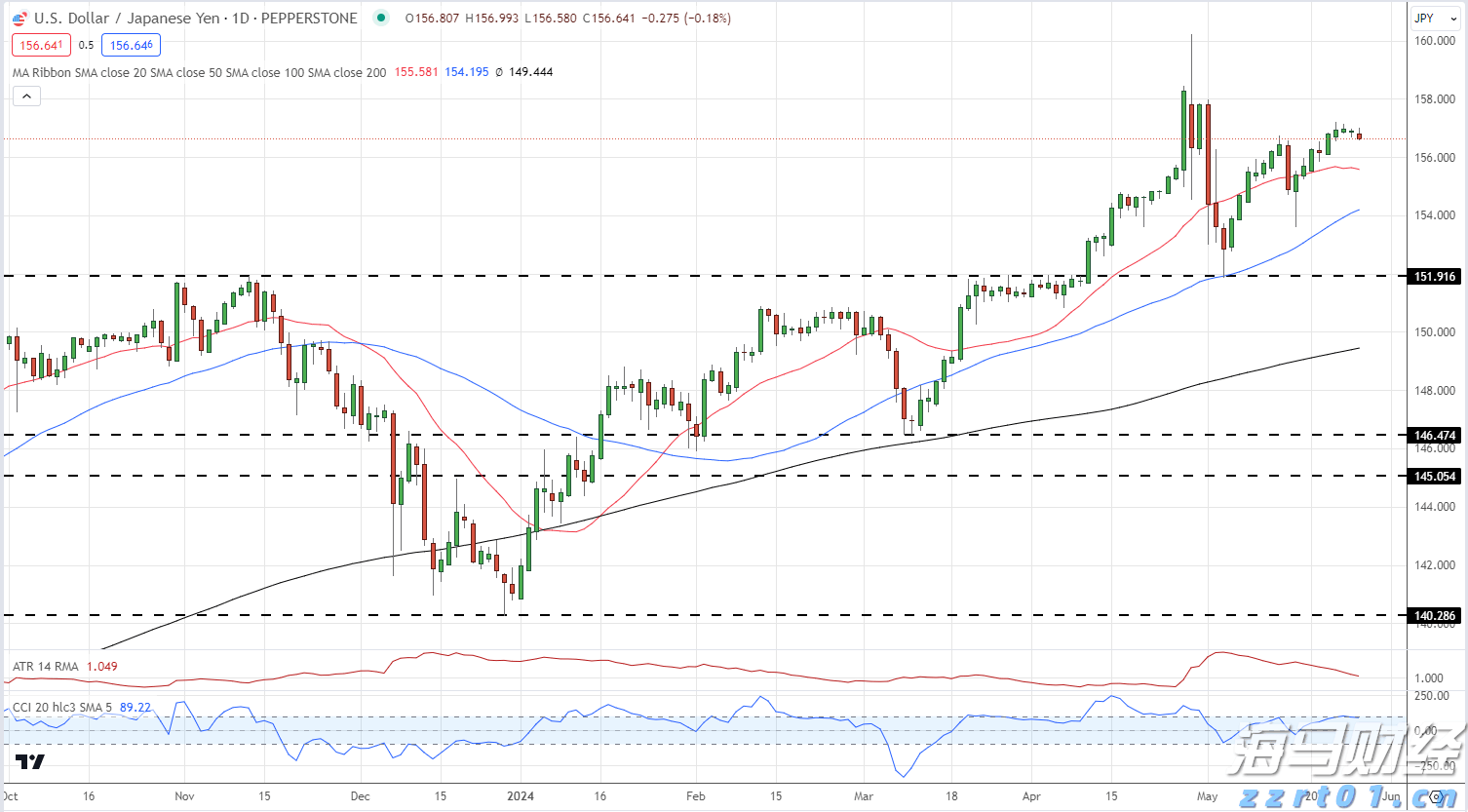

2024年的美国总统大选正进入白热化阶段,卡玛拉·哈里斯和唐... 日本服务类PPI急速上升。美元/日元可能仍受到官方干预的威胁...

日本服务类PPI急速上升。美元/日元可能仍受到官方干预的威胁...