我们预计FOMC将在10月29日会议结束时宣布再降息25个基点。政府关闭使美国的经济前景变得模糊,因为大部分政府数据发布目前都已延迟。有限的已发布数据表明,随着通货膨胀大约以3%的基本速度运行,劳动市场渐渐放缓的趋势依然在继续。

我们认为政府关闭对美国经济产生了小幅但负面的影响。我们认为,政府关闭的每周大约会削减0.1-0.2个百分点的季度经济增长这一经验法则仍然合理。大多数(虽然不是全部)产出应在第一季度恢复,前提是到那时政府关闭已经结束。如果关闭拖得太久,10月份的关键经济数据可能会被完全跳过,而不是仅仅延迟,这将使政策制定者更难实时评估经济状态。

在这种背景下,几位关键的FOMC官员已经表示支持在10月份再降息。然而,FOMC官员的公开评论通常谨慎地承认,10月份之后的降息并不保证。

我们不预计会对会后政策声明的措辞有重大改变,并预计鲍威尔主席在新闻发布会上会重申他在10月14日公开讲话中的观点:向中性靠近,但要意识到在就业和通货膨胀目标之间的紧张关系对前景构成了双向风险。本次会议不会更新经济预测摘要。

美联储资产负债表的缩减计划似乎也很快会有所变化。鲍威尔主席在最近的讲话中暗示,缩减可能在“未来几个月”结束。我们认为,广泛的指标表明这是一个明智的举措。近期回购利率的回升显示银行储备已更加接近充足而非充裕。此外,储备与GDP比率、储备与银行资产比率的关键阈值已经达到或接近。

我们长期以来的预测是,FOMC将在12月9-10日会议上宣布结束定量紧缩(QT),并预计在12月31日之后停止资产负债表缩减。我们将这一预测作为基本情况,尽管我们承认这是一场接近的竞赛,委员会可能会选择在10月份的会议上结束QT。

如果QT持续到年末,美联储的资产负债表将比2022年春季的峰值减少接近2.5万亿美元。我们估计,中央银行的证券持有量减少对长期利率施加了25-50个基点的上行压力。

请注意,即使整体资产负债表缩减停止,这并不意味着资产负债表政策已转向中性。如果美联储的资产负债表在几个季度内保持不变,那么它仍然会作为GDP的一部分而缩减。此外,资产负债表的构成仍可以继续演变,从而使政策宽松持续被移除。我们预计MBS缩减将无限期继续,这些证券将逐一被国库券替代。如果实现的话,这将逐渐减少美联储资产负债表对抵押贷款市场的支持,并在其他条件相同的情况下,对长期收益率施加一些非常温和的上行压力。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

英国制造业展望明亮。英镑有效汇率指数创下八年新高。英国制造业...

英国制造业展望明亮。英镑有效汇率指数创下八年新高。英国制造业... 虽然原油基准价格在初期看似会上升,但在欧洲早晨时段却出现了回...

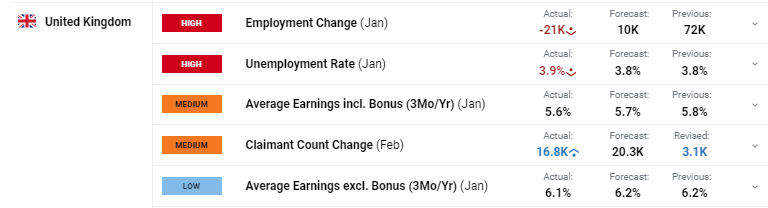

虽然原油基准价格在初期看似会上升,但在欧洲早晨时段却出现了回... 英国失业率上升到3.9%。与未来的利率剪切概率关系不大。富时...

英国失业率上升到3.9%。与未来的利率剪切概率关系不大。富时... 欧元/美元跌破了位于$1.0871的200日简单移动平均线,...

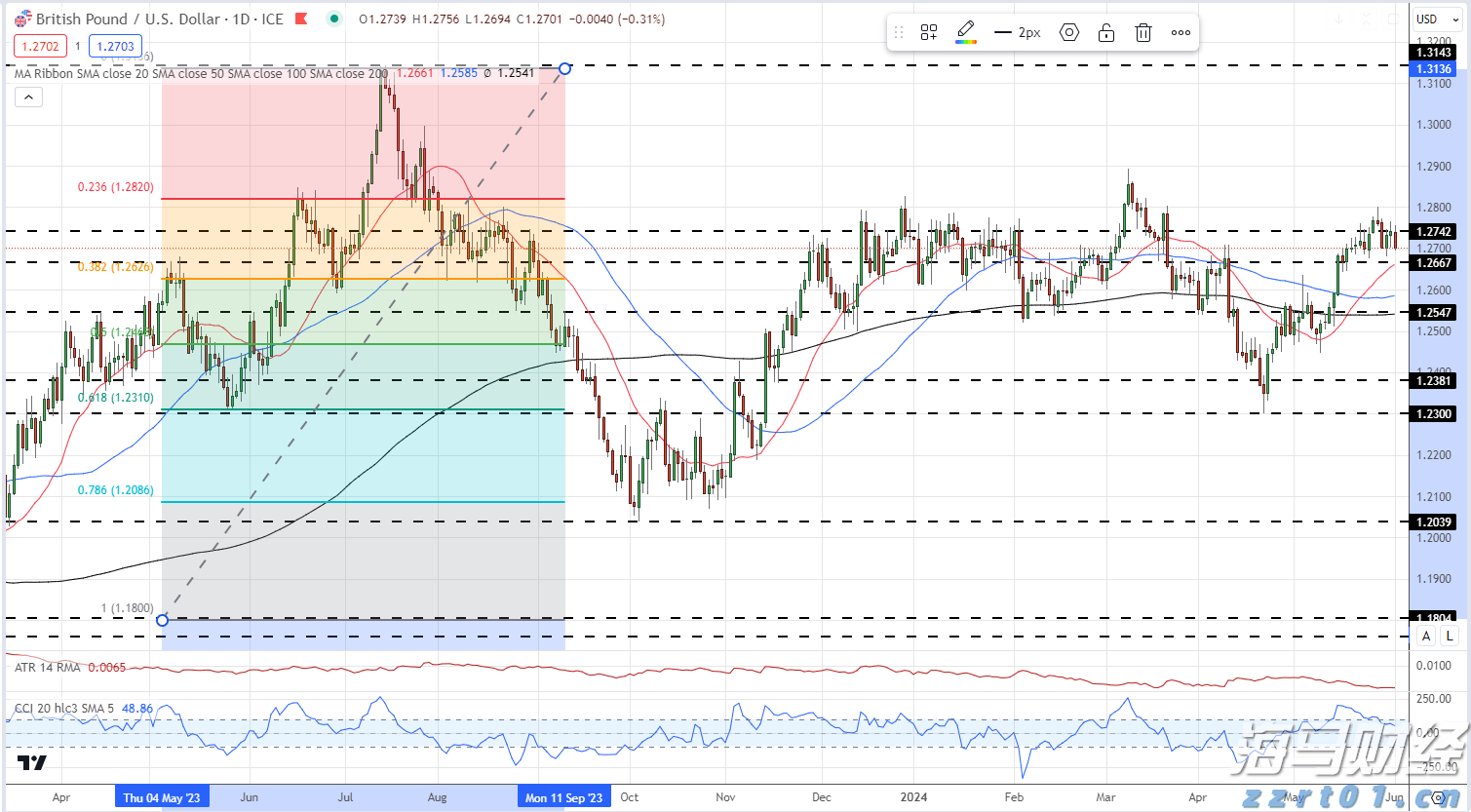

欧元/美元跌破了位于$1.0871的200日简单移动平均线,...