亚洲市场更新:特朗普飞往韩国,留下日本股市的新高点;中国将购买美国大豆;海力士利润增长62%,需求超过供应;澳大利亚热CPI使市场对RBA降息的预期崩溃;焦点在美国FOMC决策以及GOOG、META和MSFT的财报。

- 特朗普秀今天转战韩国,参加亚太经合组织(APEC)峰会,并与中国总统习近平的备受期待的会晤,市场预计斯科特·贝森特(Scott Bessent)周末的“框架协议”宣布将得到官方确认。

- 《华尔街日报》在APEC前爆料,针对中国的芬太尼相关20%关税将减半,以换取对芬太尼分销的打击。

** 在本出版物发布之前的突发新闻;报道称中国食品巨头中粮将购买3个船货的美国大豆(约180KT),此举恰逢特朗普与习近平会晤之前。

- 澳元反弹至66美分以上,三年期国债收益率上涨9个基点,整体曲线趋平,因为澳大利亚第三季度和九月的CPI超出预期。[这是2022年12月以来修正均值年通胀首次上升]。住房增长5.6%是最大的贡献因素。ASX指数下跌0.6%。RBA降息的可能性从数据前的40%骤降至仅8%。

- 芯片制造商SK海力士报告第三季度净利润增加62%,然而收入略低于预期。公司指引表示,2026年的资本支出将“大幅”增加,因为HBM的需求超过供应,预计未来五年将以30%的年率增长。

- 日经指数再次创下新高,上涨2.4%,达到51,000点,(韩国综合指数也不甘落后,上涨1.8%再创佳绩),许多日本公司均有显著上涨……

- 日本工业公司与多家美国公司合作,昨晚共同发布初步4900亿美元的日本对美国投资联席报告,如果这一计划实施,将覆盖承诺的5500亿美元总额中的大部分,以换取日本降低15%的关税。三菱重工+1.1%,东芝+4.5%,IHI+0.3%,日立建机+3.5%,软银+2.3%,三菱电机+2.5%,村田制作所+2.1%,藤仓+5.3%,TDK+0.6%,松下+1.9%,同时考虑更多日本供应商和组件制造商与美国公司在能源存储、发电站、送电、电网电气化、燃气和蒸汽涡轮、发电机、造船、汽车相关、供应链、稀土、铜冶炼、氨、原油出口、锂铁、电子元件、工业基础设施、核反应堆和小型模块反应堆等领域进行投资和合作。

- 美国和日本昨晚还跟进了一项“技术繁荣协议”。虽然没有约束性的资金,但旨在应对依赖中国的供应链在人工智能、半导体、量子计算、核聚变能源、太空和生物技术领域。此时,美国国防部长赫格塞斯(Hegseth)与日本防部长小泉会面,进一步推动防务合作。

- 在美国财政部长贝森特(Bessent)的一条X发文上,日元兑美元再次上涨:(在与日本财政部长片山进行谈话之后)指出日本愿意“允许日本银行的政策空间”是关键。(美元随后缩减了对日元的跌幅)。

- 在离岸人民币达到7.09,接近年内高点7.08之际,中国人民银行在仅过去两天内通过日常公开市场操作净注入约7000亿人民币的资金。

- 英镑/美元继续疲软,摩根士丹利现今预计英国央行将在11月降息25个基点。(之前未有降息的预测)。

** 日本-美国评论:回顾特朗普与高市的会晤,既在实质上也在风格上,都不禁让人想起1980年代里根与撒切尔之间的紧密关系。如果高市能巩固权力,并在当前的自民党少数派政府中推出她的立法议程,日本-美国关系或许会被视为在一个越来越多极化的世界中,日本-美国关系超越传统的英美“特殊关系”的时刻。

注:在特朗普东京访问前,高市内阁在日本的支持率为75%,为自2001年备受欢迎的首相小泉纯一郎内阁首次上任以来的最高水平(87%)。

- 美国股指期货在亚洲交易期间上涨0.2%至0.3%。

** 10月26日(周一)至10月30日(周五);特朗普将在马来西亚访问东盟(26日),高市总理在日本(27日至29日),然后在韩国的亚太经济合作组织(10月30日和11月1日)与习近平会晤。

- 10月28日(周二)将发布韩国10月消费者信心指数、韩国第三季度初步GDP、德国家庭11月消费者信心。

- 10月29日(周三)将发布韩国10月商业信心、澳大利亚第三季度CPI、日本10月消费者信心(周三晚上加拿大央行的利率决定,美国FOMC的利率决定,GOOG、META和MSFT的财报)。

- 10月30日(周四)将发布日本银行的利率决定、日本银行季报展望;韩国特朗普与习近平的会晤在亚太经济合作组织的期间,(周四晚上各种欧元区GDP发布,德国10月CPI,欧元区ECB利率决定,AAPL和AMZN的财报)。

- 10月31日(周五)将发布日本9月工业产出和零售销售、中国10月制造业PMI(周五晚上欧元区CPI)。

- 11月1日(周六)将发布韩国10月出口,如果未达成特朗普和习近平的协议,美国将对中国征收新关税(对多种进口商品追加100%的关税)。

- 10月27日(周一)新西兰。

- 10月29日(周三)香港。

- ASX 200开盘上涨0.1%,达9015点。

- 澳大利亚9月CPI年增率:3.5%对3.1%的预期。

- 澳大利亚第三季度CPI环比:1.3%对1.1%的预期;年增率:3.2%对3.0%的预期(为2023年以来最大季度上涨幅度)。

- 11月RBA降息的几率已降至<10%,而在第三季度和九月CPI数据发布前为约40%。

- 新西兰储备银行金融市场主任理查森:最近的OCR降息对国内金融状况的传导基本如预期发展。

- 新西兰储备银行表示已经完成组织重组,自3月31日起减少134个岗位。

- 新西兰财政部长:确认计划审查FIF制度。

- 恒生指数因假期休市;上海综合指数开盘上涨0.1%,至3990点。

- 中国中粮食品:*计划购买3个总计180KT的美国大豆;此举恰逢特朗普与习近平的会谈。

- 科技主打的STAR市场昨日上市首三家“无盈利”公司 - 中国证券日报。

- (美国)农业部部长罗林斯:我认为我们与中国在大豆问题上接近达成协议[驻外更新]。

- (沙特阿拉伯) AI首席塔利克·阿敏(Tareq Amin)承诺不使用华为技术以获得美国芯片的接入 - 媒体[驻外更新]。

- 报道称,特朗普与习近平讨论将中国的芬太尼相关20%关税降低,以换取对芬太尼分销的打击;美国可能将关税减半至10% - 《华尔街日报》。

- 中国总统习近平:将利用国内循环来抵消外部不确定性;实现国防和武装力量现代化;发展与安全之间的平衡变得更加困难[驻外更新]。

- 中国发布近期第四次全体会议决定的细节:将经济增长保持在合理平衡之内;大力增加消费;推动具身智能成为新的经济驱动力[驻外更新]。

- 中国人民银行设定人民币参考汇率:7.0843对7.0856之前的水平[自2024年10月15日以来最强]。

- 中国人民银行公开市场操作(OMO):通过7天逆回购注入5580亿人民币;净注入4200亿人民币,对比前期注入的3160亿人民币。

- 日经225开盘上涨0.5%,至50453点。

- (美国)国防部长赫格塞斯:与日本防部长小泉会面取得良好进展;我欢迎日本最近承诺增加国防开支 - 财经媒体。

- 美国财政部长贝森特:(在与日本财政部长片山进行谈话后)指出日本愿意允许日本银行的政策空间是关键 - 在X上发布。

- (美国)农业部长罗林斯:日本承诺购买80亿美元的美国大豆以及玉米、大米、乙醇等其他商品 - 在X上的信息[驻外更新]。

- 日本首相官房长官木原:重申货币政策由日本银行管辖;对美国财政部长贝森特的评论不予置评[在周四的日本银行决策之前的评论]。

- 日本经济产业大臣赤泽:可能汽车项目将纳入5500亿美元的基金项目中。

- 美国和日本 reportedly签署了一个技术繁荣协议[驻外更新]。

- 日本发布日本-美国投资的联合事实表;日本和美国签署了造船方面的谅解备忘录[驻外更新]。

- 韩国10月商业制造业调查:92.4对93.4的前值。

- 韩国9月零售销售年增率:7.7%对3.7%的前值。

- 美国总统特朗普:在韩国感到非常荣幸;确认将在“今天下午”会见韩国总统李克强 - 财经媒体。

- 韩国总统办公室:李克强和美国总统特朗普将讨论贸易、投资和“韩国和平”;希望特朗普的访问能带来切实的合作成果。

- 海力士:*第三季度(韩元)净利润为12.60万亿,对比8.60万亿,营业利润为11.38万亿,对比11.23万亿,总收入为24.4万亿,对比24.51万亿;*预计2026年资本支出将“大幅”上升。

- 亚马逊子公司AWS计划在2031年前在韩国投资50亿美元;AWS早在6月就披露了这一投资计划 - 财经媒体。

- 韩国银行(BOK)行长李昌宇:2025年GDP增速可能超过1.0%,预计为0.9%[跟随高于预期的第三季度GDP数据]。

- 韩国与美国宣布谅解备忘录,推进“繁荣”技术合作,包括加速AI创新。

- 据报道,韩国与美国预计将签署促进AI和量子合作的协议[驻外更新]。

- 韩国与美国可能会就安全问题发布联合事实表 - 韩国媒体。

- 泰国中央银行(BOT)与美国财政部发布联合声明;外汇市场干预应针对过度波动和无序变动。

- 台湾9月监测领先指标:35对31的前值[驻外更新]。

- (美国)总统特朗普:'重申'丰田投资;认为'我们将与习近平举行一次伟大的会晤',与中国的关系“非常好”。

- 微软与OpenAI签署新协议,支持推进公共利益公司的成立和再融资;OpenAI合同购买额外250亿美元的Azure服务。

- (墨西哥)9月失业率:3.0%对2.9%的预测。

- (美国)ADP初步4周就业变动:+14.3K [*注:每周的新美国私营部门就业报告将于每周二发布]。

- (美国)交通部长达菲:我们将放慢空中交通[**TTN注:预计将有13000名空中交通管制员和40000名TSA工作人员在10月28日缺勤领取薪水]。

- 预计收入为8亿至8.5亿美元,调整后EBITDA为4200万至4600万美元。

- (美国)8月S&P房价指数(20城)环比:+0.2%对-0.10%的预期;年增率:1.6%对1.30%的预期。

- (美国)8月FHFA房价指数环比:+0.4%对-0.1%的预期。

- (美国)10月里士满联邦制造业指数:-4对-12的预期;新订单量:-6对-15的前值。

- (美国)10月消费者信心:94.6对93.4的预期。

- (英国)摩根士丹利现在预计英国央行将在11月降息25个基点,而之前则无降息预期 - 财经媒体。

- (西班牙)桑切斯总理政府在加泰罗尼亚分裂主义者投票决定与社会党切断关系后受到削弱。

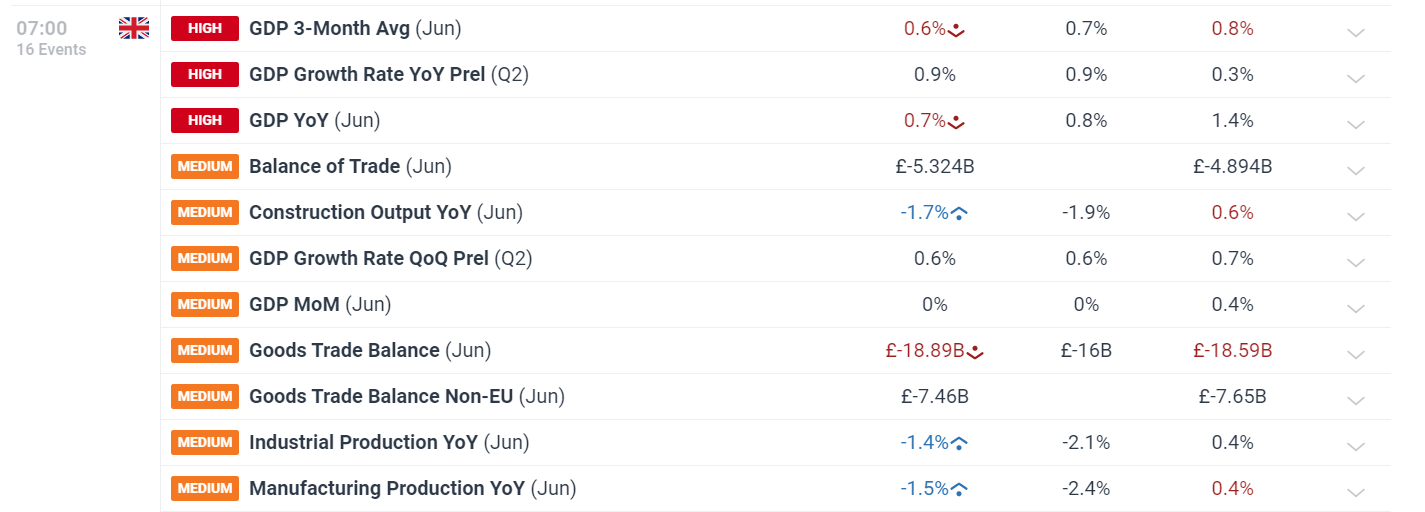

- (爱尔兰)爱尔兰第三季度初步GDP环比:-0.1%对+0.2%的前值;年增率:10.5%对17.1%的前值。

- 日经225上涨2.4%,ASX 200下跌1.0%,恒生休市;上海综合指数上涨0.4%;韩国综合指数上涨1.4%。

- 股市S&P500期货上涨0.2%;纳斯达克100上涨0.3%;DAX下跌0.2%;富时100上涨0.1%。

- 欧元1.1628-1.1661;日元151.54-152.36;澳元0.6577-0.6607;新西兰元0.5772-0.5789。

- 黄金下跌0.3%,至3972美元/盎司;比特币下跌0.5%,至113150美元;原油下跌0.1%,至61.09美元/桶;铜上涨0.1%,至5.1762美元/磅。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

48.19%的交易者对欧元/美元持有净多仓,空头和多头的比例...

48.19%的交易者对欧元/美元持有净多仓,空头和多头的比例... 上田和铃木在议会上讲述了有关利率和日元状态的问题。美元/日元...

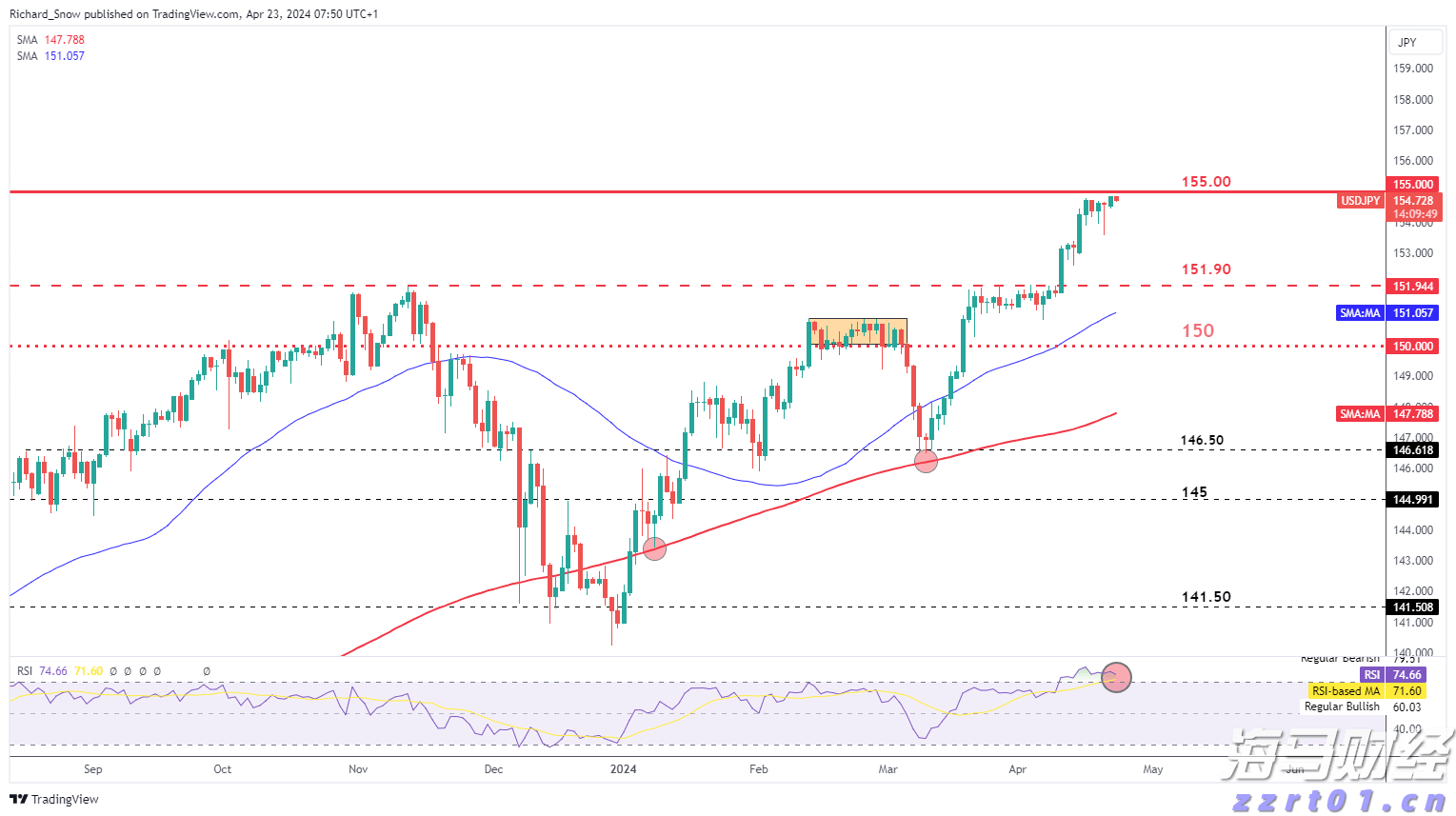

上田和铃木在议会上讲述了有关利率和日元状态的问题。美元/日元... 如预期,英国第二季度的GDP增长,但六月份的增长呈现滞平。增...

如预期,英国第二季度的GDP增长,但六月份的增长呈现滞平。增...