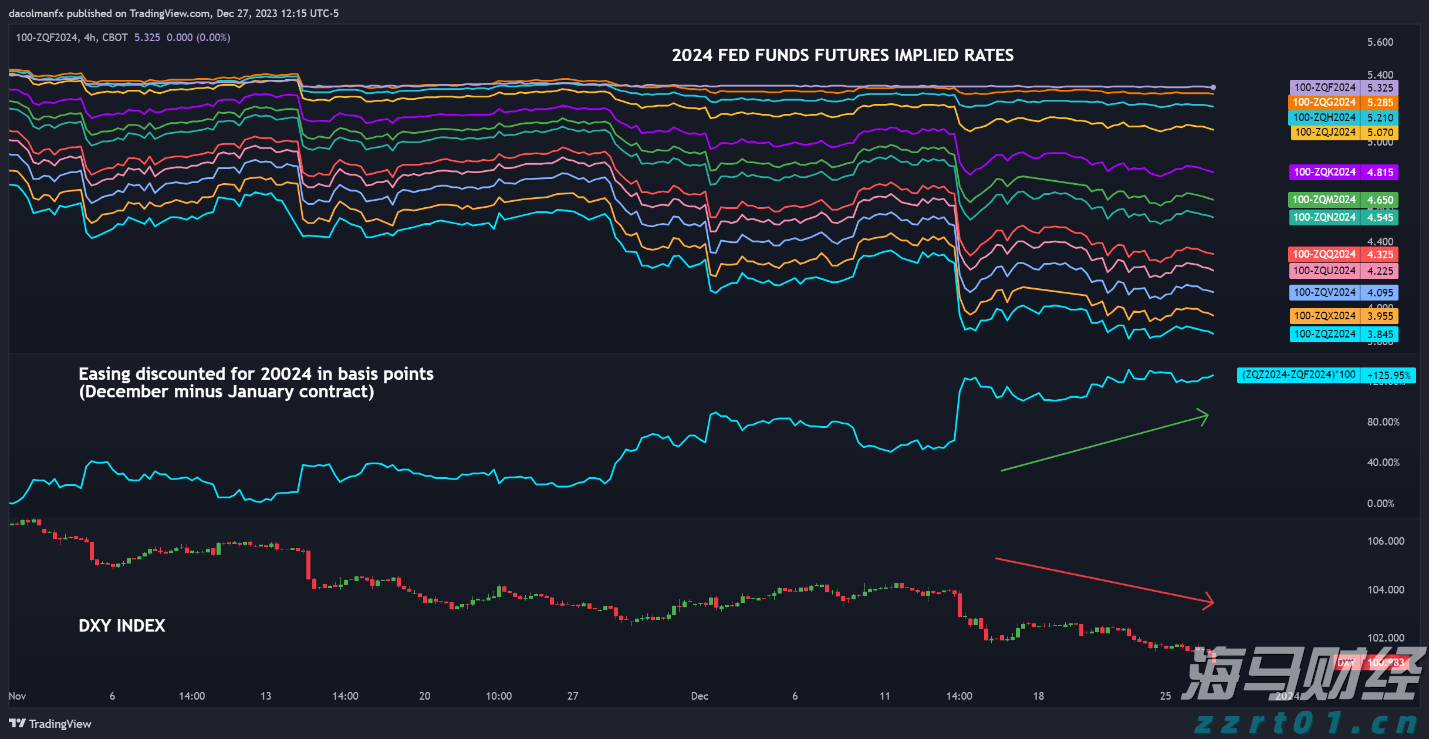

今天的主要事件将是FOMC的利率决策,我们及广泛市场共识预期将下调25基点。由于没有新的预测,所有目光都将集中在鲍威尔的前瞻性指引上,我们预计将保持模糊。尽管市场预计12月还有一次降息的可能性很大,但我们不认为美联储会在此时进行预先承诺。我们预计美联储将停止对美国国债的量化紧缩,但继续对抵押贷款支持证券(MBS)进行量化紧缩。请查看《阅读市场 USD,10月28日》的详细内容。请注意,由于美国的夏令时,欧洲的利率决策将比正常时间提前一小时(19CET/20EET)。在挪威,私人消费在今年实现了显著增长,这与高实际工资增长、低失业率和较低抵押贷款利率的助力相符。基本面应该继续支持私人消费,但当前数据显示9月份大约有0.3%的适度下滑。在瑞典,9月份和第三季度的GDP指标一如既往地应谨慎解读。市场普遍对于第三季度的预期为季环比增长0.7%和同比增长1.6%。继第二季度改善之后,经济似乎在经历了长期的横向发展后正向上趋势发展。在夜间,美国总统特朗普与中国主席习近平将于韩国APEC峰会期间会面。鉴于最近包括中国对稀土出口的控制以及特朗普的关税威胁等事态升级,议程内容十分繁忙。我们预计这两位领导人将达成某种协议以缓解紧张关系,然而,未能达成协议可能会引发风险市场的负面反应。在夜间,日本央行(BoJ)召开会议,以决定下一步的政策正常化措施。考虑到安倍经济学的忠实支持者高市早苗如今在政府中担任重要职务,以及最近的支出和工资数据表现疲软,我们预计日本央行将采取谨慎立场,维持政策利率不变。然而,我们仍然认为进一步收紧政策的理由很充分,并预计在12月会议上有可能会加息。

在欧元区,欧洲央行的银行信贷调查显示,第三季度由于风险感知提高,企业的信贷标准略有意外收紧。企业贷款需求仍然疲弱,而家庭需求则强劲增长。总体而言,调查支持货币宽松政策仍在向银行信贷传导,但传导的速度似乎较慢,贷款需求基本稳定,供给略有紧缩。

在美国,10月份消费者信心小幅改善,升至94.6(预期:93.2)。报告呈现出参差不齐的态势,虽然对当前形势的评估稍有改善,但消费者信心总体上仍处于下滑趋势之中。未来预期继续减弱,反映出持久的不确定性。

在中国,即将在2026-2030年实施的五年计划的更详细公报中,重点是促进消费,转向依赖国内需求的经济。与初步公报中的温和措辞相比,这一更新显示出对消费作为经济增长关键驱动力的更强烈强调。

在瑞典,瑞典央行的商业调查显示对当前经济形势和瑞典前景的评估低于预期。定价计划急剧下降,但即将实施的食品增值税下调的影响尚不明确。值得关注的是周四的NIER调查,后者在行业层面上提供了更详细的信息。

股票:昨日股市表面上略有上涨,然而深入来看,"唯一"使得股市出现上涨的原因是MAG7(上涨约1.3%)。否则,这一天的风险情绪较为低迷。昨日,只有21%的标准普尔500指数成分股实现了正回报,尽管指数最终上涨了0.23%。因此,如果排除MAG7,标准普尔493下跌了0.6%。在科技指数方面,涨幅主要是由半导体驱动,尤其是由于Nvidia的首席执行官黄仁勋对AI泡沫的担忧予以置评,以及Nvidia扩大其在诺基亚的股权投资至10亿美元。Russel2000下跌了0.6%,道琼斯指数上涨了0.3%,纳斯达克上涨了0.8%。Stoxx 600下跌了0.2%。在夜间,亚洲的市场情绪持续。各大指数上涨(日经指数 +1.9% 和深证 +0.5%),但主要集中在科技股上。

固定收益和外汇:EUR/USD继续在1.16-1.17的中间区域交易,在夜间向1.1630移动,市场在等待今天的FOMC会议。降息25基点几乎已成定局,关注的重点转向美联储是否会暗示停止量化紧缩以及鲍威尔在新闻发布会上的语气。昨日固定收益市场处于观望状态,欧洲和美国的收益率在一天结束时基本保持不变。EUR/SEK仍然处于长期保持的10.90-11.10范围的下端,但我们在EUR/SEK上战术上仍然偏向看涨。同样,我们维持对EUR/NOK的看涨观点。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流...

美元的表现,根据DXY指数来看,已跌至五个月以来的最低点,流... 以色列在周末未针对伊朗对其领土的导弹袭击而对伊朗原油设施进行...

以色列在周末未针对伊朗对其领土的导弹袭击而对伊朗原油设施进行...