由于全球经济与贸易政策相关的不确定性持续存在,日本银行维持当前的政策利率在0.5%。两名成员再次表示反对,但行长上田和夫的温和言论并未保证12月会加息。不过,我们认为这个举动仍然有可能发生。

日本银行的投票再次以7-2分裂,泷田元和田村直树呼吁加息25个基点。两位成员争辩认为,通胀接近目标,因此政策利率应该更接近中性水平。

日本银行对经济的评估略有改善,但仍强调不确定性,包括贸易政策的影响,显示出对政策决策的谨慎态度。日本银行将其2025年全年GDP预期从0.6%上调至0.7%,而更远期的预期保持不变(FY26为0.7%,FY27为1.0%)。今年第二季度意外较强的增长可能是上调预期的主要原因,但我们仍可能会看到未来美国关税对经济的某些负面影响。

在通胀展望方面,核心通胀率预计将在未来三年内放缓,但仍将保持在2%以上。2025财年的预期保持在2.8%,但2026财年的预期从之前的1.9%上调至2.0%。我们认为最新的展望报告暗示加息在即,但目前尚未有足够强的证据来支持12月加息的决定。

美国和日本本周签署了一项贸易协议,预计在亚太经合组织(APEC)峰会期间,其他一些亚洲国家也将与美国敲定协议。韩国已经达成协议;最近的谈判也导致对中国降低关税,同时稳定了两国之间大豆和稀土的商品贸易。

我们相信,近期的发展将为日本银行在未来几个月提供更多信心,进而有可能在12月突然改变立场进行加息。预计第三季度GDP将出现收缩,主要由于今年第二季度前置出口的消退。然而,由于关税问题的缓解以及新政府的财政支持,未来几个季度预计会逐渐恢复。

通货膨胀也预计将在较长时间内保持在2%以上,受到强劲工资增长的支持。由于政府对能源和社会福利项目的补贴,整体通胀可能会减缓,但核心通胀率预计将长期徘徊在2.5%左右。

高位的美元兑日元汇率可能会增加通胀压力,这应当引起日本银行的关注。

明天,东京将发布10月份的消费者物价指数(CPI)通胀数据。预计与上月相比将出现反弹,服务价格上涨,核心CPI可能加速。

虽然日本银行行长上田和夫的言论非常温和——他试图避免对近期加息的任何暗示——但这并不意味着12月加息已经被排除在外。我们也不认为新任首相高市早苗会对日本银行的政策发表任何强烈意见。相反,她将专注于财政刺激法案,这些法案可能会在11月形成,并旨在包括更多措施来稳定通胀。

大多数人认为日元已明显低估,但导致美元兑日元下跌的因素正在减弱。由于近期选举后,市场非常关注通货再膨胀的高市交易,要想使美元兑日元下跌,需要联邦储备委员会采取鸽派态度或日本银行采取鹰派姿态——最好两者都这样。但是在过去24小时内,这两者都没有出现。除非一些日本数据能够稳固12月日本银行加息的预期(现在的概率为45%),否则美元兑日元在短期内的风险看起来是155。

推动这一故事的是:美联储质疑中性政策利率是否更接近4%而非3%。而对于作为美日韩贸易协议一部分的直接日本投资是否目前将继续支撑美元兑日元也存在很多不确定性。再次值得注意的是,美元兑韩元近期在限制韩国投资美国每年20亿美元的协议达成后走低,监管当局认为这个金额不会对韩元造成压力。

在我们获得一些较软的美国就业数据,以稳固12月美联储降息的预期之前,155看起来是美元兑日元的走势方向。如果我们进入155-160区间,预计口头干预将显著增加,我们也再次期望当局在158/160区域进行干预出售美元兑日元——就像2024年那样。但可以肯定的是,预计明年美元兑日元交易显著低于140的可能性正在减弱。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

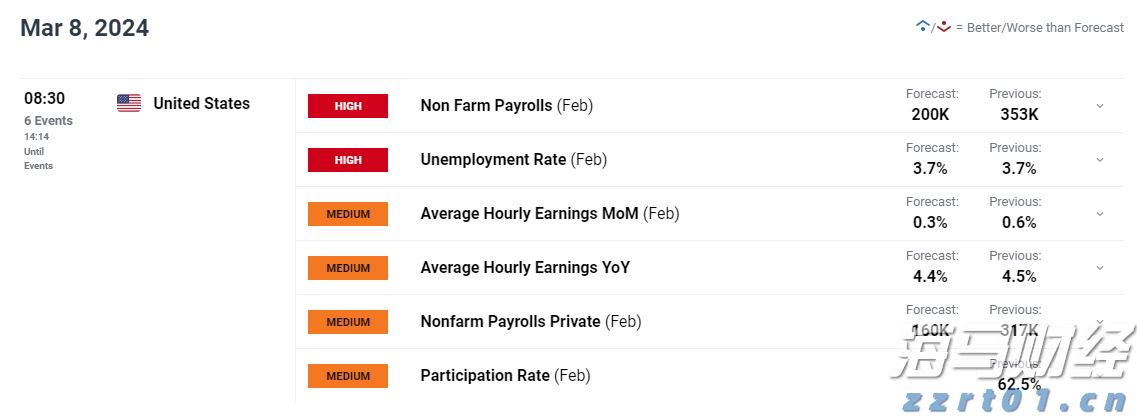

美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农...

美元和金融市场将对即将到来的美国就业报告非常敏感,2月的非农... 我们面临的重大事件风险包括:美国CPI指数、英国GDP。GB...

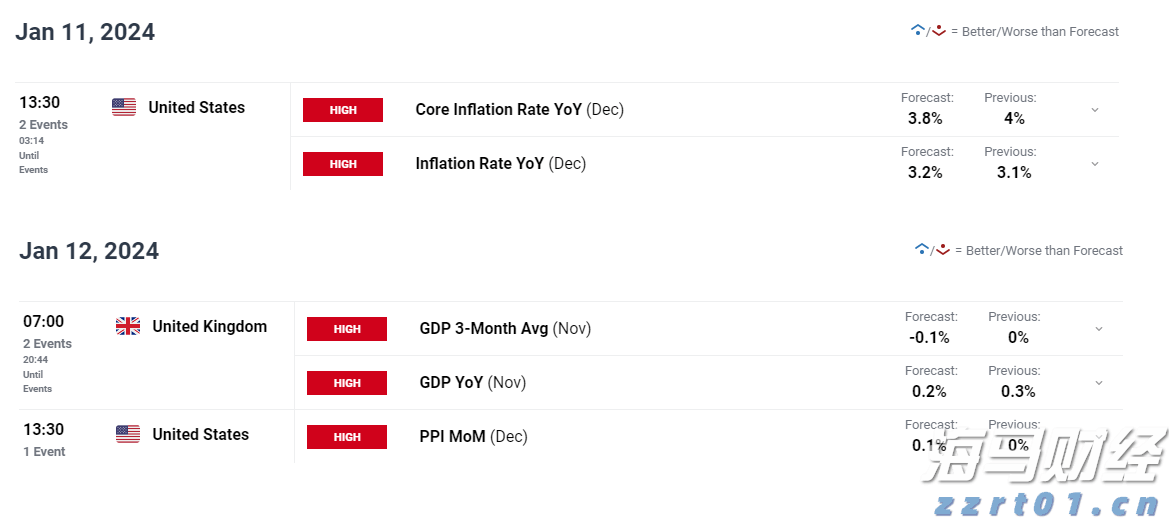

我们面临的重大事件风险包括:美国CPI指数、英国GDP。GB... 美国CPI的数据基本符合预期,年度CPI比预期更好。通胀的进...

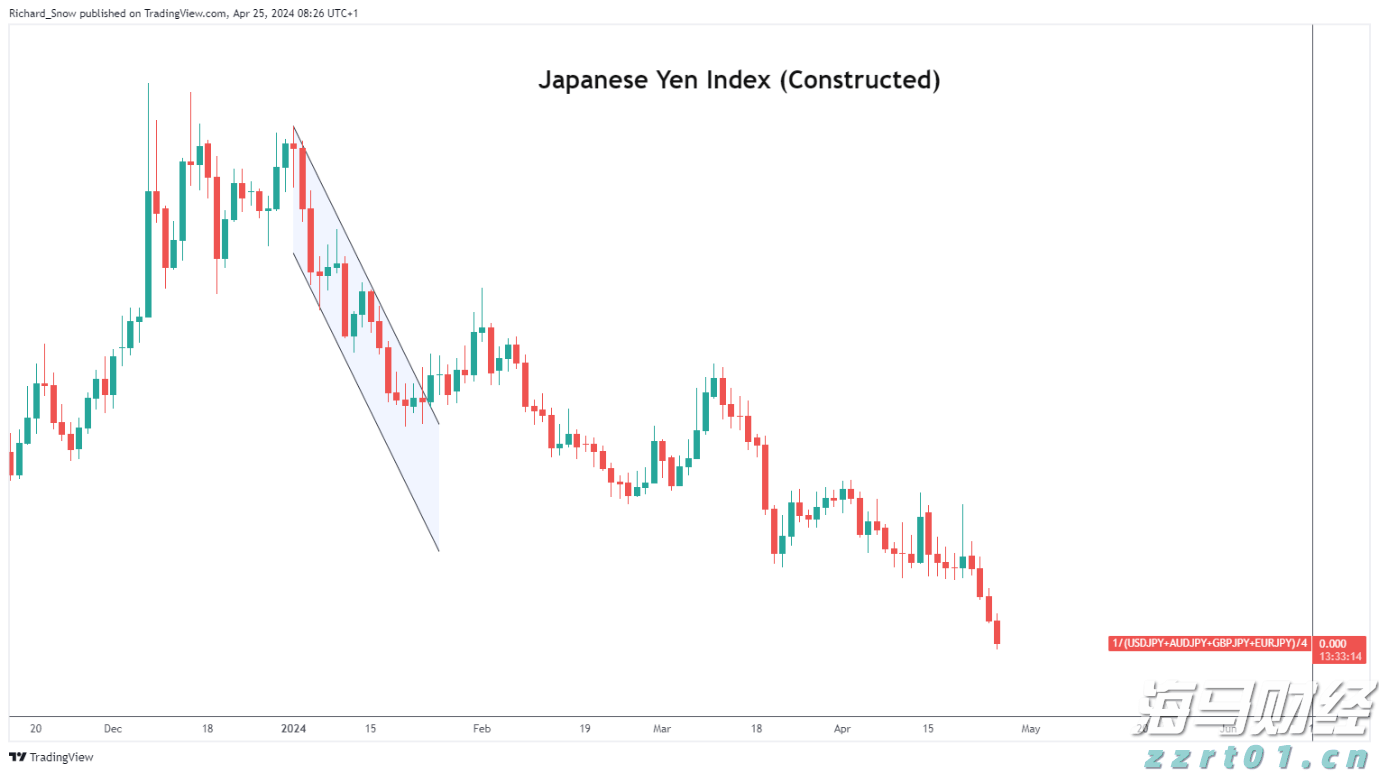

美国CPI的数据基本符合预期,年度CPI比预期更好。通胀的进... 在日本央行会议前,日元进入危险区域,美元/日元突破前高。日本...

在日本央行会议前,日元进入危险区域,美元/日元突破前高。日本...