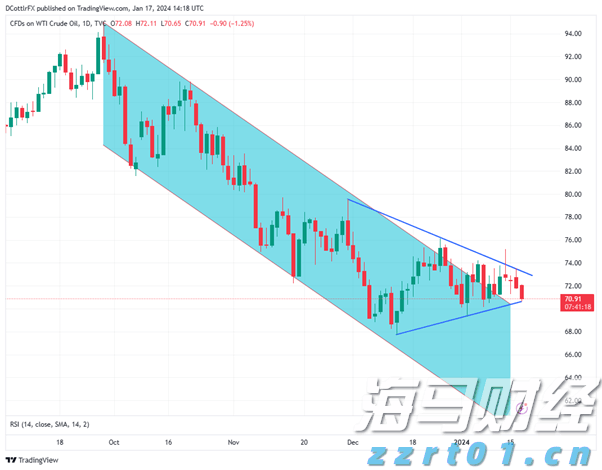

市场感觉就像在两台显示器上运行——一台闪烁着人工智能狂热的疯狂光芒,另一台则因鲍威尔稳健掌控油门而黯淡无光。标准普尔500指数在十月收盘时实现了连续第六个月的上涨,涨幅为2.3%,但这感觉并不像一次胜利的庆祝。这轮反弹确实韧性十足——但也显得不安。交易者盯着屏幕,就像飞行员飞入云层:仪器显示“上升”,但直觉却说“注意你的高度”。

鲍威尔最新的发言并没有真正平息市场的紧张。按计划降息了25个基点,但主席的语气绝对不温和——他关于12月“并非必然结果”的表态仿佛是一种轻微的威胁。市场已经将这次降息视为确定,而现在正在凝视一个依赖数据的未来。

与此同时,美国企业仍在超越自身的预期。目前大约83%的标准普尔500公司业绩超出预期,利润年增近14%——考虑到政策背景,这一表现着实不俗。但问题不在增长,而在重力:估值现在正在拉伸到极限。标准普尔的预期市盈率(P/E)已经悄然超过23倍——这是自科技泡沫以来的最高点。

正如我在周五晚些时候所说——现在 earnings(盈利)得承担起反弹的重任;估值的拉伸已经到头。当然,还有不少空头在争辩节日的欢愉早已花费殆尽——未来借来支撑现在。这几乎无非是一些带有主观色彩的胡言乱语,但我告诉你:上一次科技股看似不可失利时,结果却是如此。市场的集中度不断攀升,达到了42%的新纪录。大型科技股正在持续主宰市场——本周,七大巨头再次在与标准普尔500的对比中延续了他们的强势表现。

尽管如此,历史却也有其幽默感。自1950年以来,每当标准普尔在十月份上涨超过15%时,最终会在21个案例中有20个收官走高。11月和12月历来是股票回报最丰厚的两个月——所谓“圣诞反弹交易”。所以,也许这辆雪橇仍有燃料可以继续前行。但这里的空气稀薄,我们现在依赖的是盈利推动,而不是乘数扩张,来维持这段攀升。

人工智能的故事依然是市场上最令人陶醉和误解的变量。尽管Meta和微软的增长前景乐观,但它们股价却回落——投资者终于开始问这份承诺的代价是多少。相比之下,Alphabet和亚马逊则保证市场它们的现金流能够应对支出。硅谷传达的信息非常清晰:人工智能的军备竞赛并没有降温;它正进入资本支出终局。AMD、高通和Palantir下周将承接这一接力——这是验证人工智能能否将炒作转化为实际回报的下一道关卡。

与此同时,国际宏观经济状况仍不均衡。澳大利亚央行可能会保持政策不变;韩国的出口持续增长;台湾的贸易欣欣向荣;日本的工资终于有所上升;中国的贸易增长看似再次放缓;菲律宾在与腐败相关的支出削减后面临政策困境。这提醒我们,亚洲的增长马赛克依然闪耀,只是边缘有些裂痕。

回到美国,政府停摆让宏观经济的监测变得半明半暗。交易者被迫依赖替代数据——ADP报告、裁员、消费者信心——来研读市场脉动。亚马逊裁员14,000人的举措引发了关注,进一步加强了劳动市场可能正在缓慢构筑疲软的叙事。

所以,我们现在在这里——一个被高估却不受信任的市场,依靠信念和反馈循环运行。人工智能维持着照明,美联储保持着护栏,交易者则在分屏的两侧游走。反弹的韧性不仅关乎流动性或数据——而是信念。市场正在学会与矛盾共存:恐惧与错失良机、谨慎与信念,所有这些情感都在同一屏幕上闪烁。

如果你问路上的任何一位指数交易者,他们会告诉你,我们目前面临的最大问题是集中风险——简单明了。市场似乎不可阻挡,但它由七个名字拉杆支撑。这不再是一个市场,而是大型科技的脉搏反映。

你可以在每个广度图表中看到这一点,也能在每次桌子谈话中感受到。纳斯达克刚刚经历了连续两个5%的增长月,但上周二的涨跌比达到了标准普尔历史上最窄的读数。这不是反弹——而是一个漏斗。流动性在顶部聚集,剩下的指数却在拼命喘息。

这些大型科技股已成为整个市场的重力场。亚马逊和谷歌正在加倍押注于云计算,微软的增速仍然接近40%,而Meta——无论你爱它还是恨它——刚刚看到其债券需求达到1250亿美元。这不是正常的融资;这是一个信心的声明。英伟达达到5万亿美元并没有让交易员们惊讶——它只是确认了新秩序:资本轻、计算重、估值抗压。

然而,这里有一个悖论:尽管如此,今年美国股票并不是全球表现最突出的。日本重新回到游戏中,欧洲也在悄然重启其工业核心。空客、泰雷兹和莱昂纳多正在合并其卫星部门;意源电力(ENEL)正在成为一个AI时代的强有力竞争者。老世界并没有在沉睡——它在重新校准。

但窄幅反弹的风险始终是相同的。当仅有少数名字承载重任时,整个市场就变成了一场在薄冰上的平衡游戏。信用持续涌向人工智能和超大规模基础设施,而在其他领域,资金正在枯竭。这并不是关于泡沫的辨识;而是关于脆弱性的认识。系统看起来强大——直到它反转。

因此,享受这场景观,但要保持灵活。前方的船只庞大,涌起的浪潮剧烈,而下面的河流则每天都在变浅。当领导者改变方向时,所有下游的影响都会感受到。这就是2025年交易的现实——流动性向上流动,而河流变窄。

美联储内部的辩论开始听起来像是在重大演出之前小提琴组的调音——几个不和谐的音符,微弱的紧张感,但旋律却足够清晰:克里斯托弗·沃勒仍然听到降息的节奏。

当美联储一位学术背景较强的务实主义者站出来说“数据告诉我该降息时”,

美联储已经降息两次,这一序列看起来不像是转变更多像是一个有控制的下滑。沃勒只是主张保持现状——遵循滑行路径,而不是过早抬起机头。他的理由根植于经典的中央银行操作手册:通胀率为2.5%,并不是任务完成,但离目标足够近,以至于不必将每个数据点视作火警。

然后是关税的噪音——新特朗普政府用以重塑全球贸易流动的最爱杠杆。沃勒几乎对此置之不理。他将关税效应表述为短暂的,像是一阵微风,扰动了通胀数据的表面,但并不改变底层的潮流。对他而言,更大的威胁不是进口钢材的价格——而是劳动市场可能比政策制定者反应快得出现软化的前景。

政治背景为此增添了一层悬疑。沃勒是特朗普任命的官员,当前被视为鲍威尔的潜在接班人,实际上是在为第二幕进行试镜。他的信息是——“现在就降息,在经济放缓变得结构性之前”——不仅是经济逻辑;还是为一个试图保持增长而不重新点燃通胀的政府提供的政治氧气。

在市场的语言中,这是一项关于政策风险的前瞻性波动交易。每一个关于12月降息的暗示都会加大曲线前端的压力,并让风险资产保持充足的资金。但这也是一个信号:美联储不再与通胀抗争,而是进行谈判。鹰派仍在盘旋,但鸽派早已在排练着降落。

因此,沃勒的评论并不是一句口号——而是一个信号。提醒我们,美联储的信誉现在不再取决于它能维持高利率多久,而在于它能多优雅地实现正常化,且不至于让经济的脊梁断裂。交易者们以前见过这样的情节:当劳动数据弱于通胀降温的速度时,争论点不在于美联储是否可以降息——而在于它是否会在足够早的时候降息。

因此,12月并不仅仅是一次简单的会议。它是当乐团停止调音并开始演奏的时刻。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

原文: https://www.dailyfx.com/ne...

原文: https://www.dailyfx.com/ne... 官方数据显示,德国经济依然疲软。EUR/USD上升趋势仍为焦...

官方数据显示,德国经济依然疲软。EUR/USD上升趋势仍为焦... 1. NVIDIA将于2024年2月21日公布2024财年第...

1. NVIDIA将于2024年2月21日公布2024财年第... 美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日...

美国PCE数据和周五的鲍威尔的讲话对市场至关重要。由于节假日...