上周在美联储(Fed)对12月再降息25个基点的预期表示怀疑以及大型科技公司财报未能给投资者留下深刻印象的情况下,市场食欲减退。但根据FactSet的信息,近三分之二的标准普尔500公司已公布财报,显示同比增长超过10%——高于分析师预期,并且标志着连续第四个季度实现双位数的盈利增长。尽管经历了忙碌的一周,但标准普尔500仍上涨了约0.71%,纳斯达克100的涨幅则扩大了2%,创下新高。

特别是能源板块,在埃克森美孚和雪佛龙于周五公布财报后,以更强的姿态结束了一周。这两家公司都超出预期,主要得益于稳健的生产增长和良好的运营执行,尽管面临着油价下跌的逆风。埃克森美孚大力推动增长(圭亚那/二叠纪),并提高了股息,而雪佛龙则更加保守,专注于现金流、股票回购和股息——加上与Hess的交易——都得到了投资者的认可。SPDR的能源基金在4月关税宣布后大幅下跌,然后在回升至宣布前的水平后又在9月跌回,但目前已在一个关键的斐波那契回撤位附近保持支撑。该基金在50日均线之上尝试突破,但由于对低价环境的担忧,未能收于该水平之上,令多头无法继续加码。

上周,美国原油在60美元每桶附近找到买家,使价格保持在制裁前的水平之上,但50日均线继续压制上行趋势,原因是OPEC和美洲的供应充足,以及全球需求的不确定性。总部位于巴黎的国际能源署(IEA)预计,全球石油供应将在本季度增加约300万桶/日,并将在明年达到创纪录的过剩。或许对此做出回应,OPEC在周末宣布将在1月至3月期间停止额外供应,继12月增加了13.7万桶/日。这一决定帮助美国原油以积极的姿态开始了这一周,尽管多头仍显得对突破关键技术水平有些犹豫。62–62.15美元每桶的区间——包括6月到10月跌幅的23.6%斐波那契回撤位和50日均线——可能暂时仍将是一个难以突破的天花板。相比之下,清洁能源基金自4月下跌以来表现良好,尽管白宫对替代能源的抵制依然存在。VanEck的全球清洁能源ETF自4月以来已上涨超过60%,仍然以2022年峰值24%的折扣交易。

从中期来看,AI相关的电力需求应该会继续推动对能源提供商的需求——无论是传统的、替代的还是核能的。预计AI需求将在未来十年内增加数百太瓦时的消费,此外,来自新兴市场的需求也在增长。能源仍然是一个引人注目的投资选择——无论你偏爱哪种能源或者支持何种融资。

说到AI,新的一周以对AI相关股票的强烈兴趣开始。周一早上,韩国科技公司领涨,在Nvidia上周末宣布将按早前承诺向韩国政府和主要企业(包括三星电子和SK集团)供应超过26万块芯片后,股票上涨。仅GPU供应,这笔交易的估计价值在80亿美元到120亿美元之间。三星今早上涨超过3%,SK海力士则上涨超过10%。甚至韩国与鸡肉相关的公司在黄仁勋与现代和三星高管共进鸡肉餐后也获得了提振。与此同时,纳斯达克期货走高,推动股市开盘。太棒了。

本周,由于美国政府继续停摆——到了周四将成为历史上最长的停摆——投资者将继续关注财报。在科技领域,Palantir、AMD(最近与Nvidia达成协议)和高通(刚刚透露计划进入AI芯片市场以与Nvidia竞争)将走进财报发布厅。麦当劳和Shopify则将帮助投资者评估美国消费者动态,因为在就业市场疲弱和住房市场初现裂痕的担忧中,消费者健康的担忧不断上升。

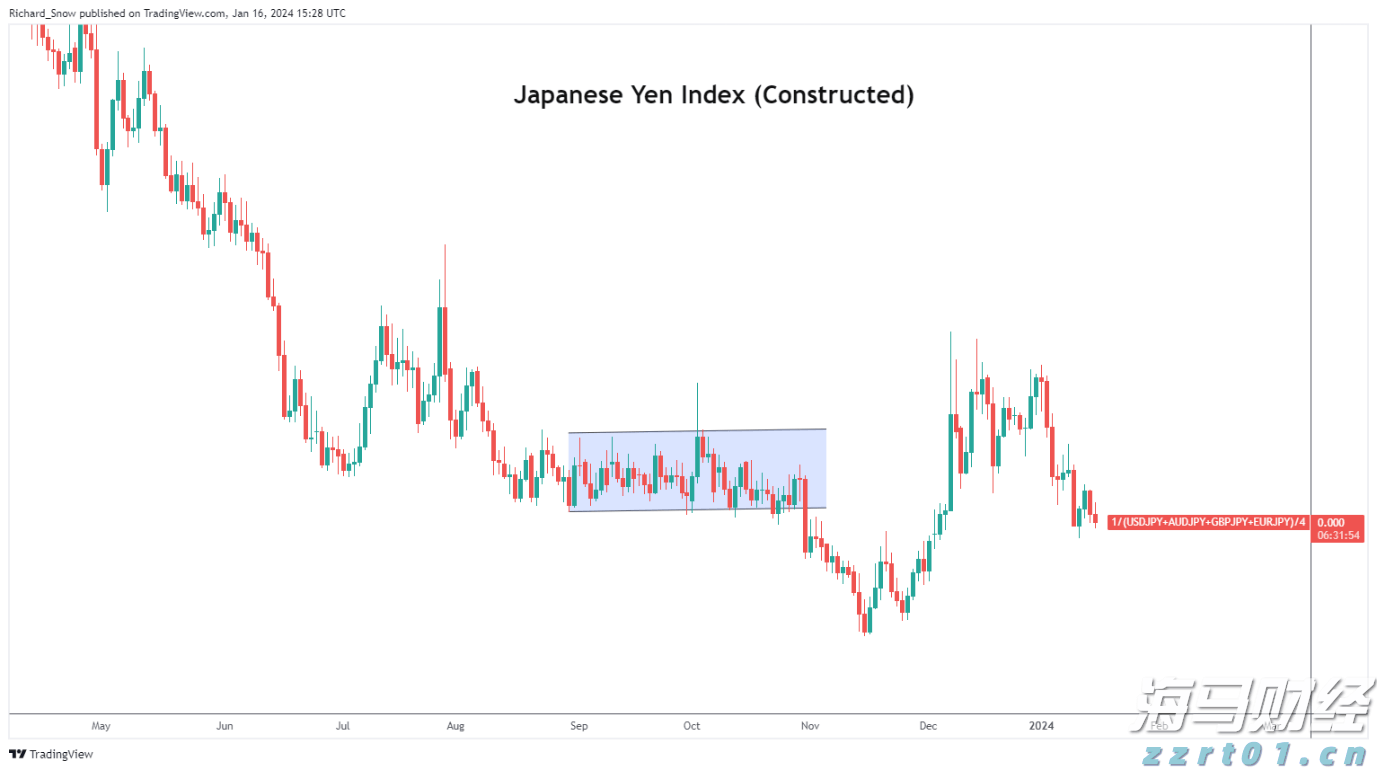

尽管背后仍有不少噪音,但美元依然相对坚挺。上周更鹰派的美联储展望帮助美元收复了部分年内的损失,但它的反弹也反映了日元和英镑这两大主要货币的重挫。由于市场预期高市长田村将支持继续实施宽松货币政策,日元走软,而英镑则因预算担忧承压,在秋季预算前的情况下,越来越多的声音认为英格兰银行(BoE)可能需要更快介入,以防止更深的经济下滑。

本周英格兰银行将召开会议,预计将维持利率不变,但现在有越来越多的声音暗示,该行可能会意外降息——或者至少发出足够鸽派的信号,以确认英镑在关键的1.3140斐波那契水平以下的中期看跌趋势。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

在关键的CPI数据和工资谈判公布前,日元并未升值。美元/日元...

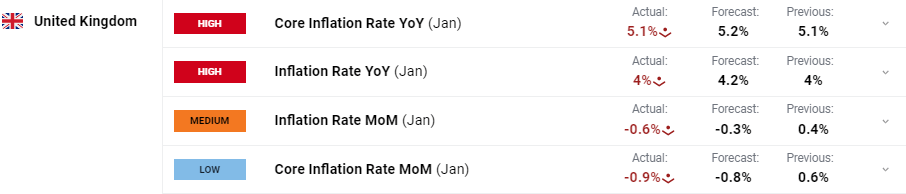

在关键的CPI数据和工资谈判公布前,日元并未升值。美元/日元... 一月份英国通胀率保持不变。预计在未来的几个月内,价格压力将逐...

一月份英国通胀率保持不变。预计在未来的几个月内,价格压力将逐... AUD/USD走强,继续上涨。AUD/NZD多头旗帜推动上行...

AUD/USD走强,继续上涨。AUD/NZD多头旗帜推动上行... 今天我们获得JOLTs报告,这对于劳动力市场来说是一个重要的...

今天我们获得JOLTs报告,这对于劳动力市场来说是一个重要的...