全球经济依然在3%的增长速度上稳定运行,接近长期平均水平。到目前为止,地缘政治的不确定性和美国关税带来的动荡并未 derail 全球增长。在美国,经济已经从年初与贸易相关的疲软中反弹,准备迎接四月份的“解放日”。第三季度的增长预计在2.5%-3%之间,加上第二季度3.8%的年化增长率。美国政府关闭已经进行一个月,因此我们缺乏许多数据发布。然而,最新的指标显示经济依然强劲。投资在很大程度上受到与人工智能相关活动的推动,而对泡沫的担忧普遍存在。但从大科技公司的投资计划来看,没有迹象表明人工智能投资会在短期内放缓。美国劳动力市场的指标喜忧参半,仍然是经济前景和美联储政策的关键关注点。政府发布的九月份通胀数据显示核心通胀为3.0%;相对于2%的目标仍然较高。美联储在10月29日再次将联邦基金利率降低25个基点至3.75%-4.0%,我们预计在2026年还会有三次降息,最终降至约3%的中性利率。这大体上与市场定价和美联储自己的预测一致。

在欧元区,经济数据表明增长继续保持稳定速度。九月份的综合PMI升至一年多来的最高水平,第三季度GDP同比增长1.3%,接近趋势增长。九月份的失业率保持在六十年代以来的低点,达6.3%,而十月份的通胀率为2.1%。欧洲央行如他们所说“处于良好状态”,我们预计利率将在明年维持在2%。

在中国,经济数据依然显示出一个双速经济的情况,其中消费增长和房地产市场依然疲软,而出口和科技行业却正处于高速运行状态。中国已发布2026-2030年五年计划的初步大纲,显示在科技、创新和自给自足方面的决心加大,同时将增强私人消费作为一个更强的增长驱动力。后者是个好消息,但我们相信消费增长在接下来的1-2年内仍将缓慢,部分原因是持续的房地产危机和不断下降的房地产财富。过剩产能、通货紧缩压力和创纪录的贸易顺差等挑战可能会持续一段时间。

在地缘政治方面,美国总统唐纳德·特朗普与中国国家主席习近平于10月30日在韩国会晤。两人在中国宣布新的稀土矿出口管制并且特朗普威胁要加征100%的关税及扩大对中国的科技制裁后,再次设法缓和了贸易紧张局势。这两项威胁都在两国领导人的协议中被撤回。我们认为美国与中国能够迅速缓解紧张局势是积极的,但这并未消除两国长期竞争中的不确定性。今年,欧盟与中国之间的紧张关系有所上升,中国的稀土出口管制和荷兰并购中资芯片公司Nexperia则加剧了这种摩擦。在中东,随着以色列-哈马斯和平协议的达成,紧张局势有所缓和。然而,关于乌克兰战争的消息则不那么乐观,美国的和平协议尝试并未取得成果。这导致美国对两家俄罗斯能源公司Rosneft和Lukoil实施制裁,而欧盟则计划从2028年起禁止从俄罗斯进口能源。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

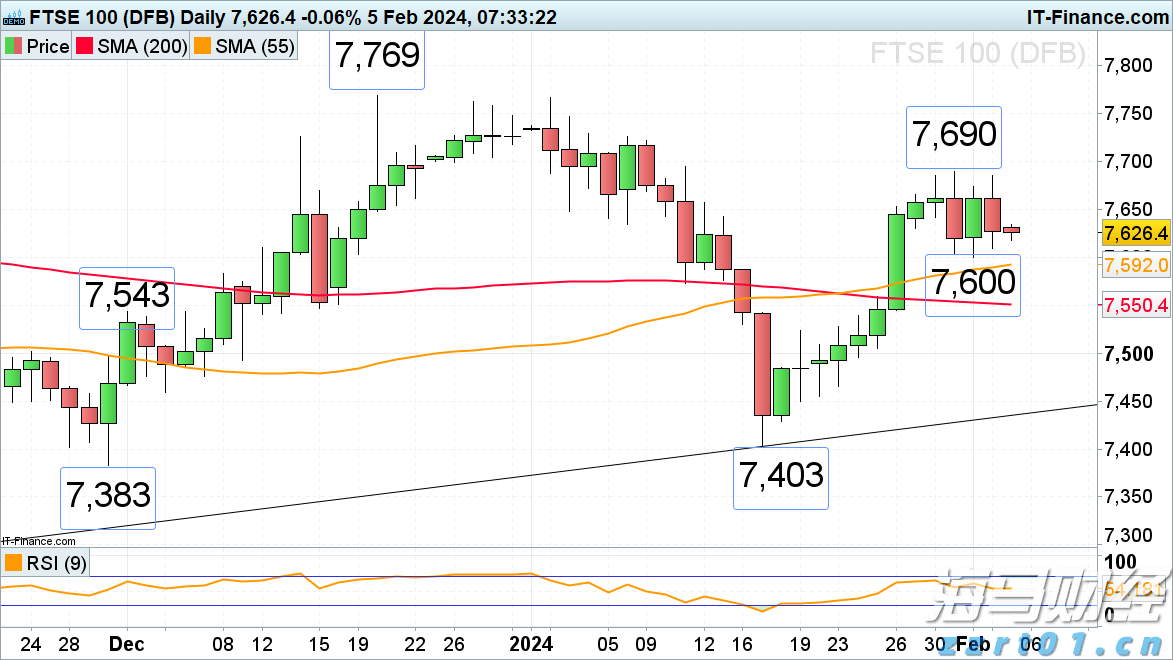

富时100指数继续持平,DAX 40略有下跌,但尝试重新获取...

富时100指数继续持平,DAX 40略有下跌,但尝试重新获取... 澳元/美元的上涨势头在达到0.6895-99美元,也就是20...

澳元/美元的上涨势头在达到0.6895-99美元,也就是20... 美国大选在即,市场参与者转向避险美元,对此感到担忧。预计美国...

美国大选在即,市场参与者转向避险美元,对此感到担忧。预计美国... 据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会...

据五大经济研究机构称,德国经济正处于困境。欧洲中央银行是否会...