无论其货币政策立场如何,各大中央银行都已开始实施资产负债表缩减计划(量化紧缩,QT)。与这些计划相关的主要风险是,它们可能通过剥夺商业银行满足巴塞尔III设定的流动性要求所需的中央银行储备,来使货币市场枯竭。正因如此,美国联邦储备系统在2019年的第一次QT实验以失败告终。美联储为了谨慎行事,且由于对储备的最佳水平缺乏明确性(既不稀缺也不丰裕),设定了在货币市场出现第一批明显紧张信号时停止第二轮QT的目标。按照这个计划,在10月29日,美联储宣布将于12月1日停止第二轮QT。

短期市场利率的趋势表明,中央银行货币的总体池子(包括美联储的银行储备和超短期回购协议资金的存款)已不再被视为丰裕(见左侧图表)。最近几周,获取流动性的成本有所上升:证券回购协议的中位利率(SOFR)现在通常超过储备利率(IORB),并接近甚至高于美联储的贴现窗口利率。从美联储的流动性撤回(通过常设回购便利,SRF)变得越来越普遍。

根据其操作框架,美联储将在一段时间内(几周或几个月)保持资产负债表的规模。随后,为了确保其储备供应维持在其认为的“充足”水平(可能在GDP的9%-10%左右,如右侧图表所示),美联储将再次扩大其资产负债表。到2026年,其对国库券的月均购买可能达到250-300亿美元(加上从其MBS持有的本金支付再投资的150-200亿美元),以将其资产负债表的占比保持在GDP的20%。

然而,美联储应更加谨慎。大银行获取中央银行流动性的能力仍然有限。其流动性注入工具的一项不足之处已经得到解决:自六月底以来,SRF窗口在更适合市场参与者需求的时段开放。然而,另两个不足之处——美联储回购贷款缺乏集中清算和使用它所带来的耻辱风险——依然存在。

最近的发展也突显了有效联邦基金利率(EFFR)在评估货币市场借贷条件和确保货币政策平稳传导方面的无关性。在十月初,基于其对总储备量波动的极低弹性,美联储评估储备仍然充足。此外,尽管在回购市场中目前显现出紧张,但联邦基金市场的借贷水平仍然温和,中位利率虽然在上升(见左侧图表),但仍然是有利的(低于IORB)。正如达拉斯联邦储备银行行长洛里·洛根所提到的,现在可能是调整测量工具的时候了。

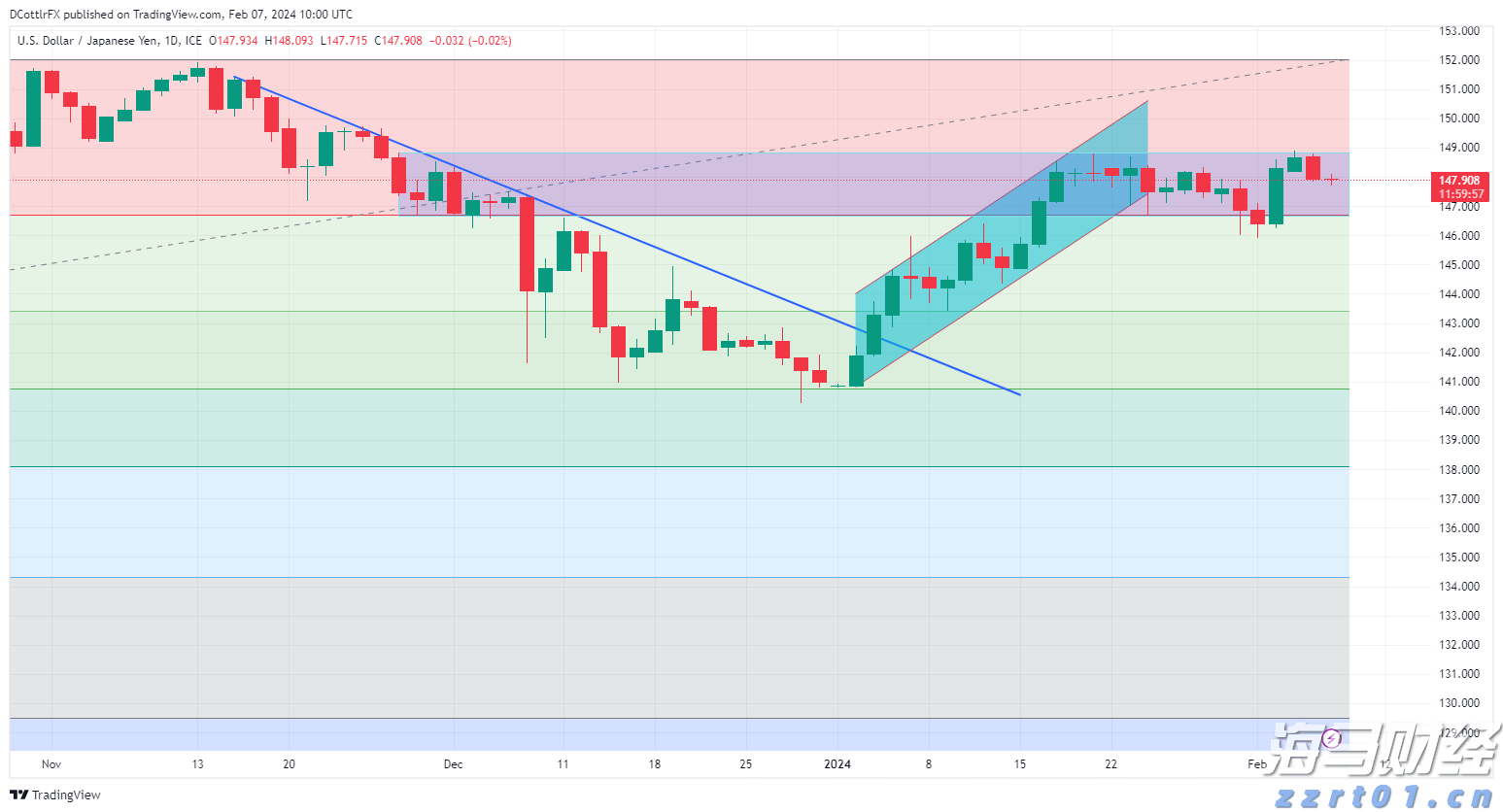

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

2024年11月5日,将举行美国历史上第60届总统选举,这是...

2024年11月5日,将举行美国历史上第60届总统选举,这是... 美元/日元周二在开盘价附近盘旋,市场焦点在日本的工资结算,年...

美元/日元周二在开盘价附近盘旋,市场焦点在日本的工资结算,年... 周二的动荡后,法国CAC40、纳斯达克100和罗素2000试...

周二的动荡后,法国CAC40、纳斯达克100和罗素2000试... EUR/USD在上周五的反弹之后超过了1.0600。美元在特...

EUR/USD在上周五的反弹之后超过了1.0600。美元在特...