x

很多媒体都集中报道特朗普和他的众多候选人所阐述的计划和目标,我担心我们很多人都受到了这些内容的干扰,而忽略了可能是最值得我们关注的经济政策考虑。

冒着过分简化的风险来说,财政和货币政策是我们政府可以运用来影响宏观经济状况的杠杆。当失业被认为过高或经济增长被认为太慢时,扩张性政策是适当的;当通胀成为更大的关注点时,收缩性政策是适当的。对于货币政策,扩张性政策涉及加快货币增长速度,从而降低利率;紧缩政策则相反。对于财政政策,扩张性政策包括增加政府支出或降低税收(即通常增加赤字规模);同样地,收缩性政策则是相反的——降低支出和/或提高税收。

那么我们目前处于什么状态呢?尽管许多关键价格仍然很高,但通胀基本得到了控制。2022年6月的年同比通胀率曾高达9%以上,但截至今年10月的12个月通胀率为2.6%。考虑到美联储公开表态将通胀降至2%,我们还没有准备宣布胜利,但我们确实很接近,而且我们已经走过了一段很长的路。

在就业方面,最新的失业率在11月上升至4.2%。2022年4月疫情爆发时,失业率飙升至14.8%。此后,在大力扩张的财政政策的帮助下,失业率在2022年初曾降至3.4%。从那时起,失业率有所上升,到今年11月为4.2%;但从历史标准来看,这仍然很低。

换句话说,我们似乎正处于一个“好大爷时刻”。我们可能说不上“刚刚好”,但在这两个方面我们也差不多了。任何新的大胆或积极的政策倡议——无论是扩张性还是收缩性——都会带来无法接受的风险。也就是说,过于扩张的政策会导致重新出现通货膨胀;同样地,过于收缩的政策会导致大量人员失去工作,这同样无法接受。这种情况要求我们的财政和货币当局尽量保持中性政策,直到通胀或失业问题成为必须解决的更紧迫问题。

好消息是,由于不存在任何实质性的逆周期政策压力——不管是扩张性还是紧缩性——因此对我们的财政当局来说,将减轻我们的债务负担应该成为头号经济政策目标。理论上,国会控制着权力范围,所以我们应该期待国会制定这个方向;但由于共和党在即将到来的国会两院中占据多数席位,看来国会可能会听取特朗普的建议,埃隆·马斯克和维韦克·拉马斯瓦米则会充当他的使者。

马斯克和拉马斯瓦米一直在与国会成员会面,推动大规模削减政府支出,而对数百万可能失去生计的政府工作人员和承包商的混乱后果却不太在意。然而,如果推广的政府支出削减程度像他们所提倡的那样大,这会在一个非常谨慎、即逐步——这时需要进行缩减赤字的时刻——的时刻非常危险。国会会屈从于特朗普的压力吗?这还有待观察。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

美元的反弹基本上已经停滞,最近几天一直在102.00的水平...

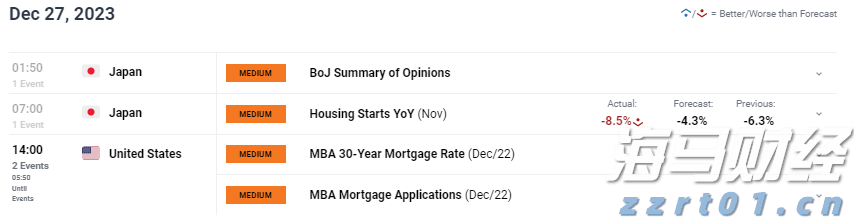

美元的反弹基本上已经停滞,最近几天一直在102.00的水平... 糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间...

糟糕的日本房屋开工数据和日本央行的传递信息限制了日元上涨空间... 美元价格预测:美元指数面临美国数据的考验 子标题:美国美元...

美元价格预测:美元指数面临美国数据的考验 子标题:美国美元... 澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续...

澳洲央行保持利率不变,出乎市场的预料通胀固执,预计高位将持续...