加拿大经济在2024年底明显放缓,2025年伊始前景褒贬不一。家庭部门前景相对乐观,真实收入增长明显,未来几个月利息成本有望进一步降低。与此形成对比的是,企业部门情绪低迷,日益减少的盈利能力也可能成为商业投资的阻力。

另外还有增加的不确定性受美国关税政策和当地政治问题的影响。我们的工作假设是,从今年年中起,许多从加拿大进口的美国商品可能面临大约5%的关税。总理特鲁多最近的辞职应会导致一段不确定性和过渡期,即使最终可能导致更加稳定的政府。这些关税和政治不确定性应进一步影响出口和投资支出。

考虑到褒贬不一的前景和当前存在的不确定性,我们预计加拿大GDP增长在2025年仅略有提速,从预计的2024年1.3%上升至1.7%,风险倾向于更为缓慢的复苏。

加上低于趋势的增长,总体通胀受限,央行可保持在接下来几次会议上继续降低政策利率。内需导向的通胀开始明显放缓,尽管工资相对生产率仍较高,但劳动力成本压力也在减轻。

我们预计加拿大央行会在1月、3月、4月和6月分别降息25个基本点,将政策利率降至2.25%,这将处于感知中性政策利率范围的较低端。加拿大增长疲软、利率下行、以及美联储谨慎宽松的态势,我们认为在中期内加元可能整体保持弱势。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

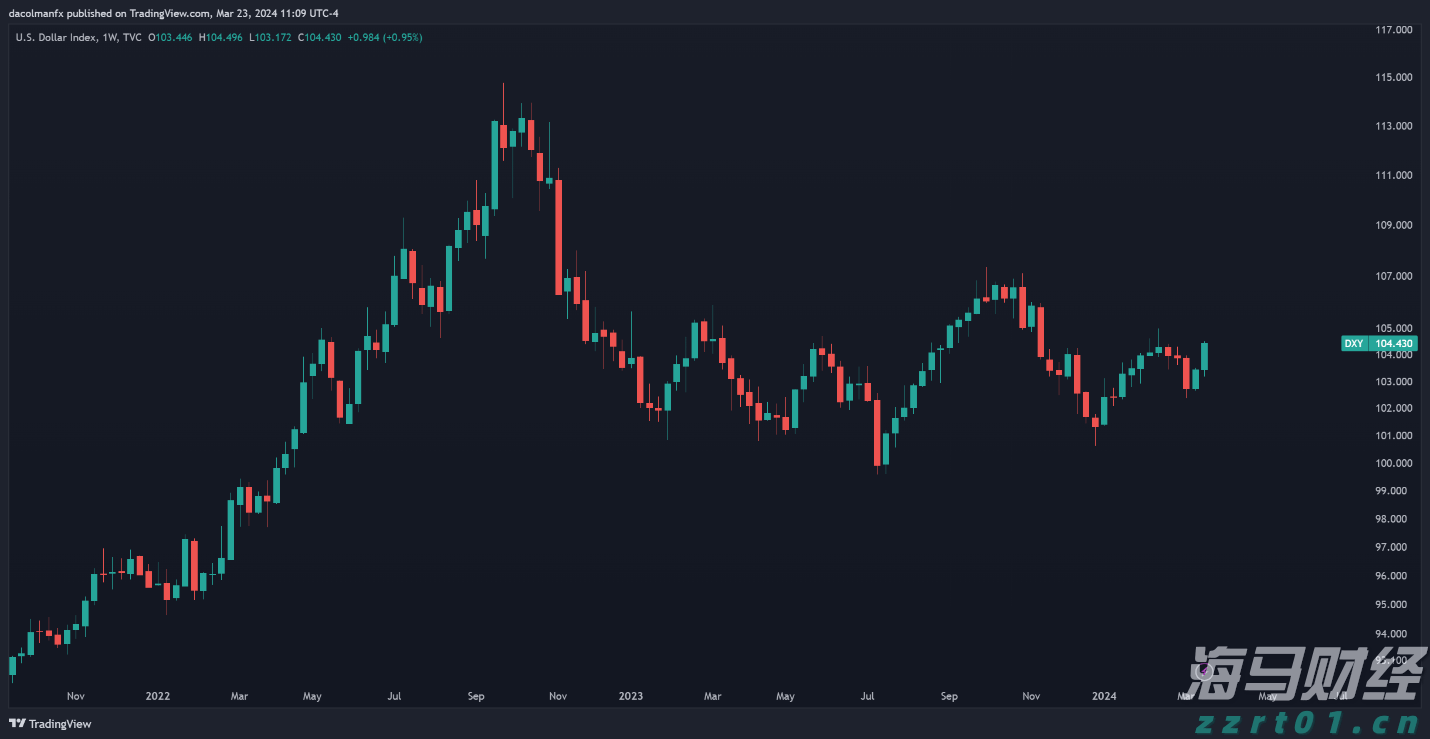

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2...

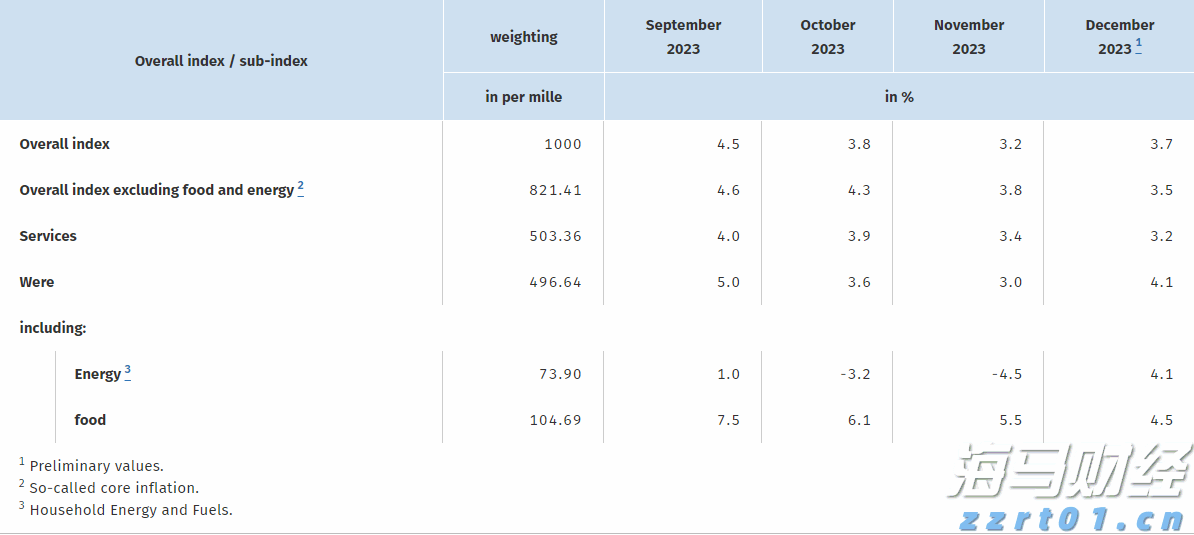

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2... 德国的通胀在12月份有所上升。EUR/USD小幅拉升,但美国...

德国的通胀在12月份有所上升。EUR/USD小幅拉升,但美国... 日本的CPI对日本银行来说大部分是正面的。日元继续保持稳定的...

日本的CPI对日本银行来说大部分是正面的。日元继续保持稳定的...