另一个月份的中国数据令人失望,可能让人产生似曾相识的感觉,犹如去年的这个时候经济放缓的重演。我们预计,近期动能的减弱将进一步加强推出新一轮刺激的理由。

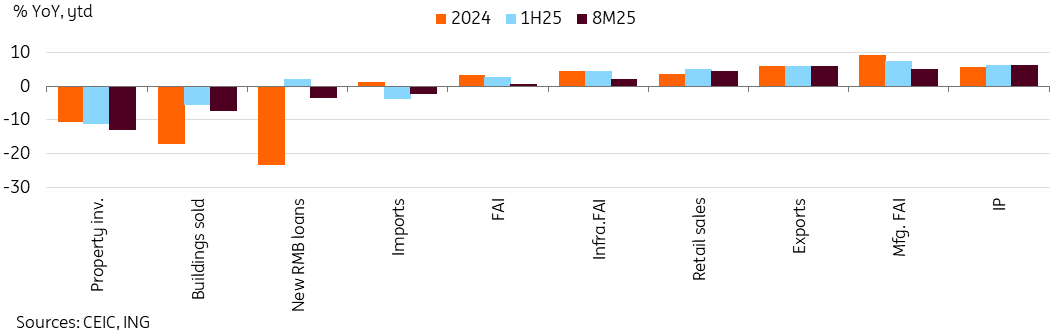

中国经济在八月份继续滑坡,所有关键活动指标再次未能达到市场预期。零售销售增长同比仅为3.4%,是自2024年11月以来的最低水平。同时,工业生产增长为5.2%,也创下12个月来的新低。固定资产投资的同比增长仅为0.5%,年初至今的水平是自2020年以来的最低,房地产投资和疲软的私人部门投资拖累了整体数据。这一减速现象再也不能仅仅归咎于暂时的天气因素。经济增速已持续放缓数月,数据普遍低于市场预期。

类似的情况在去年同期显现,当时七月和八月的数据放缓进一步打击了市场情绪。在此之前,中国人民银行在九月推出了一套宽松政策。整体上,向刺激政策的明显转变帮助我们在2024年第四季度实现了强劲反弹,使中国经济在年度末以5%的增速收官。然而,与去年不同的是,资产市场的表现相对较好。虽然投资显得显著疲软,但零售销售和工业生产年初至今的表现都要好于去年。

尽管过去一年采取了一系列措施,市场情绪依然疲软。一个主要担忧是房地产市场的持续低迷。八月份70个城市的房地产价格样本显示,房价依然在持续下滑,新房价格环比下降0.3%,二手房价格环比下降0.58%,与七月份基本呈现相同速度。虽然有13个城市的新房价格上涨,但只有一个城市的二手房价格上涨。这表明房主仍面临压力。

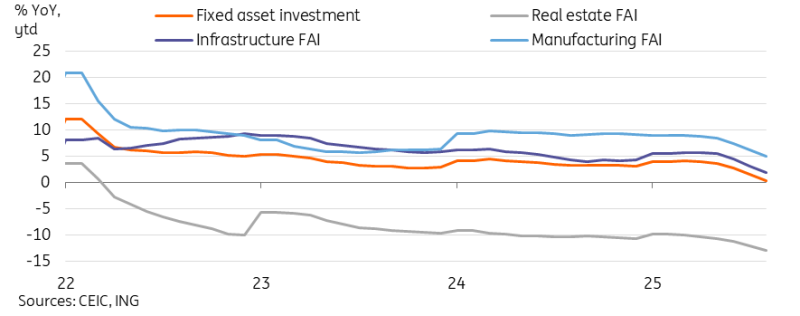

房地产市场的低迷在固定资产投资数据中也得到了体现,房地产投资年初至今同比下降了12.9%,是2020年疫情爆发以来的最低水平。但国家统计局提到,剔除房地产连同的固定资产投资年初至今同比仍然比较强劲,达到4.2%。由于不确定性高和市场情绪疲软,企业整体的观望情绪明显,因此私人固定资产投资年初至今同比下降至-2.3%,是2020年以来的最低水平。

房地产市场的下滑是导致消费信心疲软的一个关键因素,继续打击着零售销售。正如我们之前几个月所警告的那样,迹象表明我们已接近贸易政策刺激效果的顶峰。随着其减退,消费进一步放缓的风险显现。这种情况似乎正在发生,曾经表现强劲的家用电器(14.2%)和通讯设备(7.3%)的表现都有所减弱。消费贷款补贴计划于九月份启动,预计补贴50,000元贷款的利息成本的1%。这可能在未来为零售销售提供一些支持,不过我们预计其影响可能有限。

在本月早些时候发布的数据中,八月份的贸易超出预期,尽管对美国的出口持续收缩,但仍实现了4.4%的同比增长。

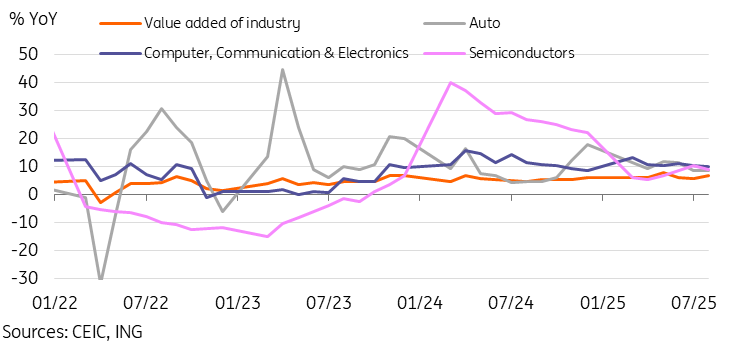

外部需求的韧性使得工业生产保持稳定。尽管工业增值同比增长5.2%低于预期,但仍是相对表现较好的领域。亮点包括高科技制造业的持续强劲增长(9.3%)、铁路、船舶与飞机(12.0%)、汽车(8.4%)以及计算机(9.9%)。中国许多快速增长的类别对美国市场的依赖程度有限,因此它们可能会继续表现出色。

强劲的上半年可能鼓励了政策制定者将注意力转向长期问题,比如反内卷化的推进,以减少过度的价格竞争,以及规划第十五个五年计划。然而,考虑到过去几个月的放缓,我们认为有充分的理由实施额外的短期刺激措施。尽管目前还难以评估本月将要实施的消费贷款补贴的影响,但鉴于各领域活动的普遍放缓,可能需要更多的政策支持。我们继续看到未来几周内再降息10个基点以及降低准备金率50个基点的可能性很高。

2025年的强劲开局仍然让今年的增长目标在可及范围内。但与去年同期相似,可能需要进一步的刺激支持,以确保年末的强劲收官。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

欧洲央行(ECB)进一步接近6月份降息。拉加德主席会开始暗...

欧洲央行(ECB)进一步接近6月份降息。拉加德主席会开始暗... 美元指数(DXY)从近104.00的多周低点反弹。投资者预...

美元指数(DXY)从近104.00的多周低点反弹。投资者预... 美元/日元特别疲软,即使美元遭到广泛抛售。报告显示,日本央行...

美元/日元特别疲软,即使美元遭到广泛抛售。报告显示,日本央行...