欧盟中期市场更新:美国政府停摆已结束;市场静待经济数据回顾;美银表示11月份消费者仍然强劲。

- 英镑因英国第三季度GDP疲软(+0.1% 预期为0.2%)而对欧元跌至2.5年低点,并且在11月26日的预算前景下,市场预计82%的可能性将出现英格兰银行降息。

- 美国政府停摆以222-209的众议院投票通过而结束。9月份的劳工统计局(BLS)就业数据将在未来几天发布。10月份的数据可能从未被收集。

- 分析师们持续重新评估今天的人工智能融资循环,其中资金在Nvidia、OpenAI、甲骨文和微软之间通过资产负债表外租赁、私募信贷结构和联合建设贷款无限循环。在这种人工智能资本支出囚徒困境中,每个超大型云服务商必须继续通过Beignet风格的特殊目的公司、Jacquard规模的银行联合体以及高收益的供应商融资芯片交易融资每千兆瓦50亿至60亿美元的人工智能校园,以避免在市场上引发恐慌,从而形成对未来人工智能现金流的杠杆索赔网络。这种网络将会在这些收入迟到、减少或受到监管时崩溃。

- 同时,百度通过推出两款国内人工智能芯片,进一步推进中国的主权计算;其一款是计划在2027年发布的训练级M300,另一款是计划在2026年发布的推理级M100,以及大型的天池超级节点,旨在模拟或超越受限的Nvidia级系统,与华为共同参与此项努力。与此同时,阿里巴巴正在重新打造其移动人工智能应用程序,转型为Qwen品牌的智能助手,以建立未来营利服务的大规模用户基础,并在竞争中迎头赶上类似OpenAI的消费平台。

- 原油价格回落,国际能源署(IEA)表示过剩情况加剧。

- 航运巨头Hapag-Lloyd指出,往返美国的贸易仍然承压,而其他主要贸易线路表现良好。

- 在隔夜市场,澳大利亚3年期国债收益率上升10个基点,因澳大利亚10月份就业数据强劲且失业率下降;由于严重的财政赤字,韩元兑美元贬值至1476;日本生产者价格指数上升,欧元/日元创下179.49的历史新高;日本五年期国债拍卖需求低于平均水平。

- 注意的公司新闻:西门子宣布了战略更新,初步指引2026财年预期,股价下跌超过5%;尽管存在宏观逆风,但Persimmon第三季度表现稳定;思科提高了2026财年指引,报告超大型云服务商对人工智能基础设施的强劲需求,总额达到13亿美元。

- 亚洲股市收盘混合,上海股市表现优异,上涨0.7%。欧洲股指下跌0.3%至上涨0.6%。美国期货下跌0.0%至-0.2%。黄金上涨1.0%,美元指数(DXY)下跌0.2%;商品:布伦特原油上涨0.2%,西德克萨斯原油上涨0.2%;虚拟货币:比特币下跌2.0%,以太坊下跌1.1%。

- 预计中国人民币(CNY)将在2026年继续上涨;有关因素包括美元指数的“结构性弱点”——《中国证券报》。

- 日本央行行长上田:目标是通过工资上涨实现稳定通胀;已经建立了工资和物价逐渐上涨的机制。

- 台湾首席统计师:预计2025年GDP增长超过5.5%。

- 韩国截至9月底的财政赤字为102.4万亿韩元[为2020年之后同一时期的第二大赤字]。

- 新加坡中央银行(MAS):宣布成功进行的批发中央银行数字货币的银行间隔夜贷款结算的实时试验。

- 英格兰银行期货目前显示12月降息的概率为85%(较昨日65%有所上升),此受GDP及工业生产数据影响。

- 瑞典中央银行(瑞典央行)金融稳定报告:在不确定的世界中,金融稳定面临风险。

- 欧洲央行经济公报:全球贸易紧张局势、地缘政治不稳定及潜在金融市场波动风险依然存在,尽管基础设施和国防支出可能支持增长。

- 白宫:9月份的劳工统计局数据将在政府重启后发布。

- 美国众议院以222-209票的多数通过重启美国政府,正如预期。

- 唐纳德·特朗普总统:确认政府将恢复“正常”运作,签署法案结束政府停摆(如预期)。

- 美国众议院议长约翰逊:下周将在众议院提出关于爱泼斯坦档案的投票。

- 美国联邦航空管理局冻结6%的航班削减计划;FAA将继续监测人员配置水平。

- 国际能源署月度石油报告(OMR):上调了2025年和2026年的供需预测。

- 德国经济部:普遍预期2026年贸易动态将显著减弱。

指数[Stoxx600 +0.13% 报584.96,FTSE -0.35% 报9,877.10,DAX -0.33% 报24,300.77,CAC-40 +0.56% 报8,287.51,IBEX-35 +0.08% 报16,629.50,FTSE MIB +0.29% 报44,922.00,SMI +0.07% 报12,812.21,标普500期货 -0.16%]。

市场重点/主要主题:欧洲指数总体开盘走高,早盘维持在正区间;显著例外是由于英国GDP数据令人失望而处于负值的FTSE 100;美国政府重启后的不确定性降低,预计将支持风险偏好;向上的领涨行业包括科技和消费品;落后行业包括材料和工业;即将公布的美国财报包括迪士尼、恩尔、德意志欧元购物中心和应用材料。

- 消费品:Wizz Air [WIZZ.UK] +14.0%(财报),博柏利 [BRBY.UK] +3.5%(财报),Persimmon [PSN.UK] +3.0%(交易更新;英国数据疲软),送货英雄 [DHER.DE] +7.0%(财报)。

- 医疗:默克KGaA [MRK.DE] +6.5%(财报)。

- 工业:西门子 [SIE.DE] -4.5%(财报),罗尔斯·罗伊斯 [RR.UK] -1.0%(交易更新)。

- 科技:意法半导体 [STM.FR] +1.5%(思科和西部数据的业绩)。

- 电信:德意志电信 [DTE.DE] +0.5%(财报)。

- 新西兰财政部长:接受或部分接受财政与支出委员会对银行竞争的调查报告中的所有建议。

- 日本央行行长上田:目标是通过工资上涨实现稳定通胀;已经建立了工资和物价逐渐上涨的机制。

- 日本首相高市:我们将努力创造强劲经济,使税收在不提高税率的情况下上升。

- 日本财政部长片山:日本国债主要由国内投资者持有,因此很难预见日本会违约。

- 欧洲央行的维勒罗伊(法国):对抗通货膨胀的胜利需长期努力。

-(英国) 10月份RICS房价平衡:-19% vs -14%预期。

-(法国) 法国第三季度ILO失业率:7.7% vs 7.6%预期;大陆失业率:7.5% vs 7.3%前值。

-(英国) 第三季度初步GDP环比:0.1% vs 0.2%预期;同比:1.3% vs 1.4%预期;9月份月度GDP环比:-0.1% vs 0.0%预期。

-(英国) 9月份工业生产环比:-2.0% vs -0.2%预期;同比:-2.5% vs -1.3%预期;制造业生产环比:-1.7% vs -0.3%预期;同比:-2.2% vs -1.7%预期;建筑产出环比:0.2% vs 0.0%预期;同比:1.3% vs 1.0%预期。

-(英国) 9月份可见贸易余额:-189亿英镑 vs -208亿英镑预期;总体贸易余额:-11亿英镑 vs -31亿英镑预期;可见贸易余额(不包括贵金属):-29亿英镑 vs -26亿英镑预期。

-(英国) 9月份服务业指数环比:0.2% vs 0.1%预期;3个月/3个月:0.2% vs 0.3%预期。

-(瑞典) 瑞典10月份最终CPI环比:0.3% vs 0.3%初值;同比:0.9% vs 0.9%初值;CPIF环比:0.4% vs 0.4%初值;同比:3.1% vs 3.1%初值;CPIF(不包括能源)环比:0.3% vs 0.3%初值;同比:2.8% vs 2.8%初值;CPI水平:419.35 vs 418.26前值。

-(瑞士) 瑞士10月份生产者及进口价格环比:-0.3% vs -0.2%前值;同比:-1.7% vs -1.8%前值。

-(波兰) 波兰第三季度初步GDP环比:0.8% vs 0.8%预期;同比:3.7% vs 3.7%预期。

-(捷克) 捷克9月份经常账户余额(捷克克朗):294亿 vs 17亿预期。

-(中国) 中国10月份M2货币供应同比:8.2% vs 8.1%预期;M1货币供应同比:6.2% vs 7.2%前值;M0货币供应同比:10.6% vs 11.5%前值。

-(中国) 中国10月份年初至今的社会融资总量(CNY):30.90万亿 vs 31.26万亿预期。

-(中国) 中国10月份年初至今的新贷款(CNY):14.97万亿 vs 15.25万亿预期。

-(南非) 南非9月份矿业产出环比:+2.2% vs -0.9%前值;同比:+1.2% vs 0.0%前值;黄金产出同比:+5.9% vs -3.6%前值;铂金产出同比:+3.8% vs -3.0%前值。

-(英国) 第三季度每小时产出同比:+1.1% vs -0.5%前值。

-(欧元区) 欧元区9月份工业生产环比:0.2% vs 0.7%预期;同比:1.2% vs 2.0%预期。

-意大利债务机构(TESORO)出售共计80亿欧元,与3年、7年及30年BTP债券的预期区间(65-80亿)相符(4个批次)。

- 瑞典以5亿瑞典克朗出售0.75% 2036年到期的I/L债券,买入收益率:0.982% vs 0.880%前值;投标倍数:2.47倍 vs 2.26倍前值。

- 越南财政部即将发行债券的公告(定于周三);将于11月19日出售共计140万亿越南盾的5年期、10年期、15年期和30年期债券。

- 05:30 (匈牙利) 匈牙利债务机构(AKK)将出售3年期、5年期和10年期债券。

- 05:40 (英国) 英格兰银行7天短期回购操作(STR)。

- 06:00 (葡萄牙) 葡萄牙第三季度劳动成本同比:未予估 vs 5.2%前值。

- 06:30 (智利) 智利中央银行(BCCh)发布10月份会议纪要。

- 07:00 (罗马尼亚) 罗马尼亚将出售合计10亿RON的2032年和2035年债券。

- 07:00 (捷克) 捷克共和国将出售50亿捷克克朗的12个月期国库券。

- 07:00 (巴西) 巴西9月份零售销售环比:未予估 vs 0.2%前值;同比:未予估 vs 0.4%前值。

- 07:00 (巴西) 巴西9月份广义零售销售环比:未予估 vs 0.9%前值;同比:未予估 vs -2.1%前值。

- 07:00 (巴西) 巴西CONAB作物报告。

- 08:00 (俄罗斯) 俄罗斯截至11月7日的黄金和外汇储备:未予估 vs 以前为$B。

- 08:00 (波兰) 波兰9月份经常账户余额:未予估 vs -31亿欧元前值;贸易余额:未予估 vs -21亿欧元前值;出口:未予估 vs 250亿欧元前值;进口:未予估 vs 271亿欧元前值。

- 08:00 (英国) 日常波罗的海干散货指数。

- 08:30 (美国) 初请失业金人数:未予估 vs 之前的K;持续领取失业金人数:未予估 vs 之前的M。

- 08:30 (美国) 10月CPI环比:未予估 vs 0.3%前值;同比:未予估 vs 3.0%前值。

- 08:30 (美国) 10月CPI(不包括食品/能源)环比:未予估 vs 0.2%前值;同比:未予估 vs 3.0%前值。

- 08:30 (美国) 10月CPI指数(NSA):未予估 vs 之前的324.800;CPI核心指数:未予估 vs 之前的330.542。

- 08:30 (美国) 10月实际平均时薪同比:未予估 vs 0.7%前值;平均周薪同比:未予估 vs 0.4%前值。

- 11:30 (美国) 财政部将发售4周期和8周期国库券。

- 12:00 (加拿大) 加拿大将发售2年期国债。

- 12:00 (美国) 每周DOE原油库存数据。

- 13:00 (美国) 财政部将发售30年期国债。

- 14:00 (美国) 10月联邦预算平衡:未予估 vs 1980亿美元前值。

- 16:00 (韩国) 韩国10月出口价格指数环比:未予估 vs 0.6%前值;同比:未予估 vs 2.2%前值。

- 16:00 (韩国) 韩国10月进口价格指数环比:未予估 vs 0.2%前值;同比:未予估 vs 0.6%前值。

- 16:30 (新西兰) 新西兰10月制造业PMI:未予估 vs 49.9前值。

- 18:00 (秘鲁) 秘鲁中央银行利率决策。

- 20:30 (中国) 中国10月新房价格环比:未予估 vs -0.4%前值;二手房价格环比:未予估 vs -0.6%前值。

- 21:00 (中国) 中国10月零售销售同比:未予估 vs 3.0%前值;年初至今零售销售同比:未予估 vs 4.5%前值。

- 21:00 (中国) 中国10月工业生产同比:未予估 vs 6.5%前值;年初至今工业生产同比:未予估 vs 6.2%前值。

- 21:00 (中国) 中国10月年初至今固定城市资产同比:未予估 vs -0.5%前值。

- 21:00 (中国) 中国10月调查失业率:未予估 vs 5.2%前值。

- 21:00 (中国) 中国10月年初至今房地产投资同比:未予估 vs -13.9%前值。

- 21:00 (中国) 中国10月年初至今住宅房地产销售同比:未予估 vs -7.6%前值。

- 23:00 (马来西亚) 马来西亚第三季度GDP环比:未予估 vs 2.1%前值;同比:未予估 vs 5.2%前值。

- 23:00 (马来西亚) 马来西亚第三季度经常账户(MYR)未予估 vs 3亿前值。

- 23:30 (日本) 日本9月份第三产业指数环比:未予估 vs -0.4%前值。

- 23:30 (日本) 日本将发售3个月期国库券。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

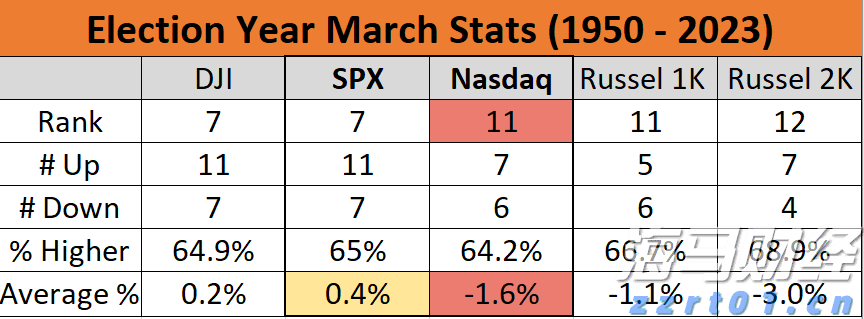

历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通...

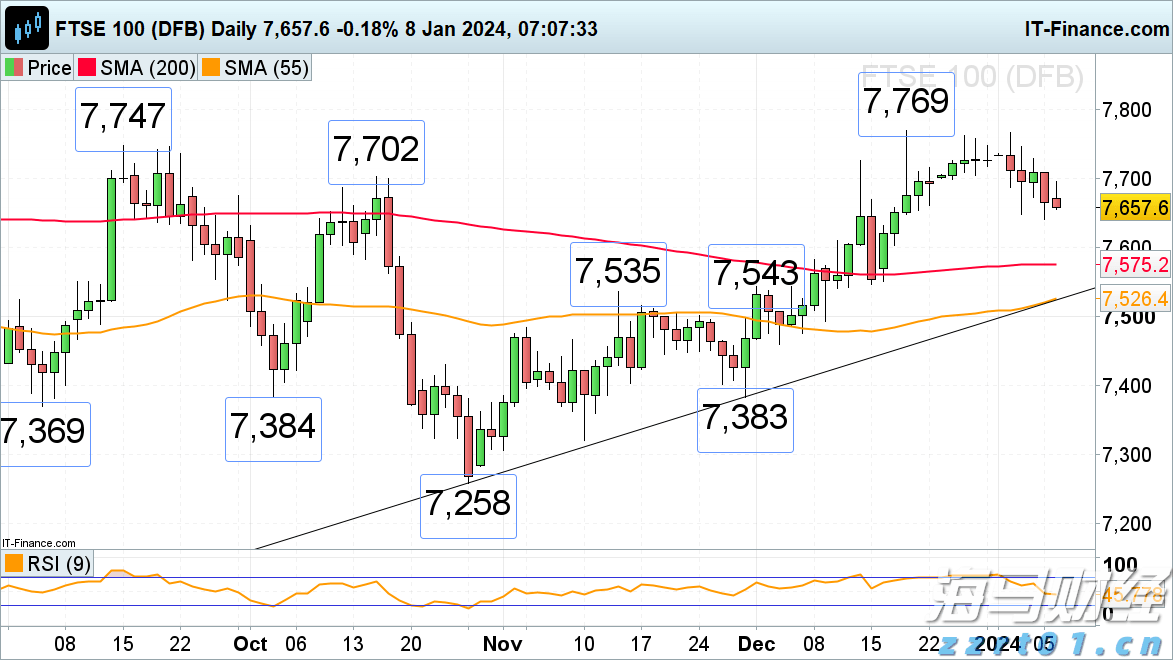

历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通... 富时100持续下跌,由于预计的利率下调幅度减小,接近其当前的...

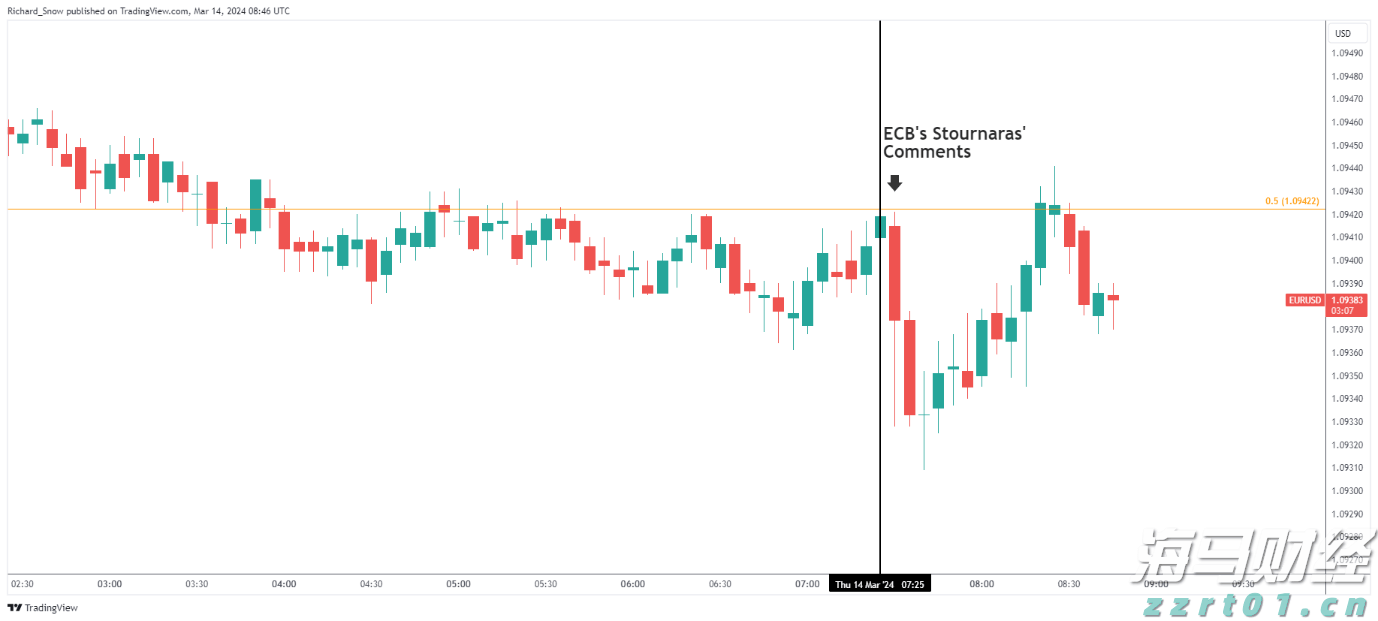

富时100持续下跌,由于预计的利率下调幅度减小,接近其当前的... 欧洲央行成员主张夏季前多次降息欧元/美元在熟悉的阻力区域附近...

欧洲央行成员主张夏季前多次降息欧元/美元在熟悉的阻力区域附近... 本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的...

本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的...