星期五,英国国债市场的新一轮抛售提醒人们,恶化的公共财政将继续作为市场主题存在。这不仅仅发生在英国,而是全球范围内。英国的收益率曲线出现大幅陡峭化,收益率上涨了8.2个基点(2年期)到16.4个基点(30年期)。英镑最终设法抹平了日内损失,以EUR/GBP 0.8822收盘,几乎没有变化,此前曾首次自2023年4月以来短暂突破0.8850。政府在明年的预算中(11月26日发布)放弃增税的决定引发了一系列反应。虽然没有再次增税、不会打破选举宣言的正面意义(在一个多月的缓和准备之后)相较于工党失去财政叙事掌控的感受显得微不足道。英国家庭和企业缺乏的可预见性,以及执政党缺乏的愿景,增加了不确定性,并质疑重整财政的能力。市场在彭博社报道预算责任办公室(OBR)更加乐观的预测触发政府改变初衷后剧烈波动,但日内反弹没有持续太久。OBR估计预算缺口为200亿英镑,而不是长久以来令人担忧的350亿英镑(没有恢复现有的财政缓冲)。财政大臣里夫斯后来表示,她不会 lowered人们支付基本和较高税率的门槛,而是延续目前的冻结水平。市场将其视为“把问题往后推”,现在预计将采取一系列小的、非结构性的措施来填补预算缺口。这一政治事件突显了斯塔默-里夫斯领导层的脆弱,内部反抗情绪正在上升。

欧洲和美国市场跟随了收益率陡峭化的信号。欧元互换利率上升了1个基点(2年期)到3.1个基点(30年期)。从技术角度来看,2年期互换利率在自3月底以来的最高水平(2.19%)收盘,货币市场不再倾向于进一步降低欧洲央行的利率。10年期互换利率(2.75%)自2024年7月以来仅有一度收高。30年期互换利率(3.04%)进一步突破3%,达到自2023年11月以来的最高水平。美国收益率曲线收盘上涨了1.6个基点(2年期)到3.6个基点(30年期)。在底部抄底者的出现下,风险修正于星期五停止,帮助美国主要股指收平(标普500)或略微上涨(纳斯达克),此前开盘时曾遭遇近2%的损失。欧元/美元仍在1.16附近徘徊。今天的经济日历中只有美国帝国制造业调查和欧盟委员会预测。我们不期待这些会决定全球交易的基调。我们密切关注利率市场,以观察上周的收益率陡峭化是否会获得更多关注。

西班牙中央银行预计2026年的预算赤字为2.3%,低于今年的2.5%。这将意味着,第一次在接近20年内,西班牙的短缺将低于德国预期的3.1%。这是另一个迹象,表明在过去几年中,欧元区内部财政局势发生了显著变化。核心国家(如法国、比利时)挣扎于遏制过大的赤字,而周边国家则在掌握公共财政方面取得了进展。尤其对西班牙来说,其快速增长的经济是一个利好。自2022年以来,其GDP以平均每年大约4%的速度增长,而德国则不足0.5%。这使得政府能够在今年预算中设定出自2007年以来的首次初级盈余。

日本GDP在今年第三季度收缩,但比预期的少。经济按季度收缩了0.4%,按年计算收缩了1.8%,而预期分别为-0.6%和-2.4%。第二季度的数据显示也略微向上修正至0.6%和2.3%。GDP的下降背后是住宅投资、固定资本形成和净出口的急剧下滑,私人消费(占经济的一半)和政府消费的无力无法抵消这一点。日本日元在发布后几乎没有变化,美元/日元在154.7附近徘徊。然而,收益率的确上升,尤其是长期债券收益率。这可能是受到市场对首相高市的承诺采取的大规模财政刺激措施支持经济的日益期望的影响,该措施将在夏季公布。由于周三即将进行的拍卖,日本的20年期收益率上升到新的数十年高点2.75%。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

澳洲储备银行(RBA)保持利率不变,并讨论可能提高利率。现在...

澳洲储备银行(RBA)保持利率不变,并讨论可能提高利率。现在... 欧洲央行的拉加德表示对欧元区的通货膨胀控制“非常自信”;在平...

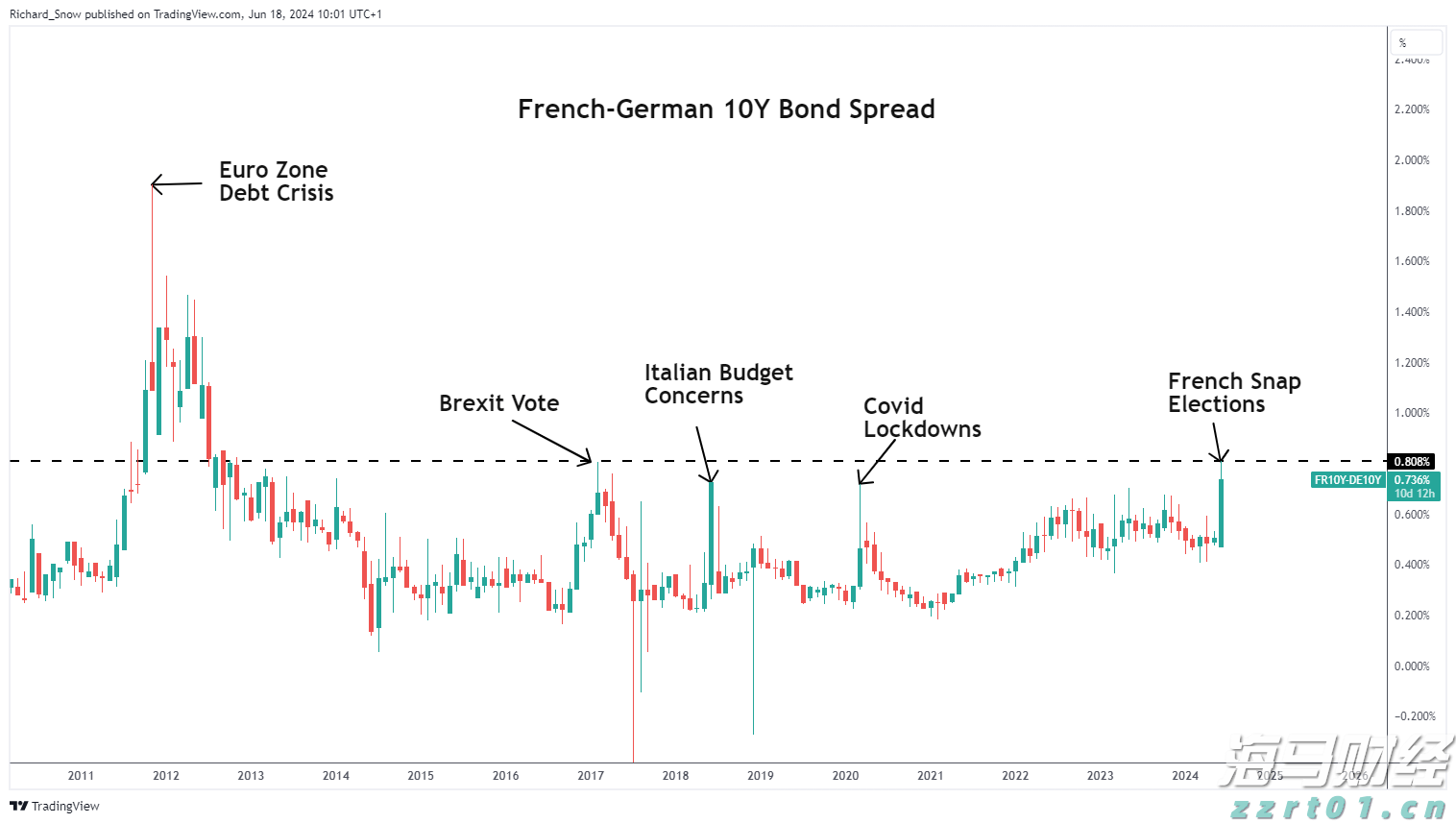

欧洲央行的拉加德表示对欧元区的通货膨胀控制“非常自信”;在平... 当选举即将来临,焦点重新回到欧洲,特别是法国。欧洲央行是否会...

当选举即将来临,焦点重新回到欧洲,特别是法国。欧洲央行是否会... 日本1月份的出口数量创下历史新高。美元/日元再次回到了危险区...

日本1月份的出口数量创下历史新高。美元/日元再次回到了危险区...