国际能源署最新的月度报告,于2025年11月11日发布,传达了一个明确的信息。预计全球石油市场将在2026年迎来更大的盈余,估计每日约为409万桶。这一预测不仅重新塑造了对价格的预期,也影响了主要生产国、金融流动和能源政策在未来一年的适应方式。

如此大规模的盈余并非偶然产生。它源于全球格局的变化,需求仍在扩大,但增速减缓,而供应在多个地区持续增长。当交易者和政策制定者消化其影响时,一个核心问题浮出水面。这一盈余是否标志着舒适缓冲区的回归,还是标志着一个更复杂阶段的开始,在这个阶段中,未被使用的产能、投资不均和地缘政治不协调,导致市场表面上看似平静,但下面却依然紧张。

石油依然是最具宏观敏感性的商品之一。其价格不仅对消费趋势作出反应,也对从华盛顿到利雅得,再到北京和巴西利亚的各国决策产生反应。预计超过每日400万桶的盈余并非统计异常。它是一个结构性信号,值得更深入的研究。

过去十年全球石油需求持续上升,但增长的形状和节奏与以中国工业扩张为主的时代不同。消费现在分布在多个地区。印度、东南亚、中东和部分非洲国家的增长贡献加大,而发达经济体的消费增长面临停滞或下降的局面。

这种变化创造了一个需求增加但速度较慢的世界。2024年和2025年,多个地区的工业活动放缓,货运和物流也出现放缓,运输效率的提升持续积累。与此同时,替代燃料和电气化削弱了之前持续增长的石油需求的某些领域。这些力量并没有信号崩溃,但确实重新定义了全球消费的斜率。当斜率放缓而供应加速时,市场自然而然地倾向于盈余。

美国仍然是全球供应增长的引擎。页岩油生产变得更为高效、更具韧性,对价格波动的敏感度降低。运营商降低了盈亏平衡阈值,同时提高了每口井的生产力,使其在适中的价格环境下也能实现增量产出。

与美国一同,巴西、圭亚那和加拿大也在不断向市场增加原油供应。这些国家在全球市场已经相对平衡的时刻注入了新的供应。这是重要的,因为这减少了与过去周期相比OPEC+的影响力。该集团面临着战略困境。维持深度减产有利于支持价格,但会放弃市场份额。减小减产则是维护市场份额,但却会影响价格。到2026年,这种紧张关系变得更加明显,因为非OPEC的供应在逐渐侵蚀增量需求的增长。

持续的盈余对资本分配产生了直接影响。西方主要能源公司保持严格的资金分配,维持上游资本支出稳定或略有下滑,同时通过分红和回购优先考虑股东回报。他们的战略基于效率,而非仅仅追求产量。

中东和部分亚洲的国有公司则采取不同的方法。几家公司继续扩大产能或投资于长期的石油项目,将生产能力视为地缘政治杠杆和经济稳定的支柱。这种分歧导致全球供应并非统一,反而像一块拼图,有些参与者捍卫价格稳定,而另一些则捍卫产量领先。这种结构性不匹配进一步支持了国际能源署关于持续盈余的预测。

地缘政治继续是一个强大的驱动因素。主要大国之间日益增长的竞争塑造了石油贸易路线、战略储备、投资流动和安全承诺。美国正在通过对国内基础设施的激励和供应的多样化来重塑其能源态势。中东的生产国必须在内部财政需求和外部政治平衡之间进行管理。中国则继续确保长期供给安排,并在价格保持受限时进行战略性囤积。

这些力量相结合,创造了一个看似供应充足但对情绪变化迅速脆弱的市场。盈余并未消除市场波动性,而是改变了其来源。影响因素不再是供应短缺,而是政策突变、地缘政治紧张和缺乏协调的投资决策。

向更清洁能源源的逐步转型以微妙但决定性的方式影响了石油市场。需求增长来自于对经济周期不太敏感的领域,例如石油化工、航空和新兴市场。同时,可再生能源的崛起降低了石油需求对价格波动的弹性。

结果是一个市场,石油依然至关重要,但不再享有前几十年那种不受限制的需求增长。在正常的周期中,这本应鼓励稳定的投资。相反,这造成了生产者的犹豫,他们必须在长期承诺与不确定的中期需求轨迹之间取得平衡。这种犹豫加剧了结构性盈余的条件。

石油市场的金融定位已发生变化。资金变得更加挑剔,宏观对冲的力度减弱,长仓头寸对政策信号的敏感度上升。实际收益、通货膨胀预期和财政政策方向都影响着对能源商品的流入。当盈余成为主导叙述时,资本往往更倾向于流向金属和电力相关资产,从而提供结构性增长的曝光。

这种流动的转变并不消除对石油的兴趣,但却减少了投资者在价格回调时建立长期头寸的紧迫感。这导致一个价格底部变得更为柔和和战术性,而不是以前周期中那种坚实的底部。

XTIUSD的Renko图表显示了市场如何对近期数据做出反应。价格波动在一个水平整合范围内,频繁测试上方带于60.60美元附近和下方带于59.40美元附近。未能突破任何一个边界突显了供给导向的卖家和由短期头寸驱动的逢低买入流的当前平衡。

动能指标在局部高点显示出轻微的背离,这与市场在宏观叙述倾向于盈余的情况下,对定价新一轮上涨的犹豫一致。59.40美元附近的反应依然重要。每次价格接近该水平时,买家都会出现,这表明市场仍然尊重结构的下边界。

只要WTI维持在59.20美元以上,并在Renko序列中继续出现更高的低点,则更广泛的破位不会出现。然而,接近60.60美元的阻力集群依然是一个障碍。如果价格收盘高于这一点,将表明投资者愿意至少在短期内忽视盈余的叙述。

接近每日400万桶的盈余重新塑造了风险的等级。它削弱了市场对孤立供应中断的敏感性,减少了OPEC+采取激进干预的空间,并为消费国在政策协调方面提供了更多的杠杆。这也暗示着价格反弹需要更强的催化剂,无论是地缘政治的还是宏观经济的。

对于生产者来说,挑战在于战略。那些成本结构低的生产者将继续占据主导地位。高成本的生产者面临利润压缩和灵活性降低。投资者将更关注资产负债表的强度和效率,而不是单纯的产量扩张。

对于交易者来说,2026年可能成为一个由区间结构和不对称机会主导的一年。除非地缘政治紧张大幅升级,否则上行延伸可能受限,而下行走势可能需要宏观条件的真正恶化。换句话说,市场在一个宽广的平衡区间内交易,需要更强大的力量才能突破。

2026年预计的盈余表明了石油市场的结构性转变。需求继续增长,但动力减弱,而供应则通过多元化的生产国持续扩张。投资决策出现碎片化,地缘政治影响力分散,而能源转型微妙地重塑整个系统的行为。

这种环境并不意味着即将危机。它意味着市场的平衡变得脆弱,并不是因为供应不足,而是因为供应分配不均,以及受到竞争策略的影响。盈余并不保证稳定,它只是改变了其稳定的条件。

对于交易者、投资者和政策制定者来说,理解这一转变至关重要。2026年的石油市场并非由稀缺定义,而是由丰盈的复杂性所界定。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

在澳大利亚储备银行(RBA)会议纪要发布之前,澳元成为焦点。...

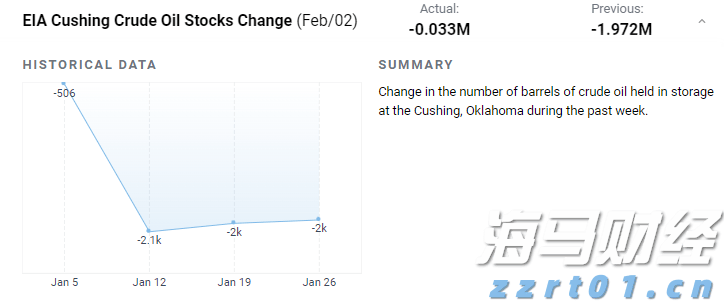

在澳大利亚储备银行(RBA)会议纪要发布之前,澳元成为焦点。... 美国能源信息署(EIA)的储存数据显示短期微跌,但连续下降的...

美国能源信息署(EIA)的储存数据显示短期微跌,但连续下降的... 现货黄金价格达到每金衡盎司 $2,790.00 的新纪录高点...

现货黄金价格达到每金衡盎司 $2,790.00 的新纪录高点...