昨天没有明显主导的主题来指导更广泛的交易。尽管美国的停摆已暂停,但市场仍需时间才能依赖(及时和准确的)官方数据。在这方面,盲目飞行的时代并未真正结束。在固定收益市场, 美国国债和EMU/德国债券的收益率变化有限。美国的收益率在+0.4基点(2年期)和-1.2基点(30年期)之间波动。12月份降息的预期尚不足50%,且美联储成员之间的意见仍然高度分歧,市场在任何方向上都缺乏推动的动机。EMU/德国的收益率在整个曲线上的变化也不到1基点。欧洲委员会秋季经济预测预计EMU经济增长在2025-2026-2027年间为1.3%-1.2%-1.4%,而通胀维持在接近2%仅进一步确认了在可预见的未来没有理由期待额外的欧洲中央银行宽松。2年期EMU互换收益率为2.20%,收于自三月底以来的最高水平。10年期互换收益率为2.75%,甚至接近三月中旬的最高点。至少目前为止,"无消息即好消息"这一格言对于风险情绪已经不再适用。美国和EMU的股指都在努力避免跌破第一个相关支撑位。对于标准普尔500指数,跌破6631/6550点,以及欧元区股票指数(EuroStoxx)跌破5554/5487点,将在更广泛的背景中发出一些裂痕的信号。明天的英伟达财报能否带来一些明晰?目前来看,关于美联储进一步宽松速度的低可见性也可能阻碍美元充分发挥其避险角色。昨日美元指数(DXY)重新获得了一些涨幅(收于99.59),但仍稳固在短期范围内(99.00/100.36)。EUR/USD的情况也大致相同(收于1.1592)。日元表现仍然不佳(美元/日元155),市场在考虑刺激政策对货币和日本债券市场的影响,特别是超长期收益率(30年期、40年期,尤其是20年期)接近或触及创纪录水平。上周英国国债的抛售昨日有所“缓解”,英镑暂时稳在0.88的关口北侧。即便如此,随着预算辩论仍在进行中以及风险情绪脆弱,英镑可能仍会保持防御性。

今天早晨,亚洲的情绪依然是全面风险规避(例如日经指数-3.25%)。与此同时,日本长期收益率(例如40年期为3.75%;+6.5基点,测试5月峰值,20年期为创纪录的2.8%)的进一步上升表明财政可持续性主题仍在运行。在某种程度上,这可能还阻碍了(核心)债券充分发挥避险作用。我们继续密切关注曲线的超长期端,因为收益率的进一步上升甚至可能对更广泛的风险情绪产生额外负面影响。目前,美元几乎没有从风险情绪恶化中获利,这可能也是因为尤其在美国科技股估值上的不确定性是整体市场不确定性的来源之一。目前,像EUR/USD这样的货币可能会维持在最近的区间(1.15-1.17)。或者这周的ADP就业数据会打破这种僵局吗?

日本执政的自民党内,一个名为“负责任与扩张性财政政策小组”的立法者团体,奇怪地敦促首相高市早苗提出一个比最近提出的预算大得多的额外预算。当地媒体在周末报道称,高市承诺的方案可能总额达到约17万亿日元,即占GDP的正负3%。然而,小组认为其规模应高得多,达到约25万亿日元。这将是20年来最大的预算,不计算2020-2022年之间的疫情时期。该小组在提案中无视了市场对财政可持续性或上涨债券收益率的任何担忧,称其为“过度的且没有数据或全球共识支持”。在任何情况下,日本收益率曲线的长端再次显著表现不佳,40年期收益率增加了7基点,目前交易于距5月创纪录高点不到2基点的水平。

加拿大首相卡尼在昨天的预算投票中险胜,成功获得170票对168票的微弱多数。这一提案在少数反对派成员弃权以及绿党领导人投赞成票后获得通过。卡尼的自由党在四月的选举中未能赢得下议院343个席位的多数。如果投票失败,加拿大将面临不足一年内的第二次选举。预算现在可以推进,更多投票即将到来。但周一的结果表明,最终将会批准。卡尼的提案预计将在五年内增加1673亿加元的总赤字,并试图缓解美国关税带来的冲击,增加国防支出并资助住房项目。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

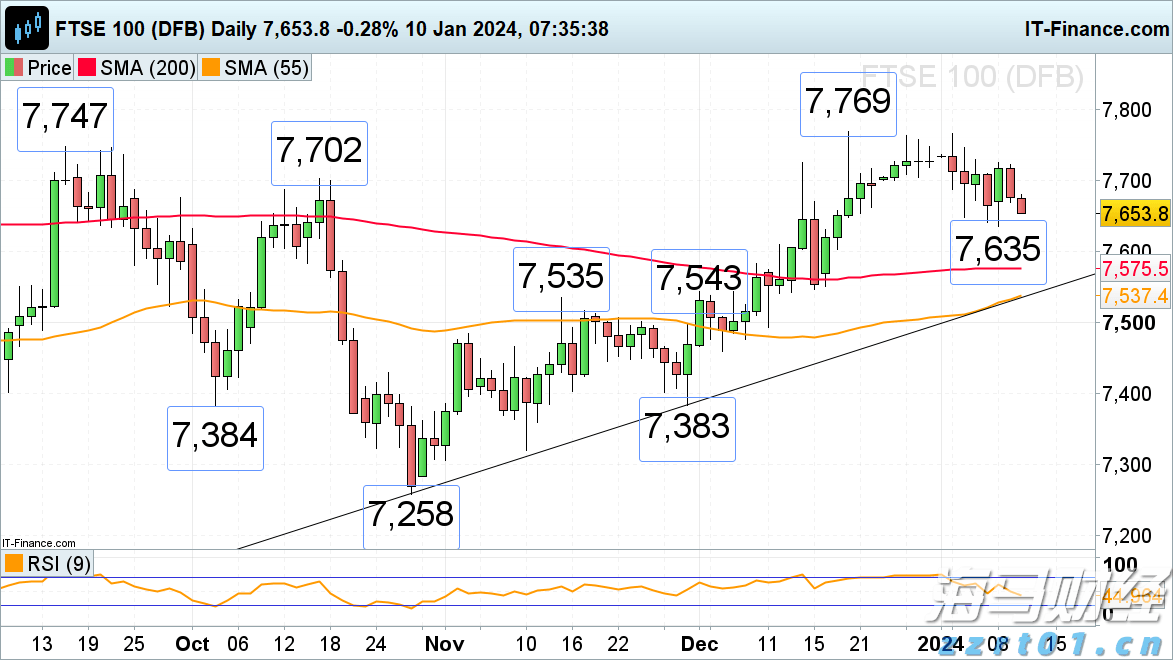

英国富时100指数、日经225指数、标准普尔500指数的分析...

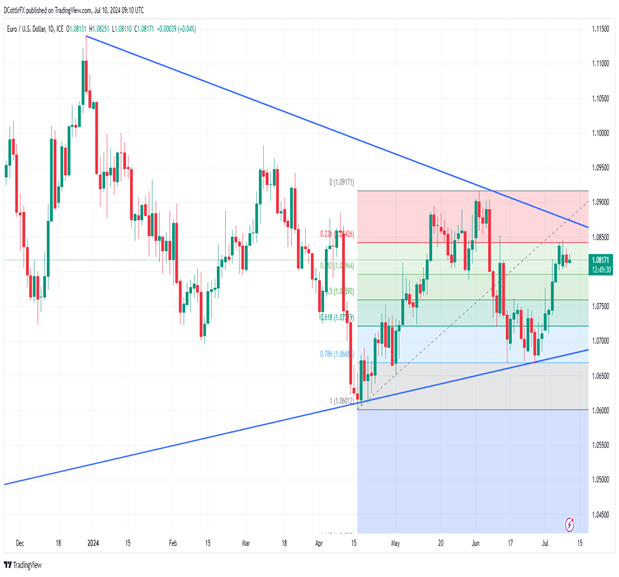

英国富时100指数、日经225指数、标准普尔500指数的分析... EUR/USD继续徘徊在其$1.0778-62支撑区上方,预...

EUR/USD继续徘徊在其$1.0778-62支撑区上方,预... 尽管美联储主席鲍威尔的评论为美元提供了一些支持,但欧元兑美元...

尽管美联储主席鲍威尔的评论为美元提供了一些支持,但欧元兑美元... 美元指数连续第六周上涨。美联储于周四降息25个基点。投资者将...

美元指数连续第六周上涨。美联储于周四降息25个基点。投资者将...