欧盟中期市场更新:广泛抛售,AI明天将在英伟达财报中面临紧急考验;家得宝将发布财报,微软Ignite大会即将开始;本周晚些时候,美国就业报告受到关注。

- 在英伟达11月19日的财报和预计在11月20日发布的美国9月份就业报告之前,市场情绪变得谨慎,投资者关注美国AI资本支出繁荣的减弱迹象。

- 风险规避导致比特币进一步下跌,最多时跌至89K美元;黄金接近4K美元,白银跌至49美元以下;黄金连续第四个交易日下跌。

- 美国银行11月基金管理调查显示,投资者首次表示公司“过度投资”,这是20年来的第一次;AI泡沫对45%的投资者构成最大尾部风险;极低的3.7%现金水平是卖出信号。

- 谷歌首席执行官桑达尔·皮查伊警告称,今天的AI热潮显然包含不理性的元素,回响着过去的泡沫,同时强调AI仍将是一种变革性技术,像谷歌这样的全栈控制公司更能抵御动荡。今年早些时候,山姆·阿尔特曼也提出了类似的警告——指出投资者可能会对“真相核心”过于兴奋——但他认为,尽管某些投资者不可避免会遭受损失,AI的发展可能会给经济带来巨大的净收益。

- 与此同时,罗斯柴尔德公司红燃调降了微软和亚马逊的评级至中性,认为支撑超大规模技术公司财务模型的基础已明显恶化,基于GPU的AI基础设施现在消耗的资本是云计算1.0时代所需的六倍。该公司警告称,投资者仍在以早期经济条件下的估值来评估这些公司,尽管没有令人信服的回归盈利能力的路线。

- 英国秋季预算(11月26日)还有一周多的时间,市场已经进行了大量的预期。如果税收上涨超过预期,英镑面临下行风险;预计到2029-30年,额外税收将达到每年400亿英镑;如果收入税上涨被削减,通胀可能会更慢缓解,从而减少2026年降息的压力。

- 微软Ignite 2025今天在旧金山开幕,面临AI资本支出压力,CoreWeave和Oracle CDS扩大,对“自主Windows”的反击,使此次会议不再是产品展示,而是测试微软是否可以可信地将叙述转向投资回报、治理和持久的企业AI支出。

- 注意:CoreWeave将在今日美国东部时间11:00(格林威治标准时间16:00)于富国银行TMT峰会上进行演示,其CDS合同在最近一周大幅上升。

- 亚洲市场收盘走低,KOSPI表现不佳,下跌3.3%。欧盟指数下跌0.9%至1.6%。美国期货下跌0.2%。黄金下跌0.2%,美元指数持平;商品:布伦特原油下跌0.3%,西德克萨斯原油下跌0.3%;加密货币:比特币下跌4.3%,以太坊下跌4.1%。

- 日本自民党成员中村表示建议向高市总理提出额外25万亿日元预算。

- 日本40年期国债收益率上涨8个基点,创下3.680%的历史新高(自2007年以来的合同期限)。

- 日本央行行长植田表示:与高市总理讨论了外汇问题;与高市总理讨论了国内外的货币政策和经济。[**注意:是在两国首脑首次正式双边会晤后的发言].

- 澳大利亚中央银行(RBA)11月会议纪要:认为经济平衡,但存在双向风险;无法自信判断哪种情景更可能发生。

- 中国总理:欢迎俄罗斯高质量的农产品和食品。

- 泰国计划2027财年预算赤字为7880亿泰铢。

- 英国计划在12月提高银行存款保险上限至120,000英镑;提高对英国银行存款的担保。

- 英国央行表示将开放共享服务,及在分隔银行中使用普通衍生品。

- 土耳其检察官就黄金加工系统滥用问题发出逮捕令,指控滥用导致公众损失1000亿土耳其里拉。

- 欧洲中央银行概述了未来三年的监督优先事项:指出欧元区银行必须为前所未有的冲击做好准备,这将对金融系统造成严重干扰和深远后果。

- 美国延迟发布10月18日的初请失业金申请:232K;持续失业金申请:1.957M。

- 白宫贸易顾问纳瓦罗:关闭政府可能导致增长减少1个百分点或1.5个百分点。

- 特朗普政府考虑将联邦应急管理局总部从华盛顿特区迁至德克萨斯州。

- 据报道,沙特阿拉伯投资论坛将于11月19日在华盛顿举行,预计将包括雪佛龙、思科、通用动力和辉瑞的首席执行官。

- 特朗普总统:希望将通胀“稍微降低一点”;目标为1%。

- 加拿大众议院投票支持联邦预算;首相卡尼将继续留任。

- 有呼声要求美国联邦储备放弃对联邦基金目标的设定,声音愈发响亮 - 金融时报。

- 日本贸易部长赤泽表示:中国稀土出口管制尚无变动。

- 哈马斯发言人:对以色列的抵抗是合理的;哈马斯拒绝解除武装。

- 朝鲜认为南韩和美国的联合事实清单具有对抗性;韩国总统府后来表示对朝鲜没有敌意。

- 中国国防部:将于11月19日至20日在北部湾与越南进行联合海上巡逻。

- 美国驻日本大使:美国完全致力于防卫日本,包括钓鱼岛 - 在社交媒体X上的发言。

- 乌克兰总统泽连斯基:计划于11月19日星期三前往土耳其;准备重启谈判。

指数 [Stoxx600 -1.15%,报565.12;富时 -0.93%,报9,585.23;DAX -1.19%,报23,298.99;CAC-40 -1.25%,报8,017.51;IBEX-35 -1.58%,报15,914.53;富时MIB -1.68%,报43,030.00;SMI -0.37%,报12,538.56;标准普尔500期货 -0.34%]。

市场聚焦/关键主题:欧洲指数普遍低开,并在早盘继续承压;对科技估值的担忧影响风险偏好;能够持续在上涨领域的行业包括医疗保健和公用事业;带领下行的行业包括材料和金融;阿克苏诺贝尔和阿克萨尔塔将以全股票合并的方式联手;Cicor向TT Electronics提出最终报价;ING Slaski同意获取高盛TFI的控股权;重点关注美国每周的ADP就业数据;即将在即将到来的美洲交易会中发布的财报包括家得宝和美敦力。

- 消费品:帝国品牌 [IMB.UK] +2.5%(财报)。

- 金融:克雷斯特·尼克尔森 [CRST.UK] -8.5%(交易更新)。

- 工业:莱茵金属 [RHM.DE] +3.5%(CMD目标)。

- 科技:ams OSRAM [AMS.CH] -14.5%(财报;指引),TeamViewer [TMV.DE] -2.0%(新产品)。

- 电信:Eutelsat [ETL.FR] -2.5%(融资)。

- 欧洲央行监管者布赫:放松监管或监督将对韧性产生负面影响。

- 菲律宾中央银行(BSP)行长雷莫洛纳:利率降息仍处于初步阶段。

- 日本经济振兴大臣城内:在发布第三季度GDP后,我们对日本经济温和改善的看法没有改变。

- 日本财务大臣片山:对外汇波动表示深切关切;目前仍无法判断刺激计划的整体规模。

- 美联储理事沃勒(投票成员):担心限制性的货币政策对经济施加压力;最近的数据不应阻止美联储放松政策;支持12月降息以进行“风险管理”。

- 韩国央行(BOK)行长李:呼吁加强供应链,扩大可再生能源领域的劳动力。

- (HU) 匈牙利9月份的平均工资同比增长9.5%,相比之前的8.7%。

- (ES) 西班牙9月份的房屋销售同比增长3.8%,相比之前的-3.4%。

- (CZ) 捷克10月份工业生产者价格指数环比下降0.1%,同比下降1.2%,相比之前的-0.4%和-1.0%。

- (HK) 香港10月份失业率为3.8%,相比之前的4.0%。

- 英国债务管理办公室出售12.5亿英镑的4.75%到期于2030年12月的国债;平均收益率为3.896%,相比上次的0.224%;投标倍数为3.75倍,之前为3.32倍。

- 菲律宾发行总计350亿比索的7年和20年期国债,符合之前指示的350亿比索。

- 05:30 (TR) 土耳其将发行国债。

- 05:30 (EU) 欧洲央行将在7天的主要再融资招标(MRO)中进行分配。

- 05:40 (UK) 英国央行将在6个月的英镑增强流动性回购操作(ILTR)中进行分配。

- 06:00 (FI) 芬兰将发行国债。

- 06:30 (EU) 欧洲稳定机制将发行11亿欧元的6个月票据。

- 06:30 (CL) 智利第三季度GDP环比无预测,去年同期为0.4%;同比无预测,之前为3.1%。

- 06:30 (CL) 智利中央银行经济学家调查。

- 07:00 (RU) 俄罗斯将在周三公告即将进行的OFZ债券拍卖。

- 08:00 (UK) 英国央行的Pill。

- 08:00 (HU) 匈牙利央行(MNB)利率决定。

- 08:00 (UK) 每日波罗的海干散货指数。

- 08:15 (US) 每周ADP初步估计。

- 08:30 (US) 10月进口价格指数环比无预测,前年相比无预测;不含石油的进口价格指数无预测;出口价格指数环比无预测;出口价格指数同比无预测。

- 08:30 (US) 11月纽约联邦储备服务业商业活动指数:无预测,之前为-23.6。

- 08:55 (US) 每周Redbook同店销售数据。

- 09:15 (US) 10月工业生产:无预测,环比0.0%(之前数据);制造业(SIC)生产:无预测,之前数据为0.1%;产能利用率:无预测,之前数据为77.3%。

- 10:00 (US) 11月NAHB房地产市场指数:预计36,之前为37。

- 10:00 (US) 8月工厂订单:预计1.4%,之前为-1.3%;工厂订单(不含交通):无预测,之前为0.6%。

- 10:00 (US) 8月最终耐用品订单:预计2.9%,之前为2.9%(初步);不含交通的耐用品:预计0.4%,之前为0.4%;非国防及飞机耐用设备订单:预计0.6%,之前为0.6%;非国防及飞机耐用品出货量:无预测,之前为-0.3%。

- 10:30 (CA) 加拿大将发售220亿加元的3个月、6个月和12个月期票据。

- 11:00 (CO) 哥伦比亚第三季度GDP环比:预计1.0%,之前为0.5%;同比:预计3.1%,之前为2.1%。

- 11:00 (CO) 哥伦比亚9月份经济活动同比:预计2.9%,之前为2.0%。

- 11:00 (US) 美联储的巴金。

- 11:30 (US) 财政部将出售6周期票据。

- 12:00 (UK) 英国央行的丁格拉。

- 16:00 (US) 9月份总净TIC流动:无预测,之前为亿美元;净长期TIC流动:无预测,之前为亿美元。

- 16:45 (NZ) 新西兰第三季度PPI输出环比:无预测,之前为0.6%;PPI输入环比:无预测,之前为0.6%。

- 18:30 (AU) 澳大利亚10月Westpac领先指数环比:无预测,之前为-0.0%。

- 18:50 (JP) 日本10月贸易余额:无预测,之前为-2374亿日元(自-2346亿日元修订);调整后贸易余额:无预测,之前为-3143亿日元;出口同比:无预测,之前为4.2%;进口同比:无预测,之前为3.3%。

- 18:50 (JP) 日本9月核心机械订单环比:无预测,之前为-0.9%;同比:无预测,之前为1.6%。

- 19:30 (AU) 澳大利亚第三季度工资价格指数环比:无预测,之前为0.8%;同比:无预测,之前为3.4%。

- 19:55 (US) 美联储的洛根。

- 20:10 (KR) 韩国将发售1.4万亿韩元的3年期国债。

- 22:30 (JP) 日本将发售12个月期票据。

- 22:35 (JP) 日本将发售20年期国债。

- 22:00 (KR) 韩国第三季度短期外债:无预测,之前为1671亿美元。

- 23:00 (MY) 马来西亚10月贸易余额(MYR):无预测,之前为198.6亿人民币;出口同比:无预测,之前为12.2%;进口同比:无预测,之前为7.3%。

美元/日元在高空走钢丝,东京盯着错误的突破

每个人都在关注英伟达最新的天文数字收益。而今天对东京外汇市场...(0 )人阅读时间:2025-11-20

美国参议员提出全面黄金审计立法

(华盛顿特区,2025年11月19日) – 随着美国债务激增...(0 )人阅读时间:2025-11-20

黄金价格预测:XAU/USD回落至$4,100以下,因美元需

因风险厌恶,美元需求回暖限制了黄金的上涨潜力。投资者正期待F...(0 )人阅读时间:2025-11-20

从5美元到万亿:恶博士也无法想象如此价值的公司

今天NVDA发布财报。如果你想知道这会如何影响其他资产,这里...(0 )人阅读时间:2025-11-20

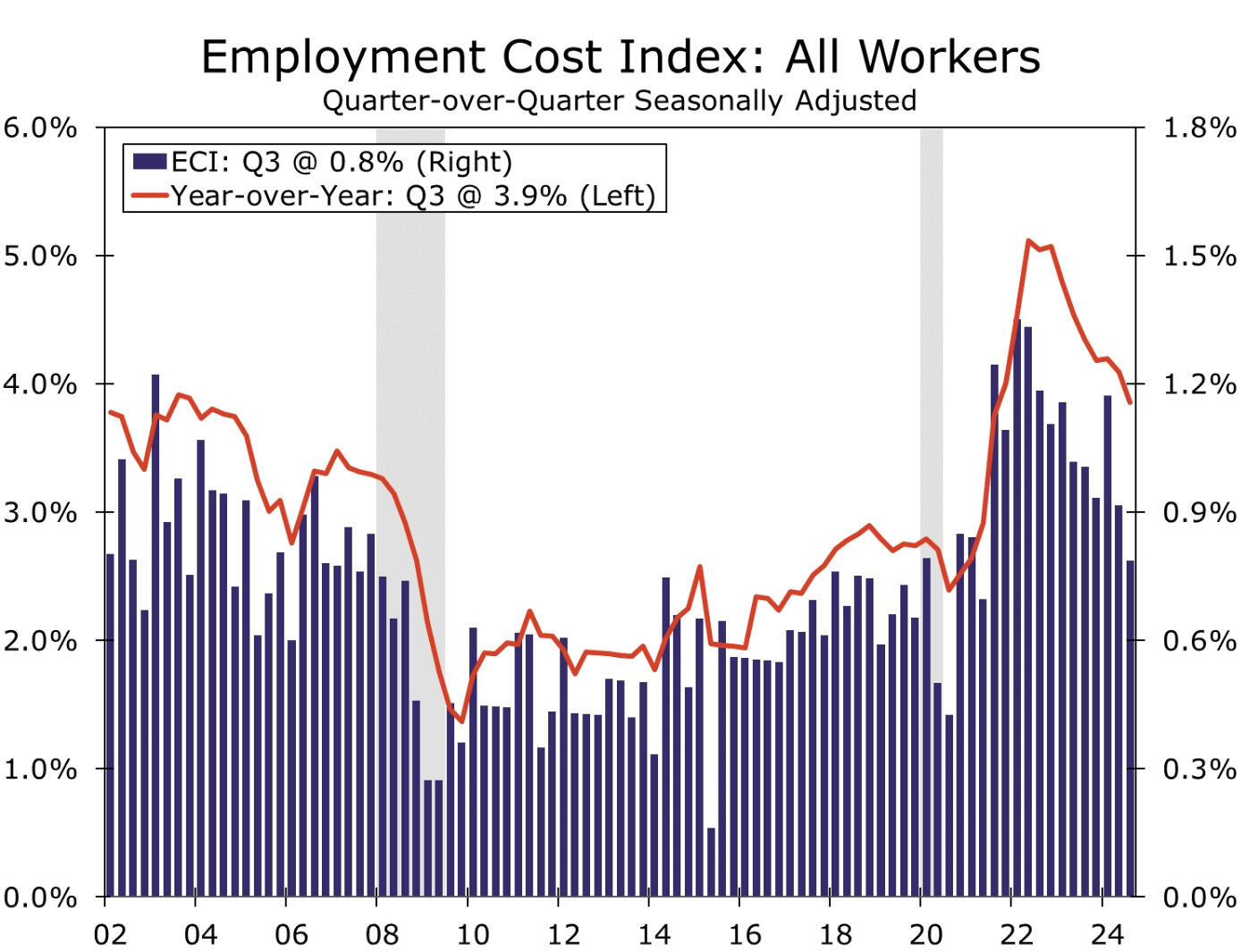

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构...

最新的就业成本数据显示,劳动力市场不再对使通货膨胀回到2%构... 本周,我们的货币策略师主要关注澳洲联储货币政策声明以及新西兰...

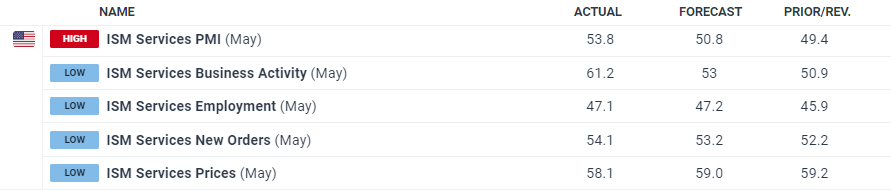

本周,我们的货币策略师主要关注澳洲联储货币政策声明以及新西兰... 美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公...

美国ISM服务数据超出市场预期。美元小幅拉升,但在非农数据公...