昨天各方面都有行动。我们先从地缘政治开始。乌克兰总统泽连斯基表示,在乌克兰同意美国调解的和平协议的消息传出后,停火谈判仍在继续。尽管如此,市场反应积极(股票、欧元、中央和东欧货币上涨;天然气/石油下跌),接受自周末高层日内瓦会议以来取得的进展。在过去两天中,美国还参与了与俄罗斯官员在阿布扎比的会谈,预计下周美国首席谈判代表维特科夫与其团队将与俄罗斯总统普京在莫斯科会面。乌克兰-俄罗斯局势是美国总统特朗普与中国国家主席习近平通话时讨论的主题之一,二人似乎在延长贸易休战一年后恢复了交流。接下来是(美国)的经济数据,包括推迟发布的9月份零售销售和生产者价格以及最新的11月里士满联邦储备制造业指数(从-4降至-15,预期为-5)和消费者信心。除了与共识一致的美国生产者价格指数外,数据令人失望。零售销售增长从8月份强劲的0.6%月增率下降至0.2%(共识预测为0.4%),所有核心类别均表现弱于预期。尽管9月的数据较低,实际消费者支出在三季度仍保持强劲,预期年化增长率为3.2%(相比于第二季度的+2.5%季度环比)。11月份的消费者信心从95.5骤降至88.7,为新冠疫情以来的最低水平,仅次于今年四月的解放日。考虑到美国政府停摆,当前形势的评估明显回落,但预期的评论更是大幅下降。这些经济数据在日内给美元增添了额外压力,同时首次推动美国收益率下跌。第三个话题进一步影响了这些走势:消息称凯文·哈塞特被视为明年取代美联储主席鲍威尔的领先人选。在剩下的5位候选人(沃勒、博曼、沃什和里德)中,哈塞特的态度最为温和。他倡导积极的降息,优先考虑控制通胀的增长。在他的监督下,重新回归量化宽松的门槛 provavelmente 最低,因为他与特朗普的议程高度一致。尽管如此,哈塞特强调完全独立的中央银行的重要性。最终,美国收益率在曲线上收低约3个基点,欧元/美元从1.1521上涨至1.1570。美国股市的短期信心是最后一个谈论点。主要指数最近测试了10月的低点/100日移动平均线。抄底买家上周五出场,周一和昨天也表现强劲,尽管开盘时呈现负面(纳斯达克跌幅超过1%)。主要指数最终上升0.67%(纳斯达克)至1.4%(道琼斯)以上。标准普尔500指数测试了上周的高点。突破这一点将消除关于建立抛售模式的恐惧。

今天的经济日历相对不那么激动人心。请记住,由于明天是感谢节,美国市场将关闭,且(黑色)星期五的交易量通常较低。关注将转向英国,期待已久的2026年秋季预算。英国资产对这一话题极为敏感。从风险的角度来看,很多事情都可能出错/被认为不足以解决公共财政问题。

新西兰储备银行在5-1的投票中再次将政策利率下调25个基点至2.25%(有一票投赞成维持不变)。在解释其当前和未来的措施/意图时,RBNZ承认第三季度CPI通胀已上升至1%-3%目标区间的顶部,但鉴于经济中仍有闲置产能,预计到2026年中期将回落至2%。经济活动在2025年中期表现疲软,但RBNZ预计将会恢复。较低的利率支持家庭支出,劳动力市场正在稳定。较弱的汇率支持了出口商的收入。RBNZ现在认为通胀前景的风险大致平衡。在其更新的预测中,中央银行预计明年头三个季度的政策利率为2.2%。进一步放松的门槛看起来非常高。今晨,2年期新西兰政府债券收益率上涨7.5个基点(至2.66%)。新西兰元从0.5625区域大幅攀升至目前的0.5695。

澳大利亚10月份的CPI从年同比3.6%上升至3.8%。年度通胀的最大贡献来自房屋(5.9%),其次是食品和非酒精饮料以及休闲和文化,均上涨3.2%。基础通胀从年同比3.2%加速至3.3%。年度服务业通胀为3.9%,较前一年的3.5%有所上升。通胀进一步上升至超出2-3%的RBA目标区间,令中央银行没法进一步降低政策利率。市场现在甚至考虑到2026年底加息的可能性。3年期澳大利亚政府债券收益率上涨14个基点(至3.88%)。澳元从AUD/USD的0.647区域跃升至目前交易的大约0.6505。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

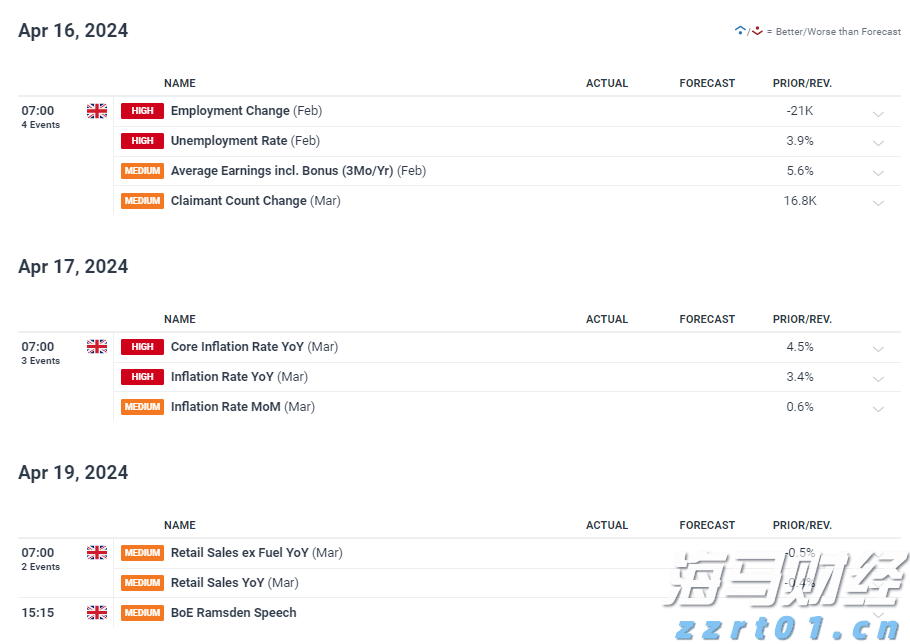

英国的就业和通货膨胀报告可能会为英国利率的未来提供线索。强劲...

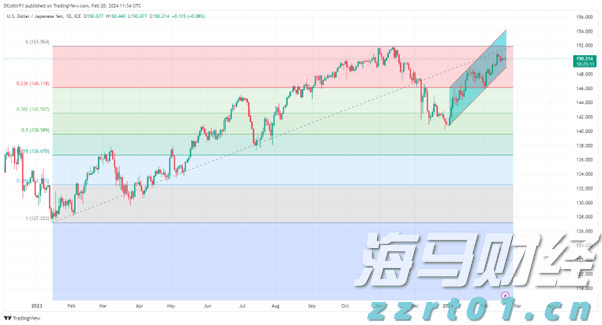

英国的就业和通货膨胀报告可能会为英国利率的未来提供线索。强劲... 美元/日元(USD/JPY)交易在150.00关口之上谨慎行...

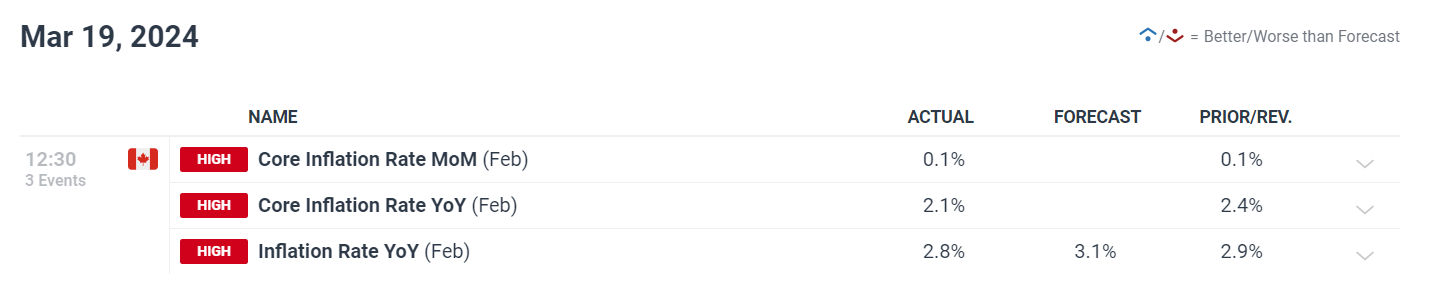

美元/日元(USD/JPY)交易在150.00关口之上谨慎行... 2月份加拿大的通胀速度比预期要慢,使美元/加元上升。市场预测...

2月份加拿大的通胀速度比预期要慢,使美元/加元上升。市场预测... 今年早些时候,市场普遍预期2024年美联储将进行约160个基...

今年早些时候,市场普遍预期2024年美联储将进行约160个基...