自2025年上半年以来,增长平均放缓至1.8%同比。由于正在进行的大规模统计修订,我们目前只能获得2025年第一季度的详细支出结构,而第二季度和第三季度的详细数据要到年底才能发布。

展望未来,我们预计在预测期内增长会有所回升,尽管风险主要集中在下行方面。国内需求仍然应该占据增长的最大部分,这要归功于工资和信贷的强劲增长、通胀压力预期的缓解、全球地缘政治紧张局势的下降,以及一旦国家能够解锁世行增长资金后投资的加速。风险依然很多,同时预计欧盟将在2026年启动的碳边界税又为这个清单增添了一个新的话题。

2024年,通胀保持在低位并稳定,平均为1.7%同比,12月份的通胀峰值仅为2.2%同比。在2025年,随着食品、电力和服务价格的持续上涨,通胀压力有所加大。2025年1月实施的最低工资上调进一步推动了价格的上涨。

2024年,一般政府预算赤字从GDP的1.2%上升至1.8%。尽管2025年年初收入增长稳健,但更高的工资和社会转移支付支出预计将把赤字推高至GDP的2.5%。考虑到通常的选举前支出周期,我们预计明年的赤字仍将相对较高。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

尽管亚洲股市主要收盘于正面领域,但FTSE 100在数据方面...

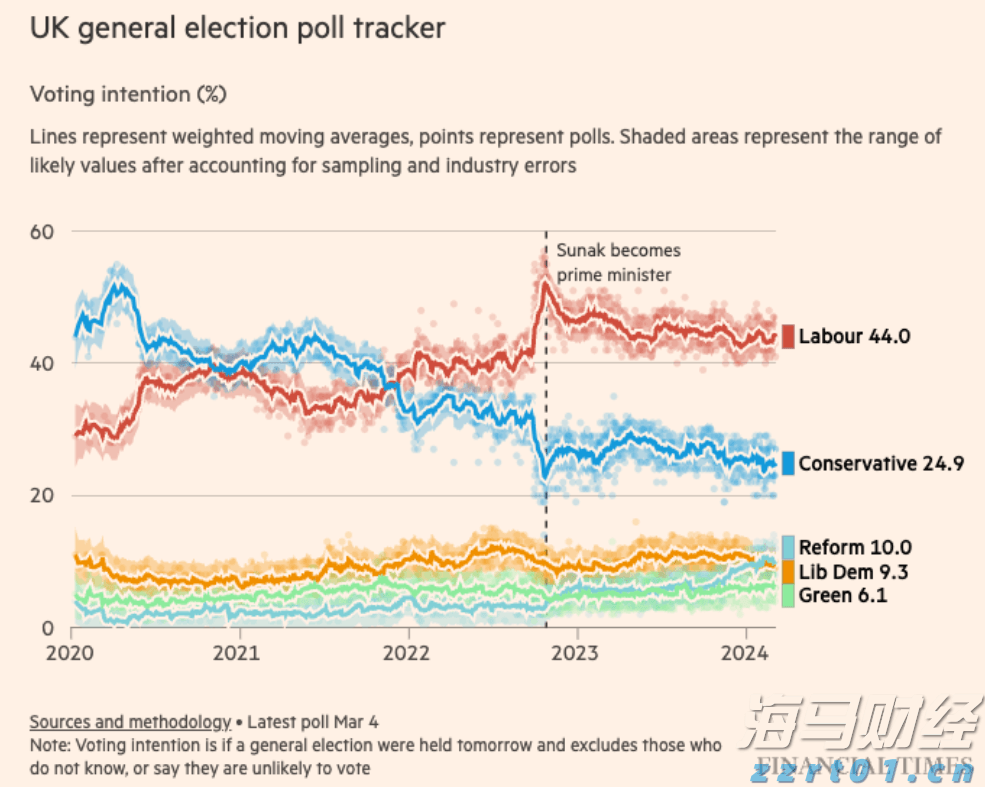

尽管亚洲股市主要收盘于正面领域,但FTSE 100在数据方面... 亨特确认额外削减2%的国民保险贡献,但没有减税。英国资产反应...

亨特确认额外削减2%的国民保险贡献,但没有减税。英国资产反应... 由于美英利率观点的变动,英镑已经连续下滑。美元普遍上涨,因为...

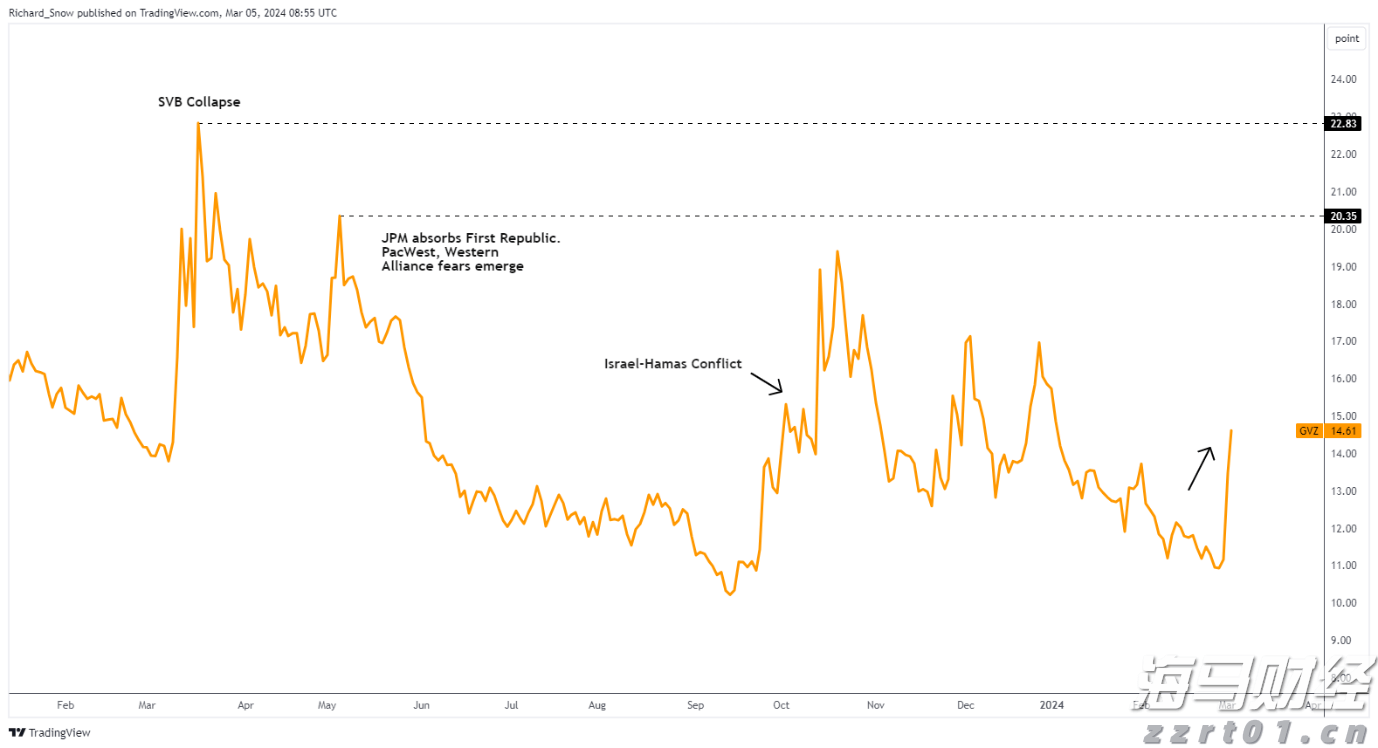

由于美英利率观点的变动,英镑已经连续下滑。美元普遍上涨,因为... 美国关键经济数据发布前,黄金价格飙升,尽管有超买信号,黄金的...

美国关键经济数据发布前,黄金价格飙升,尽管有超买信号,黄金的...