特朗普总统的言论令美元昨天急剧下滑。他对美元近期大幅贬值的无所谓态度加重了市场对政府希望美元走弱的担忧。这紧随其后的是,几乎可以视作美联储为支持日元而进行的口头干预,报告中提到这与财政部的影响密切相关。北美下午的急剧抛售似乎消耗了自上周早些时候开始的即时动能。许多做空美元的投资者似乎乐于将其头寸交给新的卖家。日本财政大臣片山今天尽力保持对联合干预的恐惧,表示东京将在“必要时”与美国协调“货币回应”。

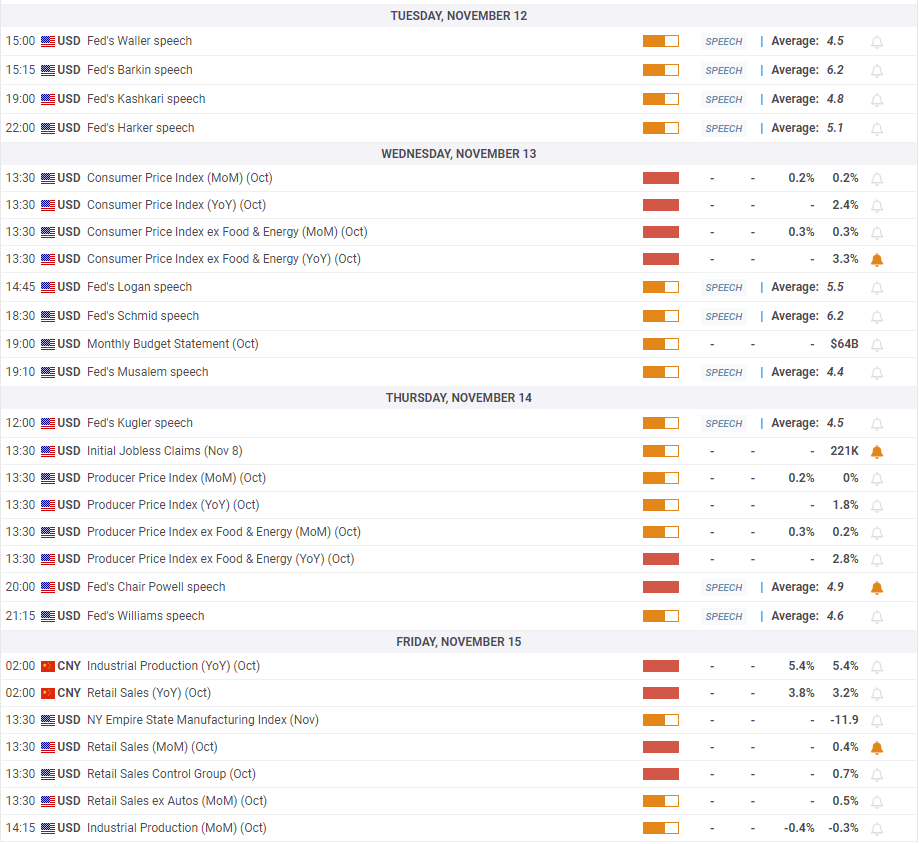

今天的关注点转向FOMC和加拿大银行会议。预计这两家中央银行将不会采取任何行动。这也是官员们所说的话可能比他们的实际行为更重要的时刻之一。巴西中央银行今天也将召开会议,预计将保持Selic利率在15.0%。瑞典央行将于明天召开会议,政策利率可能维持在1.75%。

欧元昨天连续第四个交易日上扬。在触及$1.20时停滞不前后,欧元在北美交易时段晚些时候突破该水平,因特朗普总统表示他并不关心美元的贬值,并且显然在一些止损单的帮助下,欧元飙升至$1.2080,创下自2023年6月以来的最佳水平。一些欧元买盘可能与几笔大型期权有关。上周五,在$1.19的期权几乎有43亿欧元到期,而在周一(2月2日),$1.20的期权有20亿欧元到期。它在第三个连续交易日中收在其上方布林带(现在接近$1.1965)之上。实际上,它收盘时比20日移动平均线高出三个标准差以上。今天没有跟进买盘,欧元在$1.1960-$1.2045区间进行整理。

在周末前对日元出现大幅外部下跌之后,受到美联储出面检查价格(显然是代表美国财政部)的报告鼓励,美元在周一跳空低开。该跳空位于周五的低点(约日元155.65)和周一的高点(约日元155.35)之间。昨日美元在北美交易时段跌至约日元152.10。日元152.50区域对应美元自9月17日低点(约日元145.50)反弹的50%回撤位,那时美联储去年首次降息。美元在连续第二个交易日收低于其下方布林带。现在处于日元153.10附近。今日美元在大约日元152.20到日元153.05的区间进行整理。

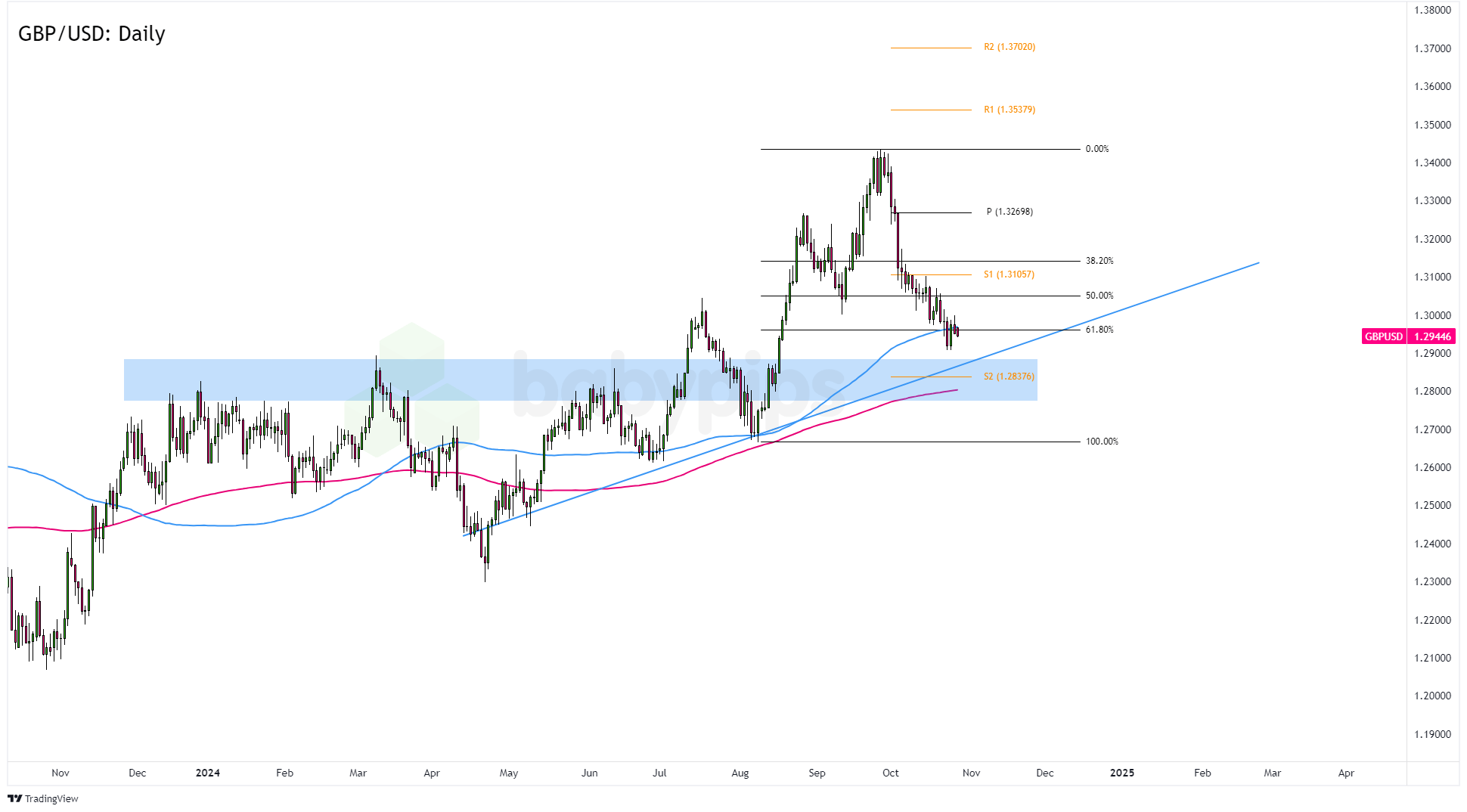

综合美元的抛售使英镑延续了最近的涨势,突破了去年的高位,后者略低于$1.3790。在特朗普总统的言论之后,英镑暴涨至近$1.3870,达到了自2021年10月以来的最佳水平。英镑的七天上涨也始于1月19日的一次外部增势。英镑连续第三个交易日收于其上方布林带之上,今天该水平位于$1.3765附近。其收盘价格比20日移动平均线高出三个标准差以上。今天它在$1.3770附近找到了支撑,并在$1.3850以下保持稳定。

随着美元遭到重创,加元达到了自去年7月以来的最佳水平。美元录得一个看跌的外部下跌日,沦落至加元1.3560。这是自2022年9月以来首次跌破200周移动平均线(约加元1.3615)。美元时隔一个多月首次收于其下方布林带(今天约加元1.3595)之下。加拿大元在昨日的涨幅上略有扩大,因美元在欧洲早盘下滑。现在几乎没有变化。

澳元昨日首次在$0.7000以上交易,自2023年2月以来首次。今天轻微突破$0.7015,接近$0.7025。在2023年的最高点之前(约$0.7160),图表上没有太多阻力。1月19日,它在略低于$0.6670的支撑位置上发出外部增势的日线。它在连续第五个交易日收于上方布林带(约今天$0.6975)之上。自1月16日以来,澳元没有错过前一交易日的高点。今天的低点接近$0.6980。

新兴市场

美元昨日贬值至大约墨西哥比索17.1270,今天为17.1055,之后反弹至稍高于17.20,在早期欧洲交易中遇到卖盘。除非美元迅速反弹,否则一月将是美元连续第三个月四周中四周上涨。似乎在接近墨西哥比索17.00之前几乎没有图表支撑。昨天,美元收于其下方布林带之下。今天接近墨西哥比索17.13。

人民银行今天将美元的基准汇率定为六年来的新低CNY6.9755(昨日为CNY6.9858)。尽管如此,美元在离岸人民币下仍高于昨日低点(约CNH6.9315)。它接近CNH6.9450。昨日的高点略高于CNH6.9565。

印度卢比尽管美元下跌,但没能复苏多少。在周末前,美元的交易区间在约INR91.4150至INR91.97。周一市场关闭,美元在昨日和今天仍维持在该区间内。甚至强于预期的12月工业生产数据(同比增长7.8%,修正为7.2%,最初为6.7%)也未能给予卢比提振。与欧盟的新贸易协议以及与加拿大的缓和关系同样未产生影响。

全球股市涨跌不一。东京市场则表现不一。香港及在那里的内地股票今天上涨了超过2.5%,而台湾和韩国指数上涨约1.5%。该地区其他大型证券交易所则表现不一。欧洲Stoxx 600回吐了昨日近0.6%的涨幅。纳斯达克期货上涨近0.9%,标准普尔期货上涨约0.35%。道琼斯期货略微高于平盘。

基准10年期国债收益率大多数下行。在日本,收益率下降近五个基点,而长期债务下降三个基点。欧洲收益率下降约两个基点,尽管英国国债却逆势上扬,10年期收益率高了一个基点。10年期美国国债收益率稳定在4.25%左右。

黄金今天达到了近$5311的历史高点,目前在欧洲早盘活动中徘徊在$5255附近。银在周一达到其历史高点,接近$117.70。今天上涨至$116以上,但在欧洲接近$111。

三月WTI昨日跃升至近$62.65,达到自九月底以来的最佳水平,受到特朗普总统提到美军靠近伊朗的言论的鼓舞。此次涨势今日延续至$63.00,随后由于获利回吐合约回落至近$62。

在2025年下半年的三次降息之后,美联储现在没有紧迫性再次采取行动。大多数美联储官员对此表示认可,但米兰行长似乎意图再次持异议,支持再一次降息。随着第三季度增长超过4%,亚特兰大联邦储备银行的追踪器在第四季度超过5%,即使一些较为鸽派的美联储成员可能也不会与米兰行长持异议。期货市场预测在2026年上半年末降息的几率约为77%,而预测今年降息两次的几率约为85%稍低,尽管12月的中位点只预测一次降息,一些银行完全放弃了降息的预期。

加拿大央行会议的结果将在美联储之前几个小时内公布,但这里也几乎没有改变2.25%目标利率的可能性。加拿大央行表示不知道下一步的方向或时机。掉期市场预计在未来几个月内降息的风险极小,不超过15%的可能性。它在年底前的加息概率约为45%。

澳大利亚的12月CPI同比从11月的3.4%上升到3.8%。央行官员仍然更重视季度读数,而不是新的月度系列。第四季度CPI上升了0.6%(第三季度为1.3%)。基础修正均值和加权中位数指标分别上升至3.4%(从3.0%上升)和3.2%(从2.9%上升)。期货市场对下周的央行会议加息的概率约为68%(昨天约为60%),并且在2026年第三季度末有另一次加息的完全预期。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

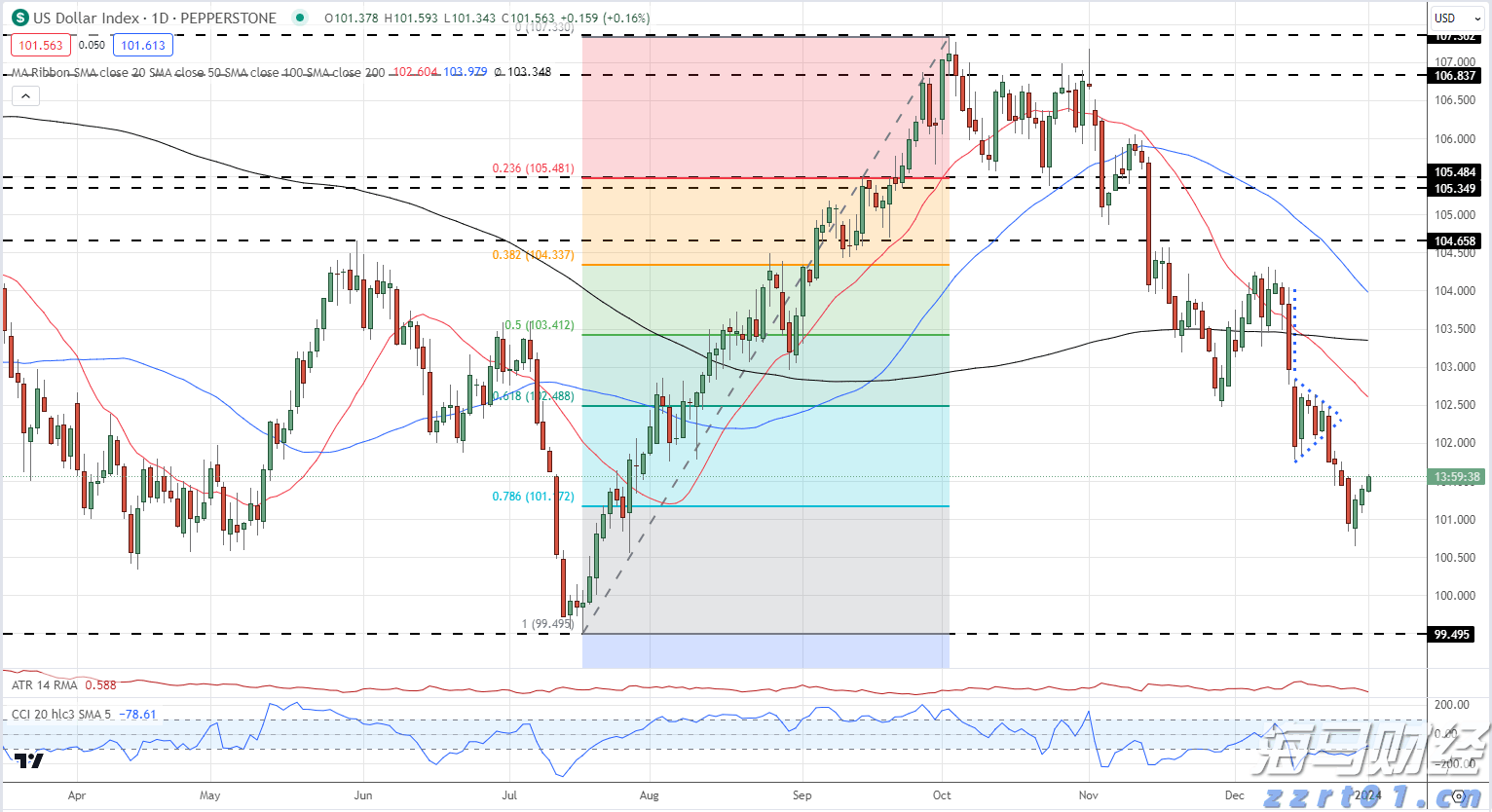

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

在美国总统选举中,唐纳德·特朗普获胜后,黄金周三下跌了3%。...

在美国总统选举中,唐纳德·特朗普获胜后,黄金周三下跌了3%。... 如果你错过了我们上一期的外汇周回顾,你应该知道美元得到了很多...

如果你错过了我们上一期的外汇周回顾,你应该知道美元得到了很多... 美元在2024年开启交易时有所上涨。EUR/USD 的下行可...

美元在2024年开启交易时有所上涨。EUR/USD 的下行可... 日本财务大臣铃木寻求对外汇市场走势“做好充分准备”。美元/日...

日本财务大臣铃木寻求对外汇市场走势“做好充分准备”。美元/日...