围绕人工智能(AI)部署的乐观情绪已成为推动美国经济增长的关键动力。但这并非没有缺点:人工智能的能源密集型特性正在对电力市场施加压力,推高电价——这一趋势预计将在2026年持续。这不仅对美国企业的竞争力构成挑战,同时,由于由此产生的通胀压力,也影响了家庭。随着中期选举临近,这还给特朗普政府带来了政治问题,负担能力的问题将成为焦点。电力市场紧张局势的根本原因也具有结构性(基础设施老化,生产能力有限),而特朗普总统迅速应对的能力将受到技术制约和时间的限制。

美国GDP增长在很大程度上受到对人工智能及其后续投资激增的股市乐观情绪的支持。然而,这一增长动力提出了许多经济问题,包括K型分布、就业和未来的盈利能力,此外还有一个额外的担忧:与不断增长的需求直接相关的电力通胀。

与人工智能热潮相关的数据中心的迅速发展和地域集中,正在对地方电力市场施加重大压力。事实上,这导致了家庭电价的急剧上涨,即使通胀在达到40年以来的最高水平后尚未回到目标水平。“电力”在消费者物价指数(CPI)中的组成部分在2025年不断加速,11月同比增长达到+6.9%,12月同比增长为+6.7%(相较于2025年1月的+1.9%)。这一整体数据标志着显著的区域差异,这些差异受到这些能源密集型活动集中程度的影响。例如,2025年11月,新泽西州居民零售电价的同比增长达到了+16%,弗吉尼亚州为+8.2%。2025年工业和商业部门的零售电价与2024年相比也显著更高。预计这一趋势将在2026年持续,全年平均电力通胀预计将超过+5%。

因此,我们发现自己处于一种矛盾的境地:美国的主要增长动力同时也因对电力资源的竞争需求而产生新的紧张局势。这一问题影响了商业竞争力,因为公司已经在应对因额外关税而上涨的投入成本,因此面临新风险。同时,家庭也受到负担,因为它们直接面临电费上涨和日趋紧张的预算。最后,在政治领域,这一问题的紧迫性进一步加剧,因为通胀通常不成比例地影响低收入家庭,而电力是难以削减的基本开支。此外,还有服务价格出现二次效应的现实风险。

即使对科技公司来说,电力系统的这些压力也存在问题,因为这些压力威胁到人工智能的进展,进而影响未来的收入来源。巴黎银行(BNP Paribas)的估计表明,现有的能源发电能力和电力网将在2030年前限制数据中心和人工智能的发展。新发电能力的实施面临多重制约,包括天然气供应不足、核电开发周期漫长、可再生能源的监管限制,以及对变压器和电池组件等关键组件的进口限制。

2026年将进行中期选举,涉及100个参议院席位中的35个(包括22个由共和党控制)以及整个众议院。特朗普政府将面临“完全控制”的风险——即同一政党控制国会两院和总统职位。从政府的角度来看,保持现状至关重要,以追求其经济政策并在深刻的两极分化中确保任命(例如,美联储、最高法院和内阁职位)。因此,电价上涨成为一个挑战:它加剧了负担能力问题,并使现任多数党面临因经济环境而可能遭遇的失败风险。

与其前任一样,特朗普总统面临着强劲的美国宏观经济表现(我们预计2026年GDP增长为+2.9%,2025年为+2.3%,而痛苦指数自2025年1月以来相对稳定)与家庭微观经济感受恶化之间的分歧。根据密歇根大学的测量,家庭情绪自2025年4月至5月宣布新关税(被称为“解放日”)后的低点复苏幅度微小且部分。此外,整体水平的下降(从2024年12月的74下降至2026年2月的57.3)在独立选民中更为明显(从70.2下降到50.8),这可能左右最激烈的竞选。虽然政府可以宣称共和党选民中的情绪韧性,但与特朗普时期相比,情绪明显不如之前乐观(见图表1)。如果电费上涨,这一情况可能会进一步恶化。

大科技公司引领了一个泡沫,分析师们几乎可以确定将会是大科技公

市场情绪就像是一团纠结的毛线球。一份就业报告说天要塌下来了,...(0 )人阅读时间:2025-12-06

GBP/USD 每周预测:英镑在美联储决策前保持看涨偏向

英镑(GBP)对美元(USD)的反弹势头不断增强,推动GBP...(0 )人阅读时间:2025-12-06

星期五没有就业数据

金融:2026年3月的30年期国债降低了4个点,交易价格为1...(0 )人阅读时间:2025-12-06

预测即将到来的一周:核心在于美联储

本周美元(USD)持续走弱,继续保持自去年11月底以来的整体...(0 )人阅读时间:2025-12-06

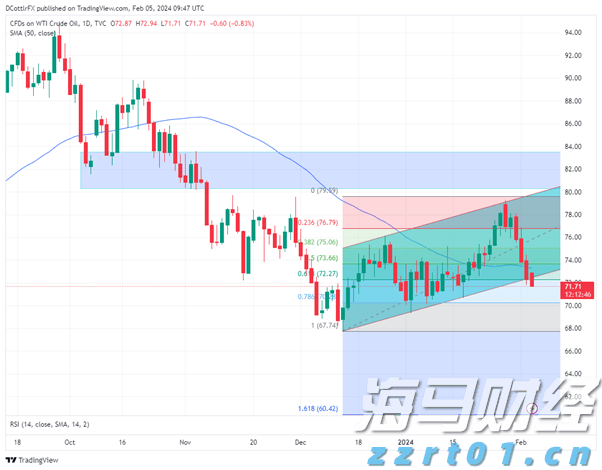

原油价格看起来将连续第三个交易日下跌,美元走强加重了市场压力...

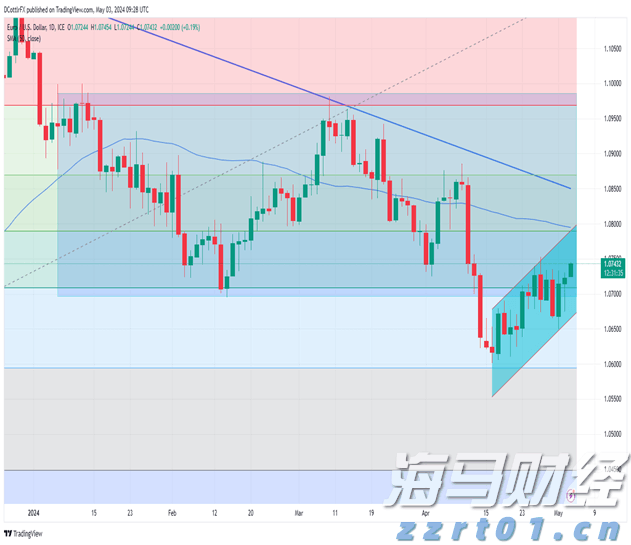

原油价格看起来将连续第三个交易日下跌,美元走强加重了市场压力... 欧元对美元连续第三天涨值。公司的盈利提高了整体的风险偏好,美...

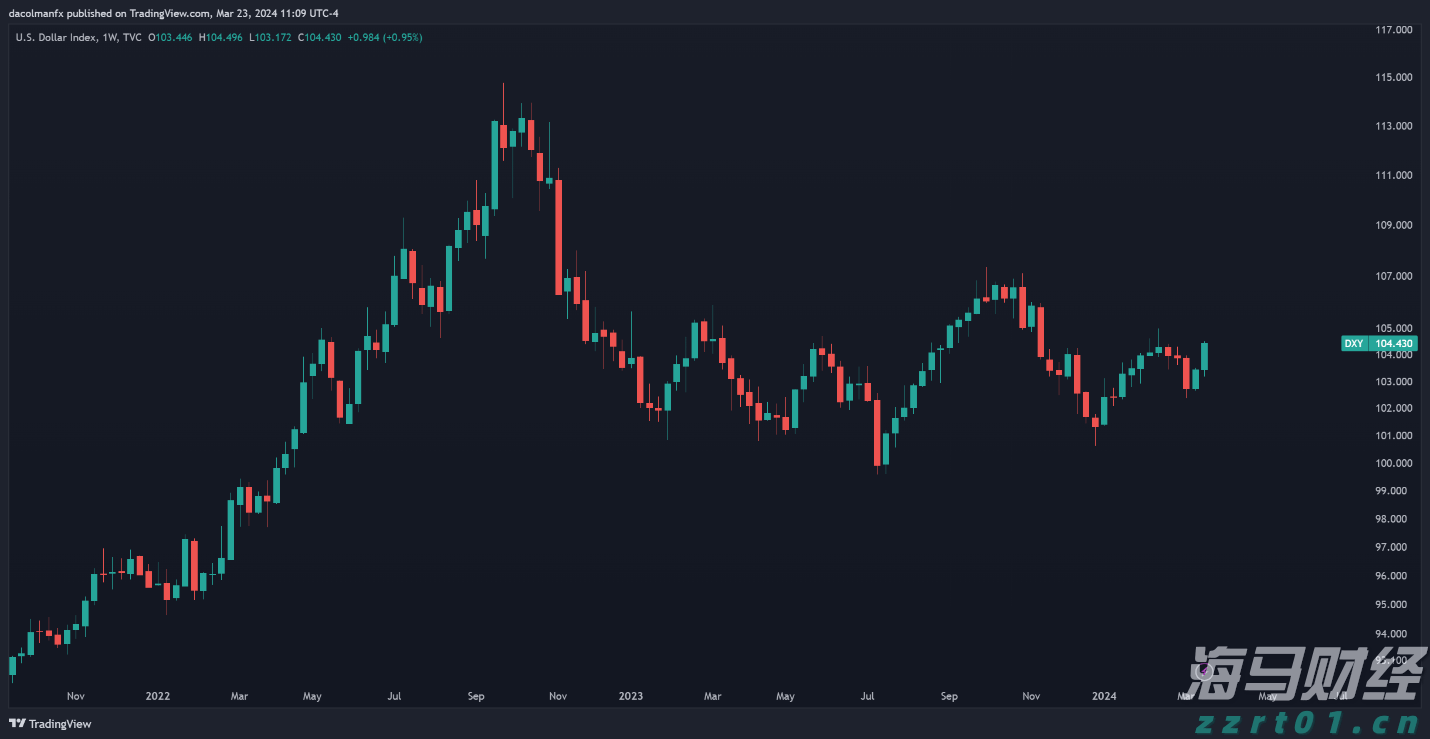

欧元对美元连续第三天涨值。公司的盈利提高了整体的风险偏好,美... 根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2...

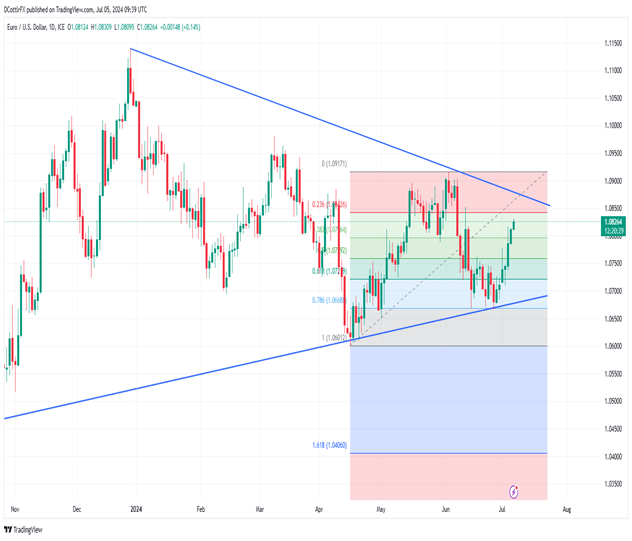

根据DXY指数测量,美元在上周有所强化,周五收盘时达到了自2... 欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据...

欧元/美元的升势令人印象深刻。市场无视了德国和法国较弱的数据...