主要美国指数上周以积极的态势收官,熊市在波动情绪带来的头条新闻中处于被套路的状态。美国通胀高于预期,但市场参与者大多选择置若罔闻,因为一些指标显示仅有有限的通胀传导至核心个人消费支出(PCE)通胀率。

美国关税风险的暂时延迟和乌克兰与俄罗斯停火的希望再次出现,也增添了乐观情绪,还有迹象表明特朗普可能更愿意进行谈判,并降低贸易升级的可能性。甚至上周五美国零售销售出现意外萎缩对市场的影响也很有限,暂时的天气条件被认为扭曲了潜在趋势,并留下进一步数据观察。

标准普尔500指数正在接近创纪录,买家们很可能将在本周寻求确认。科技仍是强势领域,Nvidia和苹果呈现出强劲的看涨动能,上周均上涨近7%。值得注意的是,美元被拖向两个月的新低。特朗普政策的进一步调整和美联储加息预期的重新校准可能会给美元交叉盘带来喘息的空间。

亚洲市场一开始表现出不同的调子,截至撰写时点,日经指数-0.80%,澳大利亚ASX -0.66%,韩国KOSPI +0.31%。即将到来的美国市场假期导致今早美国股指期货普遍走低,这可能使一些市场参与者暂时观望,从而导致交易量较低。

日本股市在发布初步国内生产总值(GDP)数据后出现了一波波动。高于预期的数据反映了出口和资本支出的强劲,但个人消费仍然疲软,其净效应导致了今早日元走强。更强劲的增长可能强化市场对日本央行继续进行进一步加息的预期,而私人消费增长放缓可能会得到未来更高工资的预期所解决。

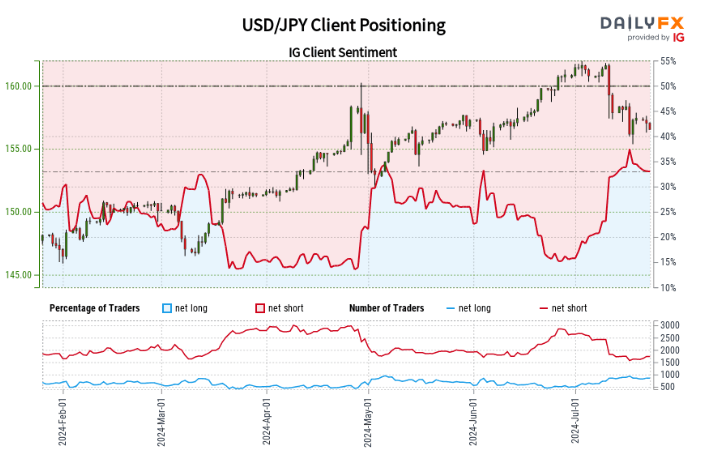

美元/日元汇率延长了其最近的回撤,上周形成了一个新的低高点,并且其日相对强弱指数(RSI)上的阻力显示出了熊市的倾向。卖方可能会力求下破该汇率早些时候的二月初低点,这可能为通向2014年12月的148.78水平的道路铺平。

毫无疑问,中国股市仍然是亮点,最近受益于资本的不断流入,因为DeepSeek的推出使中国公司在人工智能竞赛中保持相关性,而与美国的贸易动态目前仍然可以控制。上周五,纳斯达克金龙中国指数增加了另外2.3%,股指期货显示新周将恢复正面势头。在这里,“买入低点”仍然是策略,恒生科技指数的周图显示出“高高低低”的走势,可能反映了长期趋势反转,因为估值正在重新审视。

本周将关注阿里巴巴的业绩,这可能为其过去一个月60%的涨幅提供现实检验。在超买条件持续的情况下,业绩可能为股价位于多年横盘区间上限的位置提供一个完美的理由进行降温。但是自2023年3月以来周移动平均收敛/散度(MACD)持续处于正区域,任何较高的低点将继续观察,以防任何回调,且广义的向上逆转应会持续。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(0 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(4 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

离美国总统选举结束不到一周的时间。但在此之前,市场将要经历一...

离美国总统选举结束不到一周的时间。但在此之前,市场将要经历一... 新西兰储备银行预计维持官方现金利率不变,因通胀仍然居高不下...

新西兰储备银行预计维持官方现金利率不变,因通胀仍然居高不下... 通过检查情绪指标,头寸比例,价格波动和技术信号来衡量市场动态...

通过检查情绪指标,头寸比例,价格波动和技术信号来衡量市场动态... 澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元...

澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元...