欧盟中期市场更新:欧洲正面临乌克兰和关税风险;美国和加拿大因假日关闭;德国选举将在下周末举行。

- 慕尼黑安全大会结束后,欧洲国防股表现优异,凸显特朗普政府对东欧/北约态度的新现实以及欧洲在国防方面需要更强自行能力的需求。欧洲领导人在巴黎举行紧急峰会,讨论乌克兰和安全问题,同时担心在周二沙特阿拉伯举行的美俄和平谈判中被排挤的可能性。英国首相斯塔默提议派遣英国军队作为欧洲维和部队的一部分,表明了区域紧急情况加剧。

- 在下周选举前,德国的什尔茨警告称,欧盟将对特朗普4月2日汽车关税采取报复措施,而英国威胁称,如果不被包括在钢铁/铝分类之外,将采取相应措施。

- 英国长期国债在国防支出担忧下承压,10年期收益率上涨7个基点,达到4.57%。Rightmove警告称,在4月税收提高之前,英国房屋销售可能激增25%。市场担忧如果美国支持减弱,可能导致长期国防支出达到3.1万亿美元,将德国10年期收益率抬升至2.49%,增长约6个基点。

- 伊隆·马斯克的人工智能公司xAI正在准备在周一晚上(美国东部时间23:00)展示其旗舰模型Grok 3,展示其自我反思错误的能力以保持逻辑一致性。据称,Grok 3是使用10万台Nvidia H100 GPU进行训练的,提供了约2亿小时的GPU计算力量,是其前身Grok 2所用计算能力的十倍。马斯克称Grok 3为“地球上最聪明的人工智能”。

- 展望未来,预计由于总统日的假期,美国市场关闭,交易将会相对平静。期货市场仍在交易。

- 亚洲市场表现参差不齐,韩国绩优+0.8%。欧洲指数+0.2-1.1%。美国期货+0.1-0.2%。黄金+0.7%,美元指数+0.1%;商品市场:布伦特原油+0.2%,WTI原油+0.3%;加密货币:比特币-1.1%,以太坊+1.9%。

- 日本第四季度初步GDP季率:0.7%(预估0.3%);年化GDP季率:2.8%(预估1.1%)。

- 日本12月最终工业生产月率:-0.2%(初值+0.3%);同比:-1.6%(初值-1.1%)。

- 新西兰经济研究所的货币政策影子委员会建议新西兰储备银行在即将于2月19日举行的货币政策声明中将官方现金利率(OCR)降低50个基点至3.75%。

- 中国人民银行行长潘功胜:重申更积极的财政政策和更宽松的货币政策。稳定的人民币汇率在维护全球金融和经济稳定中发挥了关键作用。

- 据称俄罗斯和美国官员将在沙特阿拉伯就乌克兰问题进行谈判,日期为2月18日星期二;美国总统特朗普和俄罗斯总统普京可能在月底前在那里会晤(**注:乌克兰未被邀请参加最初的美俄谈判)。

- 美国总统特朗普表示,乌克兰总统泽连斯基“将参与”乌克兰谈判。他并不认同俄罗斯试图对欧洲发动战争的说法。

- 英国首相斯塔默表示“我已准备好派遣英国军队前往乌克兰”。

- 欧洲央行巴内塔(意大利)表示,美国提高对欧洲出口的关税可能对该地区的通胀产生很小影响。

- 据悉,英国首相斯塔默面临着快速将国防支出提高至GDP的2.5%(目前为2.3%)或面临今年军费新削减的压力。

- 英国2月Rightmove房价环比:0.5%(前值1.7%);同比:1.4%(前值1.8%)。

指数[Stoxx600报554.32,富时指数+0.20%报8749.50,德国DAX指数+1.00%报22705.50,法国CAC-40指数+0.10%报8186.51,西班牙IBEX-35指数+0.54%报13019.82,FTSE MIB指数+1.14%报38411.00,瑞士SMI指数+0.38%报12868.10,标普500期货+0.18%]。

市场焦点/主题:欧洲指数高开并在交易初期交投于绿色区域内;工业和科技行业表现较好,而材料和能源行业表现较弱;伦敦Assura股票在拒绝KKR提议后急剧上涨,而Galp Energia股票在发布季度报告后下跌;本周后期有望公布的收益报告包括阿里巴巴、沃尔玛、Etsy、卡瓦纳、Block等。

- 消费品:Bakkafrost [BAKKO.NO] -7.5% (第四季度业绩,低于预期)。

- 能源:Galp Energia [GALP.PT] -2.5%(收益;回购) - 金融:Assura [AGR.UK] +17.5%(拒绝KKR提议)。

- 医疗保健:Bavarian Nordic [BAVA.DK] +2.0%(美国FDA批准用于12岁及以上人群的寨卡病毒疫苗,并计划在2025年上半年在美国进行商业推出)。

- 工业:蒂森克虏伯 [TKA.DE] +10.5%、Rheinmetall [RHM.DE] +7.0%、Leonardo [LDO.IT] +4.0%、英国BAE Systems [BA.UK] +4.5%、Thales [HO.FR] +3.0%、瑞典Saab [SAABB.SE] +8.0%(从慕尼黑安全会议上得出结论,欧盟成员国需要更多投资支持北约,未来美国的参与减少), Demant [DEMANT.DK] +2.0%(汇丰将评级提升至买入)。

- 电信:意大利电信 [TIT.IT] +1.0%(意大利邮政确认收购意大利电信9.81%的股份)。

- 英国央行行长贝利指出,他看到逐渐的通缩过程仍在持续。

- 土耳其财政部部长西姆舍克重申政府立场,认为通缩将持续。

- 印度财政部长西塔拉曼表示,由于预算中的所得税措施,预计将有350-4500亿卢比(约合43亿美元)注入银行体系。

- 俄罗斯政府发言人佩斯科夫指出,周二(2月18日)在沙特阿拉伯举行的会议将侧重于美俄关系。在乌克兰部署西方维和部队是一个非常棘手的问题。

- 外汇交易价格波动平淡,大多数参与者观望,因为经济数据发布有限且美国放假。

- 欧元/美元仍然未能突破重要的1.05阻力水平。

- 英镑/美元在1.26处止步,关注周二的英国就业数据。

- 美元/日元在152以下,日本经济数据表现较好,分析师现在认为日本央行可能最早在5月再次加息。

- (瑞典)瑞典1月失业率:10.4%(前值8.0%);失业率(季调):9.7%(预估8.5%);趋势失业率:8.9%(前值8.5%)。

- (挪威)挪威1月贸易收支(挪威克朗):94.8亿(前值83.2亿)。

- (土耳其)土耳其1月中央政府财政收支:-139.3亿(前值-829.2亿)。

- (瑞士)瑞士第四季度初步GDP(季调)季率:0.4%(预估0.3%)。

- (西班牙)西班牙12月贸易收支:-41亿欧元(前值-51亿欧元)。

- (意大利)意大利12月总贸易收支:60亿欧元(前值40亿欧元);欧盟贸易收支:-19亿欧元(前值-20亿欧元)。

- (瑞士)瑞士每周总视存款(瑞士法郎):4325亿(前值4381亿);境内视存款:4244亿(前值4281亿)。

- (印度)印度1月贸易收支:-230亿美元(预估-210亿美元);出口同比:-2.4%(前值-1.0%);进口同比:+10.3%(前值+4.9%) - (欧盟)欧元区12月贸易收支:146亿欧元(预估145亿欧元);贸易收支(未调整):155亿欧元(前值164亿欧元)。

- (欧盟)欧洲稳定机制(ESM)开始发售以欧元计价的10年期债券;指导预期+45个基点至同期互换中间价。

- (尼日利亚)尼日利亚1月消费者物价指数同比变动:无预估(前值34.8%)。

- (阿根廷)阿根廷1月预算收支(阿根廷比索):无预估(前值-1.301万亿)。

- 05:25(欧盟)欧洲央行每日流动性统计。

- 05:30(德国)德国将发行30亿欧元的12个月期BuBills。

- 05:30(土耳其)土耳其将发行以TLREF指数计价的债券。

- 06:00(爱尔兰)爱尔兰12月贸易收支:无预估(前值86亿欧元)。

- 06:00(以色列)以色列第四季度GDP初步预估(3项初步预估中的首项):预估5.3%(前值4.0%)。

- 06:00(以色列)以色列1月失业率:无预估(前值2.6%)。

- 06:00(巴西)巴西2月FGV通胀IGP-10月环比变动:预估0.3%(前值0.5%)。

- 06:00(德国)欧洲央行纳格尔(德国)。

- 06:00(罗马尼亚)罗马尼亚将发行5亿雷亚尔2027年到期的7.4%债券。

- 06:00(印度)印度宣布即将举行的债券发行详情(每周五公布)。

- 06:25(巴西)巴西央行每周经济学家调查。

- 07:00(巴西)巴西12月经济活动指数(月度GDP)环比变动:预估-0.4%(前值+0.1%);同比变动:预估3.4%(前值4.1%)。

- 08:00(英国)波罗的海干散货指数日报。

- 08:00(西班牙)西班牙债务管理局(Tesoro)关于未来发行的规模公告。

-

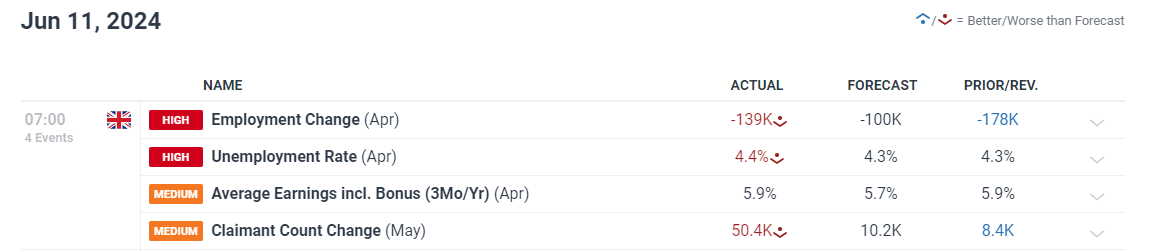

随着五月失去的就业岗位达到五万,失业率微升至4.4%,包含奖...

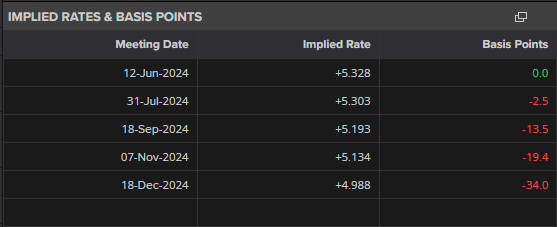

随着五月失去的就业岗位达到五万,失业率微升至4.4%,包含奖... 美国通胀是价格走势的下一个驱动因素。美国降息预期进一步减少...

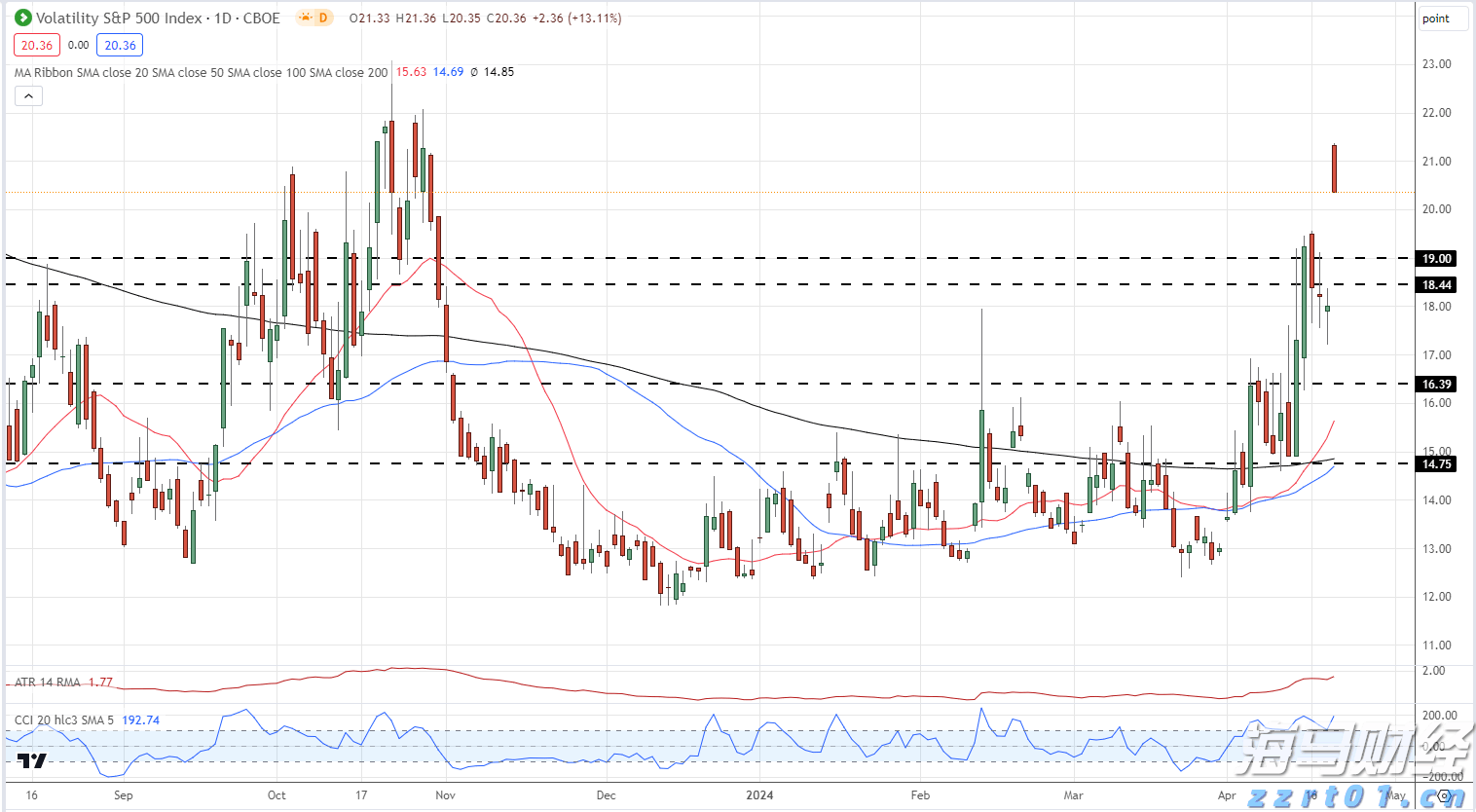

美国通胀是价格走势的下一个驱动因素。美国降息预期进一步减少... 伊朗就伊斯法罕被袭击一事“没有即刻反攻的计划”。恐慌指数VI...

伊朗就伊斯法罕被袭击一事“没有即刻反攻的计划”。恐慌指数VI... 周三的涨幅在周四的大幅回落中一去不复返,将指数带回了本周低点...

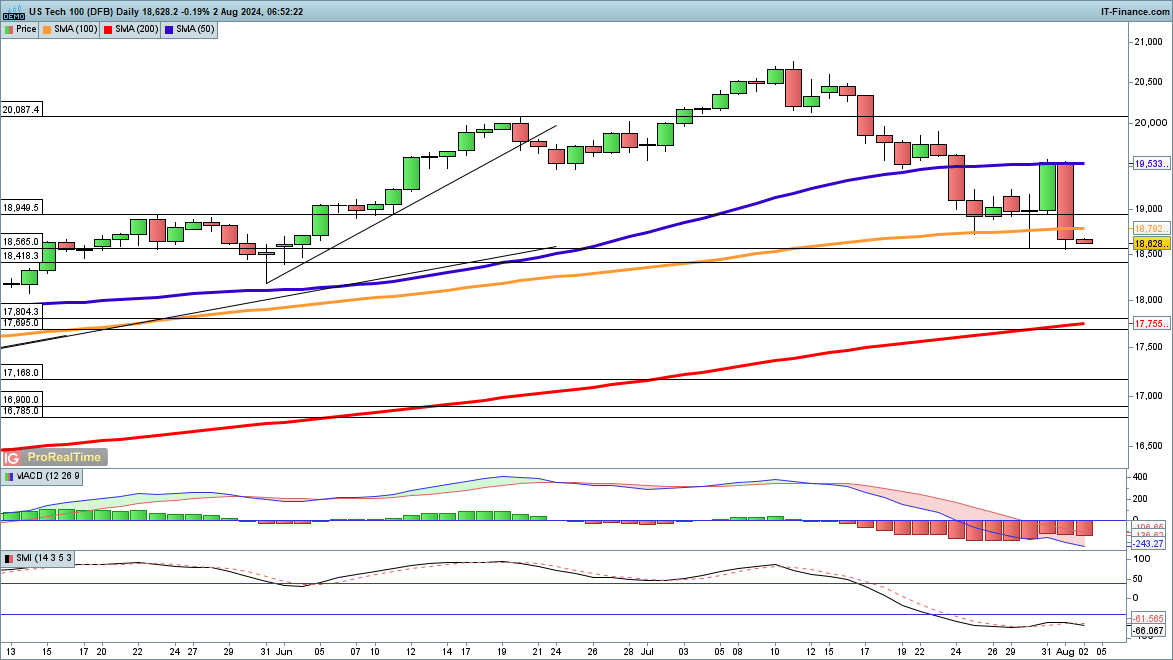

周三的涨幅在周四的大幅回落中一去不复返,将指数带回了本周低点...