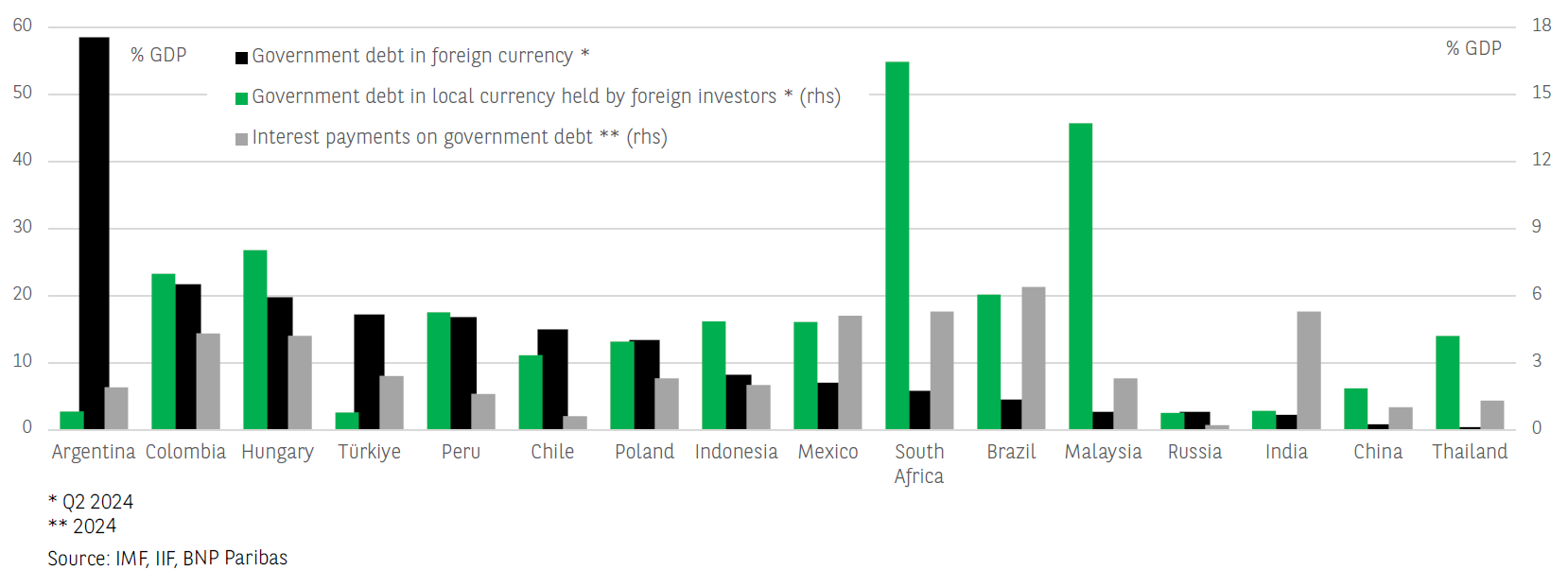

外部融资条件的整体韧性。唐纳德·特朗普当选美国总统引发了美元的飙升,也重新点燃了对新兴国家外部融资条件的不确定性。阿根廷比索、土耳其里拉和南非兰特是新兴市场货币中在2024年11月5日至2025年2月24日之间贬值幅度最大的货币,分别贬值了6.3%、5.7%和5.2%。总体来看,新兴主权国家应对更强美元和投资者对风险资产的选择性加剧的风险相对较有韧性。然而,并不是所有国家的情况都一样。正如图表所示,对于主要的新兴市场经济体来说,政府债务面临的汇率风险、外资流出和利率风险的暴露程度在不同国家之间差异很大。

但是,汇率风险的暴露差异很大。首先,从政府债务中外币债务占GDP的比率来看,我们观察到南美国家(巴西除外)是汇率风险暴露最严重的主权国家。与2016年相比,这种暴露情况有所加剧,因为这些国家的外币政府债务自那时以来有所增加:阿根廷的外币政府债务从2016年的GDP的43%上升到2024年第二季度的59%,哥伦比亚(从15%增加到22%),秘鲁(从9%增加到17%),智利(从3%增加到15%)。而东欧主权借款国(如匈牙利、波兰、捷克共和国)的汇率风险暴露则有所减少。从2016年起,匈牙利和土耳其的外币债务分别占GDP的20%和17%,它们的汇率风险暴露仍然很高。不过,由于土耳其的总体公共债务相对适中,只有29%占GDP,因此在面对外部冲击时,相较于匈牙利(其总体公共债务占GDP的72%),土耳其应该有更多的回旋余地。最后,亚洲主权国家面临的汇率风险自2016年起几乎没有变化,依然非常有限,除印度尼西亚外。

资本外流的暴露也在变化。另一方面,新的美国贸易政策引发的不确定性可能导致新兴市场的外资流出。新兴主权国家通过以本币计价但由非居民持有的债务面临这些资金外流的风险。非居民的投资流出可能会导致债券收益率以及特别是汇率的高度波动,因为本币证券出售对本地外汇市场的直接影响。南非和马来西亚的主权借款人,非居民持有的本币债务在2024年第二季度达到了GDP的16%和14%,因此高度暴露于这种资本外流风险。匈牙利和哥伦比亚在一定程度上也面临这种风险,这使得它们与大量外币计价政府债务相关的脆弱性加剧。

利息负担可能上升。此外,美联储的货币政策现状可能迫使新兴市场的中央银行推迟自己的货币宽松周期,甚至进一步收紧利率。这将增加许多主权借款者的利息负担,而这对于一些主要新兴市场经济体来说已经很大,对许多发展中国家(如加纳、肯尼亚、赞比亚、约旦、巴基斯坦、哥斯达黎加、牙买加)更是处于令人担忧的水平。

2024年秋季预算引入了几项重大税收变化,为交易所另类投资市...

2024年秋季预算引入了几项重大税收变化,为交易所另类投资市... 最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧...

最近俄乌危机引发的担忧进一步推高了黄金价格。稳定的地缘政治紧... 周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动...

周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动...