欧洲中期市场更新:避险情绪持续蔓延,迎接美联储最关注的PCE指标;欧洲的数据表现疲软;新发布的GPT-4.5似乎未能让人满意;泽连斯基与特朗普的白宫会晤备受关注。

- 欧洲市场开盘走低,受避险情绪的影响。比特币现已较历史最高点下跌25%。特朗普的政策不确定性——受到疲软的美国数据和飙升的通胀预期的推动——对美国的例外主义交易造成了影响。贸易紧张局势升级,因为特朗普确认将对加拿大和墨西哥征收25%的关税,预计从3月4日起生效,同时将中国的关税从10%提高至20%并暗示将有欧盟的关税即将出台。富时100指数下跌,但由于对美英贸易协议的希望,表现略好于其他指数。

- 德国2月份失业率维持在6.2%,是自2020年10月以来的最高点,失业人数增加了5000。零售销售略有反弹(环比增长0.2%),但电子商务暴跌4.2%。德国各州的CPI数据显示,国家的CPI读取可能与2.3%的年增长共识相符或略高。

- 与此同时,法国第四季度最终GDP同比被小幅下调至0.6%,而2月份的快速CPI降至1.0%以下,创四年新低,为0.8%同比。欧元区未来12个月的通胀预期下调至2.6%。德国10年期国债收益率降至3.8%,反映出避险资金流入和对欧洲央行温和立场的预期。

- GPT-4.5最终作为研究预览版发布,但初步印象显示它可能无法证明其高昂的费用。每百万输入标记75美元——比GPT-4o mini贵500倍——它仅提供了对GPT-4o微小的改进,OpenAI自己对其长期可行性也表示不确定,与自身的推理模型比较不出优劣。虽然在对话的细腻度、创造力和幻觉减少方面显示出轻微的进展,但一些分析师甚至认为,10倍的训练计算力增加并未带来明显的变革性提升,使得GPT-4.5看起来更像是一个不切实际的实验,而不是突破性成果,证明如今AI模型的大多数进步来自于非常规的改进机制;焦点现在转向预计在夏季之前发布的GPT-5以及任何新的中国制造的模型。

- 黄金下跌约1%,至2870美元/盎司,结束了连续八周的上涨势头,因为美元因关税问题而走强。

- 在地缘政治方面,Starmer和特朗普会议上对于乌克兰缺乏具体保证,以及即将与泽连斯基签署的白宫矿产协议,使得局势保持不稳。

- 今天市场的目光聚焦于美国的PCE通胀报告——预计环比增长0.3%,同比数据将缓和至2.5%。下周的中国全国人民代表大会会议在即,瑞银将北京的2025年GDP目标设定为5%。

- 亚洲市场收低,KOSPI表现不佳,跌幅为3.4%。欧洲指数普遍上涨0.2%到下跌0.4%。美国期货上涨0.2%。黄金下跌0.5%,美元指数上涨0.1%;商品:布伦特原油下跌1.0%,WTI下跌1.1%;加密货币:比特币下跌8.2%,以太坊下跌10.4%。

- 日本2月东京CPI同比:2.9% vs 3.2%预期;剔除新鲜食品的CPI同比:2.2% vs 2.3%预期。

- 日本1月初步工业生产环比:-1.1% vs -1.1%预期;同比:2.6% vs 2.8%预期。

- 澳大利亚1月私营部门信贷环比:0.5% vs 0.6%前值;同比:6.5% vs 6.5%前值。

- 新西兰2月ANZ消费者信心:96.6 vs 96.0前值。

- 日本央行行长上田表示,在长期利率出现大幅波动时,央行准备采用灵活的市场操作作为特别回应。

- 日本央行副行长内田重申总体评估称,国内经济正处于“温和复苏”阶段,尽管观察到一些疲弱,重申如果价格和经济前景实现,央行将继续加息。对日本国债收益率的日常水平或波动没有评论。

- 中国商务部表示,反对特朗普3月4日针对中国商品的关税威胁。

- 特朗普在与英国首相starmer会后表示,乌克兰的下一步是朝着停火的方向努力,然后为长久的和平协议打下基础。Starmer提出计划向乌克兰派遣欧洲维和人员,并寻求美国军事在空中防御和情报支持方面的“支持”。

- 俄罗斯总统普京周四表示,准备加强与美国的合作,不拒绝乌克兰的和平解决方式。俄罗斯需要捍卫自身的国家利益。

- 英国2月劳埃德商业晴雨表:64 vs 37前值。

- 特朗普周四表示,计划在3月4日生效的关税将如期生效。中国同样在该日期将被加收10%的关税。4月2日的互惠关税日期将继续有效。特朗普解释说,毒品仍在以非常高和不可接受的水平从墨西哥和加拿大流入美国。这些毒品有很大一部分,以芬太尼的形式,是由中国生产和供应的。(**提醒:特朗普曾在2月将对加拿大和墨西哥商品的25%关税推迟了一个月,猜测将在4月份执行)。

- 加拿大总理特鲁多表示,将对美国的关税做出立即和非常强烈的反应。

- 墨西哥与美国达成合作,共同打击非法芬太尼和武器。墨西哥总统谢因鲍姆的政府表示,已经将29名通缉犯送往美国。(**提醒:墨西哥内阁正在华盛顿召开高级安全会议)。

- 特朗普与英国首相会面,并表示期待与英国达成协议,并且会非常迅速达成,这将是两国之间的重大协议。

- 特朗普重申正在与国会合作通过一项“干净的[临时]拨款法案”。

- OPEC+对四月计划的增产表示犹豫,原因是制裁和关税的不确定性。

指数 [Stoxx600 -0.31%报555.38,富时 +0.06%报8761.47,DAX -0.21%报22475.71,CAC-40 -0.30%报8077.95,IBEX-35 +0.15%报13271.65,FTSE MIB -0.04%报38607.00,SMI -0.06%报12963.20,标普500期货 +0.26%]。

市场焦点/关键主题:欧洲指数普遍低开,早盘整体承压;确认下周开始实施的关税预计会打击风险偏好;能够小幅上涨的板块包括公用事业和电信;拖累下行的板块包括原材料和科技;威尔收购了Micromine;关注今天稍后将发布的德国CPI和美国PCE物价指数;预计美洲时段即将发布的财报包括Owens & Minor和Global Partners。

- 非必需消费品:国际综合航空 [IAG.UK] +4.5%(财报),Casino [CO.FR] -12.0%(财报)。

- 金融:安联 [ALV.DE] -1.0%(财报),Nexi [NEXI.IT] +7.5%(财报),Erste [EBS.AT] -4.5%(财报)。

- 科技:ASML [ASML.NL] -2.5%(追赶昨日美国芯片股的损失;ChatGPT-4.5的表现似乎未能令投资者满意)。

- 工业:Forvia [EO.FR] -19.5%(财报),巴斯夫 [BAS.DE] -1.5%(财报),Weir集团 [WEIR.UK] +3.0%(财报,收购) - 材料:Clariant [CLN.CH] -10.5%(财报) - 电信:皮尔森 [PSON.UK] +2.5%(财报)。

- 英国央行的Ramsden评论称,货币政策委员会的政策调整需要谨慎,因为现在看到更高通胀情景的风险。他不再认为通胀风险偏向下行,但核心的去通胀过程仍然保持完好。

- 挪威央行(Norges)第一季度预期调查将12个月的通胀预期从2.9%上调至3.3%,并将2到3年内的通胀预期从3.9%上调至5.6%。

- 中国国家主席习近平表示,政府将使国内需求成为经济增长的主要驱动力。

- 中国的银行据说正在以人民银行的指导降低美元存款利率。这一举动可能是为了帮助遏制美元的囤积,此外还可以支撑疲弱的人民币。

- 避险资金流动让美元保持强势,为全球债券收益率提供了上行压力。特朗普总统周四表示,计划在3月4日生效的关税将如期生效,而中国也将在该日期加收10%的关税。4月2日的互惠关税日期将继续有效。在欧盟早上的交易中,美元略微巩固了近期的部分涨幅。交易员注意到,关税的前景可能会推高通胀,从而限制美联储进一步降息的范围。

- 疲软的欧盟通胀数据为欧元提供了额外的逆风,将关键的1.05阻力位进一步抛在了身后。

- USD/JPY兑人民币在日本通胀数据低于预期后回升至150上方,为近期日本央行可能不会在即将召开的会议上加息提供了喘息机会。日元疲软,因日本央行重申准备采取灵活的市场操作,以遏制国债收益率的不合理上升。

- 比特币的抛售继续,比特币价格跌破79K,创下3个半月新低。贸易战担忧与近期ByBit加密交易所的黑客事件使得人们对这种数字资产信心不足。

- 美国10年期国债收益率约上升1个基点,至4.25%;德国10年期国债收益率为2.39%,10年期英债收益率为4.48%。

- (FI) 芬兰四季度GDP环比:-0.2% vs +0.5%前值;同比:1.2% vs 0.9%前值。

- (FI) 芬兰1月GDP指标同比:2.4% vs 0.8%前值。

- (FI) 芬兰1月零售销售同比:-0.4% vs +2.3%前值。

- (ZA) 南非1月M3货币供给同比:7.1% vs 6.7%前值;私营部门信贷同比:4.6% vs 3.8%前值。

- (DE) 德国1月零售销售环比:0.2% vs 0.5%预期;同比:3.5% vs 1.7%预期。

- (DE) 德国1月进口价格指数环比:1.1% vs 0.7%预期;同比:3.1% vs 2.7%预期。

- (UK) 2月全国房价指数环比:0.4% vs 0.2%预期;同比:3.9% vs 3.4%预期 - (SE) 瑞典四季度GDP环比:0.8% vs 0.3%预期;同比:2.4% vs 1.1%预期。

- (SE) 瑞典1月零售销售环比:-0.7% vs 2.8%前值;同比:3.2% vs 4.3%前值。

- (SE) 瑞典12月非手工业工人工资同比:4.2% vs 4.2%前值。

- (NO) 挪威1月零售销售(包含汽车/燃料)环比:1.1% vs 0.1%前值。

- (NO) 挪威2月失业率:2.2% vs 2.3%前值;季调后的失业率:2.0% vs 2.0%前值。

- (DK) 丹麦1月失业率:2.5% vs 2.6%前值;总失业率:2.9% vs 2.9%前值。

- (TR) 土耳其1月失业率:8.4% vs 8.5%前值。

- (TR) 土耳其四季度GDP环比:1.7% vs 1.5%预期;同比:3.0% vs 2.5%预期。

- (TH) 泰国1月经常账户余额:27亿美元 vs 17亿美元预期;总体国际收支(BOP):41亿美元 vs 18亿美元前值;贸易账户余额:4亿美元 vs 19亿美元前值;出口同比:12.9% vs 8.4%前值;进口同比:7.5% vs 13.4%前值。

- (CH) 瑞士1月实际零售销售同比:1.3% vs 2.1%前值。

- (HU) 匈牙利1月生产者物价指数环比:0.4% vs 0.3%前值;同比:9.1% vs 9.0%前值。

- (CN) 上海每周铜库存(SHFE):268.3K vs 260.1K吨前值。

- (TH) 泰国5月外汇储备截至2月21日:2462亿美元 vs 2458亿美元前值。

- (FR) 法国四季度最终GDP环比:-0.1% vs -0.1%初值;同比:0.6% vs 0.7%初值。

- (FR) 法国2月初步CPI环比:0.0% vs 0.3%预期;同比:0.8% vs 1.0%预期。

- (FR) 法国2月初步CPI欧盟调和环比:0.0% vs 0.2%预期;同比:0.9% vs 1.1%预期。

- (FR) 法国1月消费支出环比:-0.5% vs -0.7%预期;同比:0.4% vs 0.4%前值。

- (FR) 法国四季度私人部门工资单环比:-0.3% vs -0.2%初值;总工资单:-0.3% vs +0.1%前值。

- (CH) 瑞士2月KOF领先指标:101.7 vs 102.0预期。

- (AT) 奥地利1月生产者物价指数环比:-0.3% vs +0.3%前值;同比:-0.4% vs -1.1%前值。

- (CZ) 捷克四季度初步GDP(第二次修正)环比:0.7% vs 0.5%初值;同比:1.8% vs 1.6%初值。

- (RU) 俄罗斯狭义货币供给截至2月21日(卢布):18.23万亿 vs 18.29万亿前值。

- (HK) 香港1月M3货币供给同比:4.5% vs 2.8%前值;M2货币供给同比:4.5% vs 2.7%前值;M1货币供给同比:1.8% vs 1.3%前值。

- (DE) 德国2月失业变化:+5.0K vs +14.0K预期;失业申请率:6.2% vs 6.2%预期。

- (EU) 欧元区1月欧洲央行一年期通胀预期:2.6% vs 2.8%预期;三年期通胀预期:2.4% vs 2.5%预期。

- (DE) 德国2月CPI北莱茵-威斯特法伦环比:+0.4% vs -0.1%前值;同比:1.9% vs 2.0%前值。

- (DE) 德国2月CPI黑森环比:0.3% vs 0.1%前值;同比:2.3% vs 2.5%前值。

- (DE) 德国2月CPI巴伐利亚环比:+0.4% vs -0.3%前值;同比:2.4% vs 2.5%前值。

- (DE) 德国2月CPI勃兰登堡环比:0.6% vs 0.0%前值;同比:2.3% vs 2.3%前值。

- (DE) 德国2月CPI萨克森环比:+0.3% vs -0.4%前值;同比:2.3% vs 2.4%前值。

- (DE) 德国2月CPI巴登-符腾堡环比:+0.5% vs -0.2%前值;同比:2.5% vs 2.3%前值。

- (ES) 西班牙12月经常账户余额:€13亿 vs €13亿前值。

- (CZ) 捷克1月M2货币供给同比:4.5% vs 7.4%前值。

- (IS) 冰岛1月最终贸易余额(冰岛克朗):-557亿 vs -76亿初值。

- (IS) 冰岛四季度GDP环比:-1.4% vs -1.4%前值;同比:+2.3% vs -0.4%前值(国家处于技术性衰退中)。

- (NO) 挪威中央银行(Norges)3月每日外汇购买:4亿 vs 3亿前值。

- (IT) 意大利2月初步CPI环比:0.2% vs 0.2%预期;同比:1.7% vs 1.6%预期。

- (IT) 意大利2月初步CPI欧盟调和环比:0.1% vs 0.1%预期;同比:1.7% vs 1.8%预期。

- (BE) 比利时四季度最终GDP环比:0.2% vs 0.2%初值;同比:1.1% vs 1.1%初值。

- (GR) 希腊11月零售销售价值同比:-5.4% vs 1.1%前值;零售销售量同比:-5.1% vs +1.9%前值。

- (IN) 印度总共发行了3200亿印度卢比的2031、2039和2054年到期的债券。

- (ZA) 南非总共售出总额为1亿南非兰特,预计将发行2033、2043和2058的I/L债券。

- (MX) 墨西哥1月公共余额(墨元):无预估 vs -6.18万亿前值。

- 05:25 (EU) 每日欧洲央行流动性统计。

- 05:30 (IN) 印度四季度GDP同比:6.2%预估 vs 5.4%前值;GVA同比:6.2%预估 vs 5.6%前值;2024/25财年初步GDP预测(第三次修正中的第二次):6.3%预估 vs 6.4%初值。

- 05:30 (IN) 印度1月融资缺口年初至今(INR):无预估 vs 9.141万亿前值。

- 06:00 (IE) 爱尔兰2月初步CPI欧盟调和同比:无预估 vs 1.0%前值。

- 06:00 (IE) 爱尔兰1月零售销售量环比:无预估 vs 1.1%前值;同比:无预估 vs 0.8%前值。

- 06:00 (PT) 葡萄牙四季度最终GDP环比:1.5%预估 vs 1.5%初值;同比:2.7%预估 vs 2.7%初值。

- 06:00 (PT) 葡萄牙2月初步CPI环比:无预估 vs -0.5%前值;同比:无预估 vs 2.5%前值。

- 06:00 (PT) 葡萄牙2月初步CPI欧盟调和环比:无预估 vs -0.6%前值;同比:无预估 vs 2.7%前值。

- 06:00 (UK) 债务管理办公室将出售50亿英镑的1个月、3个月和6个月票据(分别为5亿、15亿和30亿英镑)。

- 06:30 (IN) 印度1月八大基础设施(关键)行业:无预估 vs 4.0%前值。

- 06:30 (IN) 印度截至2月21日的外汇储备:无预估 vs 6357亿美元前值。

- 06:30 (IN) 印度宣布即将发行的债券(将于周三发行)。

- 07:00 (ZA) 南非1月贸易余额(南非兰特):无预估 vs 155亿前值。

- 07:00 (ZA) 南非1月月度预算余额(南非兰特):无预估 vs 214亿前值。

- 07:00 (CL) 智利1月失业率:8.2%预估 vs 8.1%前值。

- 07:00 (CL) 智利1月零售销售同比:4.0%预估 vs 5.8%前值;商业活动同比:无预估 vs 6.4%前值。

- 07:00 (CL) 智利1月工业生产同比:3.2%预估 vs 8.8%前值;制造业生产同比:2.8%预估 vs 8.4%前值;铜总产量:无预估 vs 566.5K前值。

- 08:00 (DE) 德国2月初步CPI环比:+0.4%预估 vs -0.2%前值;同比:2.3%预估 vs 2.3%前值。

- 08:00 (DE) 德国2月初步CPI欧盟调和环比:+0.5%预估 vs -0.2%前值;同比:2.7%预估 vs 2.8%前值。

- 08:00 (UK) 每日波罗的海干散货指数。

- 08:00 (ES) 西班牙债务机构(Tesoro)关于即将发行的SPGB债券的公告。

- 08:30 (US) 1月个人收入:0.4%预估 vs 0.4%前值;个人消费:0.2%预估 vs 0.7%前值;实际个人消费(PCE):-0.2%预估 vs +0.4%前值。

- 08:30 (US) 1月PCE物价指数环比:0.3%预估 vs 0.3%前值;同比:2.5%预估 vs 2.6%前值。

- 08:30 (US) 1月核心PCE物价指数环比:0.3%预估 vs 0.2%前值;同比:2.6%预估 vs 2.8%前值。

- 08:30 (US) 1月初步批发库存环比:+0.1%预估 vs -0.5%前值;零售库存环比:+0.2%预估 vs -0.3%前值。

- 08:30 (US) 1月贸易逆差预估:116.6亿美元 vs 1220亿美元前值(修正自-122.1亿美元)。

- 08:30 (CA) 加拿大12月GDP环比:+0.3%预估 vs -0.2%前值;同比:2.0%预估 vs 1.5%前值;季度GDP年化:1.7%预估 vs 1.0%前值。

- 09:45 (US) 2月芝加哥采购经理人指数(PMI):40.8预估 vs 39.5前值。

- 10:00 (CO) 哥伦比亚1月全国失业率:无预估 vs 9.1%前值;城市失业率:11.9%预估 vs 9.0%前值。

- 10:00 (MX) 墨西哥1月净未偿贷款(墨元):无预估 vs 6.826万亿前值。

- 11:00 (US) 2月堪萨斯城联邦服务业活动:无预估 vs -4前值。

- 11:00 (EU) 欧洲收盘后可能的主权信用评级(标普:法国与葡萄牙;穆迪:荷兰;惠誉:德国与英国)。

- 13:00 (US) 每周贝克休斯钻机计数数据。

- 19:00 (KR) 韩国2月贸易余额:51亿美元预估 vs -19亿美元前值;出口同比:+3.8%预估 vs -10.2%前值(修正自10.3%);进口同比:+1.8%预估 vs -6.4%前值。

- 20:30 (CN) 中国2月制造业PMI(官方):50.1预估 vs 49.1前值;非制造业PMI:50.4预估 vs 50.2前值;综合PMI:无预估 vs 50.1前值。

- 10:00 (PE) 秘鲁2月CPI环比:无预估 vs -0.1%前值;同比:无预估 vs 1.9%前值。

英镑最新动态:GBP/USD图表和分析针对美元,英镑正在测试...

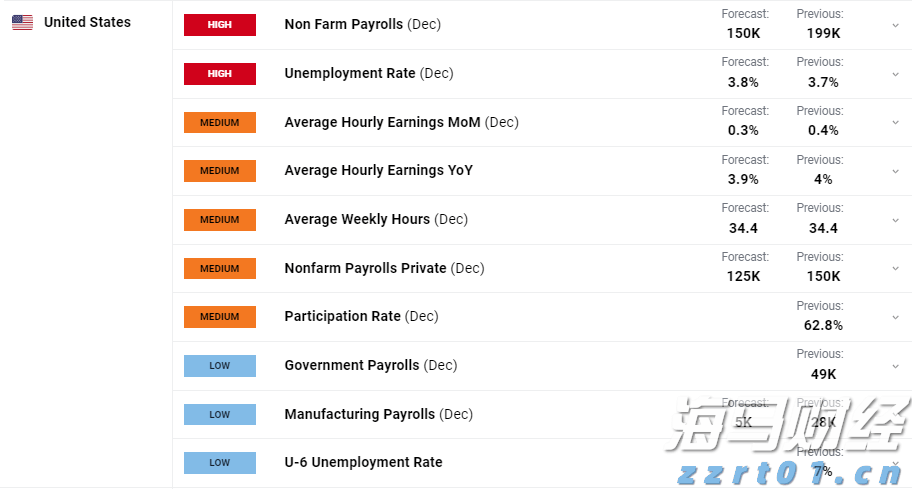

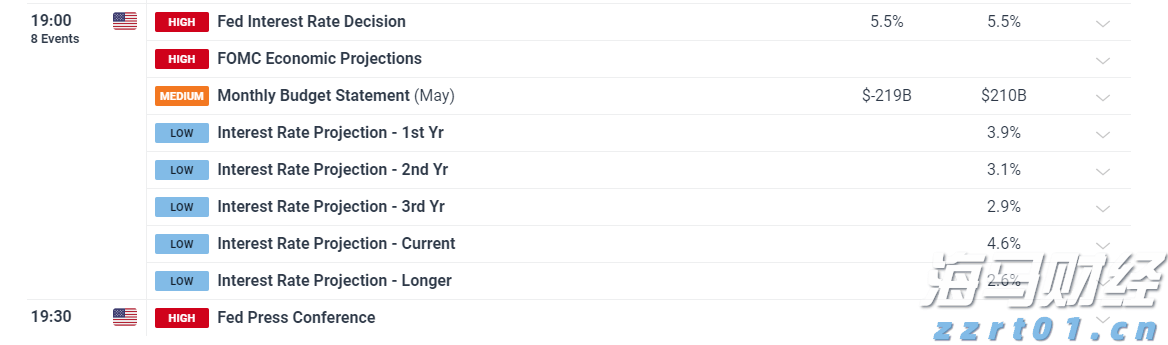

英镑最新动态:GBP/USD图表和分析针对美元,英镑正在测试... 鉴于倔固的通胀和强劲的就业情况,FOMC几乎可以肯定会保持利...

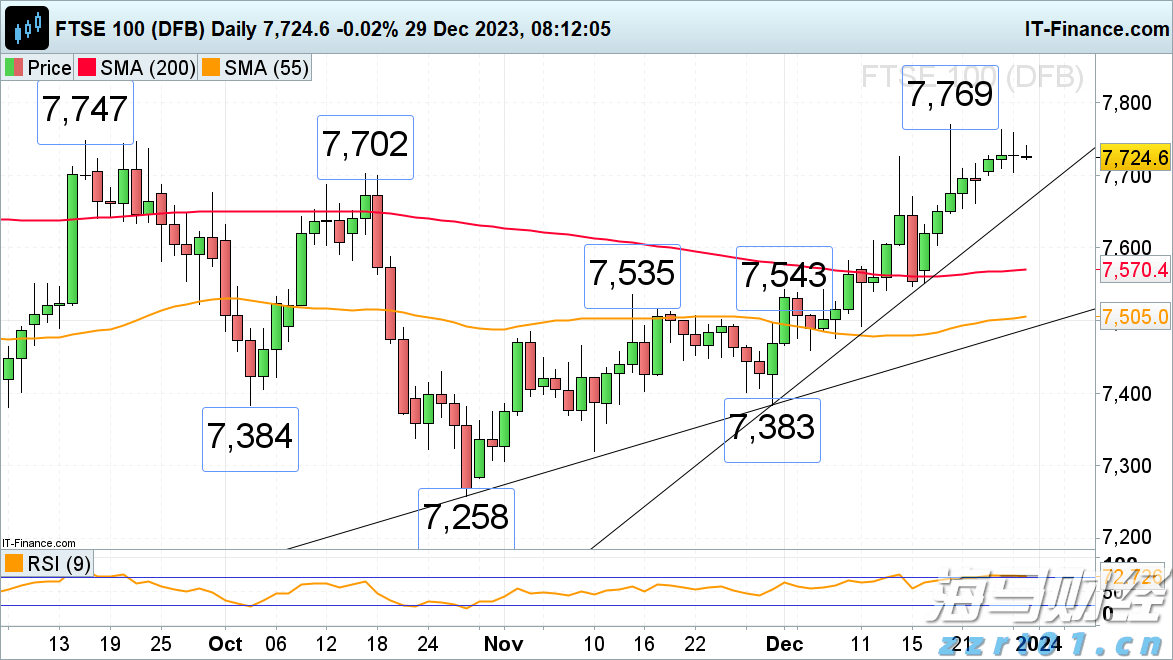

鉴于倔固的通胀和强劲的就业情况,FOMC几乎可以肯定会保持利... 英股在年末最后一天有望维持在9月和12月的高点(7747-7...

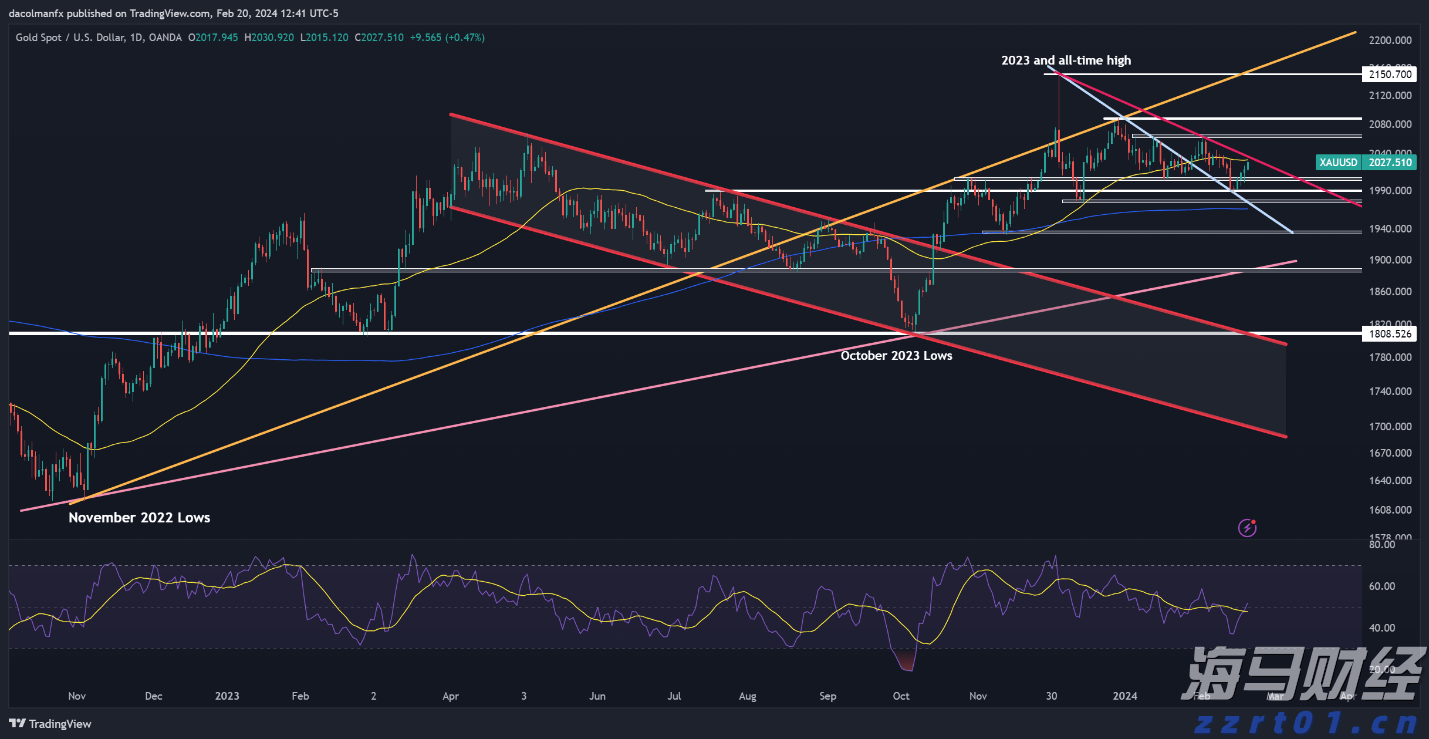

英股在年末最后一天有望维持在9月和12月的高点(7747-7... 周二,黄金(XAU/USD)连续第四个交易日价格上升(+0....

周二,黄金(XAU/USD)连续第四个交易日价格上升(+0....