本周股市再次受到冲击,因为关税紧张局势持续动摇投资者情绪。来自华盛顿的最新信号——尽管随时可能改变——是关于对加拿大和墨西哥实施全面关税的截止日期3月4日仍然在稳步推进。为了让全球市场保持紧张,特朗普将目标扩大到了欧洲,确保没有主要贸易伙伴能够幸免于难。

在市场因增长担忧而已然感到不安的情况下,日益加剧的贸易战争更是成为了额外的阻力,放大了撤资流动。尽管一些投资者仍抱有最后一刻谈判的希望,现实却在逐渐清晰:关税不再仅仅是筹码——它们正成为政策。正如交易员所知,不确定性是造成波动的终极燃料。

特别值得注意的是,市场的反应。债券收益率持续下滑,暗示投资者将关税视为对增长的威胁而非通胀催化剂。伴随着早期关税担忧而出现的再通胀交易已让位于一种更阴郁的叙事——在这种叙事下,日益加剧的贸易摩擦正在收紧金融环境,从而削弱了消费信心。

随着股票已经难以站稳脚跟,接下来的几个交易时段可能是一场关税现实与最后一搏对政策推翻希望的斗争。无论如何,交易员都应做好在3月4日临近时出现波动的准备。

周五,华尔街在本周因关税引发的重创后有所回升,此外还因特朗普与乌克兰总统泽连斯基之间高度争议的白宫对峙而受到关注。这是一场经典的月末波动,在华尔街上演了一场惊心动魄的旅程,期间经历了多次起伏。最新的变故?与泽连斯基会谈后,特朗普与乌克兰签署关键矿产协议的计划突遭叫停,会议一度演变为激烈的辩论。

这一轮反弹部分受到了通胀数据的推动,这强化了市场对美联储降息的预期,导致美国国债两年期收益率跌破4%。但是即便是较柔和的通胀数据也无法完全抵消交易员所面对的波动性:经济放缓、不断升级的贸易紧张局势、地缘政治的不确定性,以及高企的人工智能估值。

随着二月份的尘埃落定,市场仍然处于波动之中,处在一个头条新闻驱动突发波动和风险情绪依然脆弱的环境中。问题在于,关税风暴和地缘政治火灾是否会缓解,还是交易员们又要迎来一个动荡的月份。

高飞的美国经济和曾经不可阻挡的消费者正在快速失去高度,准备迎接可能比华尔街预期的更为艰难的着陆。本周提供了更多证据,显示华盛顿的一系列政策转变——联邦支出冻结、企业裁员,以及与美国最大贸易伙伴的关税战争升级——已经开始对消费信心、商业投资和房屋建筑者情绪产生冲击。

目前,情绪驱动的数据正在急剧下滑。商业和消费者调查正在重新陷入负领域,预示着不确定性已经渗透到经济的每个角落。但这不仅仅是情绪问题——在住房、工业生产、劳动力和零售销售方面的硬经济指标,尽管仍保持在正数区间,却明显失去了势头。这一放缓不再仅仅是个理论——它正反映在数字中,市场也在关注。

现在最大的疑问是:这将有多深?如果消费者信心的裂缝扩大并波及到消费、招聘和投资,"软着陆"的叙述可能很快就会破裂。美联储或许希望能有一个有序的降温,但随着关税收紧金融条件、财政政策僵滞以及企业越来越谨慎,增长遭受更重打击的风险日益上升。

本周,美元指数(DXY)走强,原因是特朗普总统的关税言辞升级和乌克兰和平谈判的波动。同时,日元下跌,部分原因是日本央行行长上田在G20会议上发出的鸽派信号和东京消费者物价指数(CPI)的回落,2月份同比下降至2.9%,低于1月份的3.4%。尽管一些媒体报道分析师将后者视为日元疲软的理由,但对于日本央行而言,这基本上是一场无关紧要的事件,因为这种下降是由补贴驱动的,而非基础性通缩力量。

更广泛的日元前景依然复杂。理论上,随着风险厌恶情绪增强,它应该获得避险买盘,即便日本国债收益率下降。美国的收益率依然是主要驱动因素,但日元的反应机制仍然模糊。

外部因素,特别是全球经济放缓和即将到来的关税冲击,将可能决定日本央行的政策。就我个人而言,我在周末前保持平仓,已经在周五收盘前平掉了我的美元/日元多头和欧元/美元空头头寸。

从更广泛的美元走势来看,曾经无懈可击的“多头美元”论调开始显露出裂缝。市场最初假设关税将推动美国通胀,同时对其他国家造成附带损害,从而强化对美元的需求。然而,随着美国经济增长减弱且通胀顽固地高企,如果这些关税实施,美国的实际收益率可能进一步下降,这将可能削弱源于贸易紧张局势的美元需求。

我并不是在呼吁做空美元的转变,但我在考虑这个想法。

下周的关键催化剂依然聚焦于贸易政策。特朗普对加拿大和墨西哥的25%关税将在3月4日正式施行,而对中国商品的额外10%关税也正在筹备中。此外,中国全国人民代表大会(NPC)将于3月5日召开,届时市场将密切关注北京对2025年的经济蓝图及任何新的刺激方案。舞台为下周的另一轮波动设定好了。

中央银行需求支撑了更广泛的黄金市场,这一直是其长期看涨预测的基础。这并不仅仅是短期趋势;自2022年俄罗斯的外汇储备被冻结以来,中央银行的购买已大幅上升。在那次地缘政治冲击之前,伦敦场外黄金市场的平均每月机构需求约在17吨左右。快进到去年12月,这一数字激增至108吨。这不仅仅是一次小幅波动,而是储备管理的结构性转变。

除了中央银行的积累外,黄金还因纸质需求激增而再度上涨。黄金ETF的流入量猛增,受到市场对美国利率可能下降和美元走弱的预期推动——这两个预期自此遭遇重重挑战。但如今,随着结算风险减退和跨大西洋套利逐渐平坦,市场开始将关注点转向看空因素。投机者已在期货市场上平掉了他们的多头净头寸,从而给价格施加了额外压力。结果是:首次回调30美元,随后因那些在2900美元以上追涨的迟来的多头选择了退出,出现了更明显的50美元下跌。

现在的关键问题是,黄金的避险地位是否能够保持需求。由于地缘政治不确定性,投机性头寸依然处于高位,但如果市场开始对经济和政治前景感到更有信心,那么部分风险溢价可能会逐渐消退。尽管如此,目前全球政治的任何事情都无法称得上“确定”,这意味着黄金应能够找到立足之地——尤其是如果中国保险公司开始填补他们新扩展的金库空间。不过,真正的指标将是人民银行下一轮的黄金购买活动。

大多数中央银行都是对价格无关的买入者,但即使是一名初级交易员也知道,在过于拥挤的期货市场上与高位多头对抗是非常危险的。对那些持有黄金5到10年的人来说,这种波动不过是日常工作的一部分。

随着月末的再平衡将资金从黄金中抽出,我正打算趁机而动——今天我将去首饰店增加我的实物金条持有量,尽管我同时计划出售一些以进行另一个投资项目。

黄金热潮可能略有降温,投机者自然不愿意在尘埃落定之前急于再次入场。我的投机策略?当然,我在近期的下跌中小额买入,但我期待在突破2875美元时得到一个显著的买入信号,如果我们能突破2900美元,那将是确认信号。在此之前,还是要保持观察,等候时机再进行投机性投资黄金。

显然,有人没有读懂当前的局势,直接走进了熊的巢穴。泽连斯基的高风险华盛顿之行旨在修复与特朗普之间因几周外交风波而受到的损害。然而,事情的发展以惊人的方式脱轨。

这场会晤从一开始就注定了失败。如果整个电视节目式的对峙是为了增加对乌克兰,进而对欧洲的压力,这一点也不足为奇。原本应该是精心策划的外交接触——可能达成一项矿产交易以确保美国在乌克兰的长期经济利益——很快演变成了一场公开对抗,更加明显地暴露了两位领导人之间日益扩大的鸿沟。泽连斯基寻求重申;而特朗普,作为一位交易导向的谈判者,想要的是结果。当乌克兰领导人平坦拒绝简单的停火建议,并警告说普京只会重新集结并再次进攻时,气氛显然从紧张的外交转变为完全的敌意。

对旁观的欧洲领导人来说,这一信息再明确不过:华盛顿在乌克兰执行持久和平的日子屈指可数。如果他们想要有约束力的停火,可能就得自己去执行。

泽连斯基现在将于周日与十多位欧洲领导人在伦敦会面,由英国首相基尔·斯塔默主持。鉴于他在华盛顿之行的后果,这次会议变得更加关键。

越来越明显的是,西方集体可能严重高估了泽连斯基的管理能力。美国总统特朗普似乎正在采取纠正措施,微妙地为他提供一个脱身的政策空间。

美国对泽连斯基控制下的巨额财政支持的规模令人震惊——并且,事后看来,深具争议。真正的问题不只是关于泽连斯基本人,而是在没有明确监督机制的情况下,究竟是哪些人在其政府中汇集了数百亿美元的资金。随着对管理不善、腐败和战场失利的不满加剧,显然泽连斯基面临的问题不仅在于如何在军事上站稳脚跟——他正在证明自己是一位能力有限的战略家,充其量,正在临时应对。

特朗普最近与泽连斯基的会面因所有错误的原因成为头条新闻,但其深层信息却再明确不过:美国正在重新评估对基辅的押注。如果这种重新评估发展成为对美政策的全面重新校准,可能会产生深远影响——不仅仅对乌克兰的领导层,而是对地缘政治棋局的影响。

特朗普总统最新的关税攻势并不仅仅针对加拿大、墨西哥或中国——这也是对欧洲联盟的全面进攻,发出了一个明确的信息,即没有一个主要的美国贸易伙伴可以幸免于难。他威胁对欧盟进口商品加征25%的全面关税,凸显了他长期以来认为欧洲增值税(VAT)体系事实上就像贸易壁垒。布鲁塞尔本应预见到这一点,因为整个欧盟的增值税率平均接近21%。别忘了,欧盟在与美国的货物贸易中拥有仅次于中国的第二大顺差(2024年达2360亿),这使其成为特朗普激进贸易议程的明显目标。

预测特朗普是否会兑现他的威胁是一场愚蠢的游戏,但警告的炮弹已经发出,与美国存在巨额贸易顺差的国家现在处于高度警戒状态。此警示的波及范围并不局限于商品;税收避风港——无论是欧盟内部还是外部——也在瞄准之列。考虑爱尔兰、卢森堡、英属维尔京群岛和开曼群岛——这些司法管辖区依靠低企业税制吸引外国直接投资。以爱尔兰为例,尽管只有540万人口,但在2024年与美国的贸易顺差达惊人的870亿美元,超越德国、台湾和日本等国家。

这种日益增长的焦虑并不仅限于欧洲各国的首都。在太平洋彼岸,明确的分歧正在显现。北京和东京似乎比他们的亚洲同行更加淡定,原因不言而喻:美国出口只占其GDP的2.3%和3.7%。与此同时,泰国(12.0%)、马来西亚(12.4%)、台湾(14.7%)和越南(惊人的29.7%)等经济体的依赖性远高于这些数据。越南,作为‘中国加一’策略的主要受益者,则尤其脆弱,而马来西亚和泰国则严酷依赖美国的需求。尽管台湾在全球半导体供应链中扮演着不可或缺的角色,特朗普仍将其列为目标,指责其“盗取美国利益”。

结论显而易见:减少对美国的依赖现在成为了游戏的核心。但问题是——这并非一朝一夕能够实现的。对于那些依赖贸易的经济体来说,争相多样化出口将需要数年时间,而非数月。在此期间,市场在准备迎接如果特朗普决定在他的最新一轮关税上发力,可能会带来的严重经济重塑。

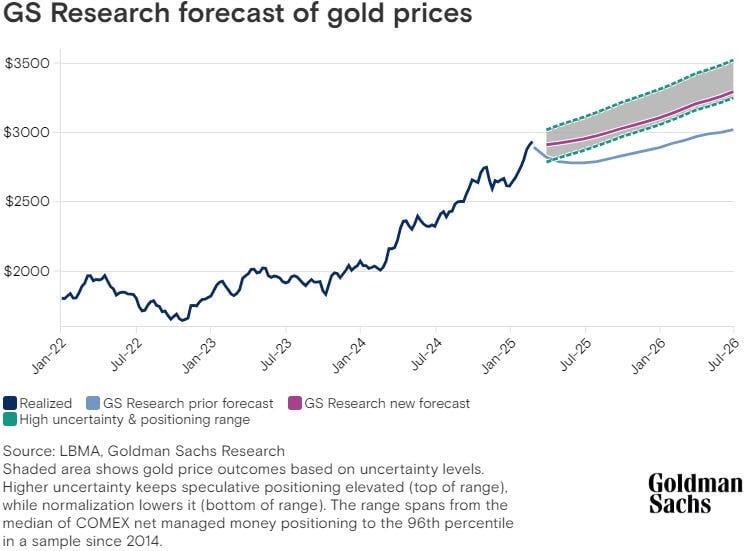

自2024年1月以来,黄金价格已经上涨超过40%,屡次打破记录。高盛研究预计,黄金的涨势将在中央银行的需求推动下继续。

根据分析师丽娜·托马斯在团队报告中的预测,这种贵金属的价格预计到2025年底进一步上涨8%,达到每盎司3100美元。(该团队之前的预测为黄金将涨至2890美元。)

在2024年的前三个月,日元对美元、欧元和英镑的贬值幅度较大...

在2024年的前三个月,日元对美元、欧元和英镑的贬值幅度较大... 口头干预并未让日元走强。现在,可能需要实质的干预才能改变局面...

口头干预并未让日元走强。现在,可能需要实质的干预才能改变局面... 最近几年,电信行业经历了重大转变,受到技术进步和消费者需求变...

最近几年,电信行业经历了重大转变,受到技术进步和消费者需求变... 布伦特原油近月期货价格已从上周的高位76.13下跌超过6%,...

布伦特原油近月期货价格已从上周的高位76.13下跌超过6%,...