今天,德国财政方案预计将在联邦议院通过,周五将在联邦参议院进行表决,大家普遍期待获得批准。梅茨表示,基督教民主联盟/基督教社会联盟全体一致支持该提案,尽管也存在一些风险,可能会有个别成员不投赞成票,而巴伐利亚的“自由选民”在周五的联邦参议院中可能也不会提供支持。

在美国,特朗普总统宣布他将与俄罗斯总统普京进行交谈,讨论结束乌克兰战争的问题。谈话很可能涉及乌克兰的土地让步以及特朗普总统之前提到的发电厂。乌克兰已经同意一项为期30天的停火提议。

今晚,日本银行将结束为期两天的政策会议,并作出利率决定。除非决定保持不变,否则将会是一个巨大的惊喜,因为在1月份加息后,贸易战的紧张局势和日元升值都将有助于抑制进口通胀。考虑到今年可能会有显著的工资上涨,我们预计日本银行将在夏天再次提升利率。

在中东,以色列发动了自1月份停火以来最大的攻击,打击了多个哈马斯目标。根据以色列总理内塔尼亚胡办公室的说法,此次袭击是对哈马斯拒绝释放剩余人质的回应。美国白宫在此次袭击前进行了咨询。

在美国,2月份的零售销售数据传递出混合信号。控制组零售销售增长了1%(预期为0.3%),而1月份为-0.9%。但另一方面,2月份的整体零售销售增长仍然疲软,环比增长为0.2%,较1月份的-0.9%有所好转。排除最波动的类别,情况有所改善,控制组销售增长环比加速至1.0%,而1月份为-1.0%。不过,通常意义上积极的季节性调整显著提升了月度增长率。查看未经过季节性调整的同比增长率显示,控制组销售增长实际上下降了不少(同比增长为+0.3%,而之前为+4.1%,见下图)。在数据发布后,欧元/美元略有下滑。

在中国,1月份和2月份的数据已发布。这些数据显示新年有了不错的开端,尽管仍有一些薄弱环节。工业生产意外上升,同比增长5.9%(预期为5.3%)。生产势头解释了最近金属价格的上涨。然而,更重要的是,需求有了初步改善的迹象,这才是真正推动经济的因素。零售销售同比增长了4%(预期为3.8%)。尽管如此,到达疫情前的7-8%水平仍有一段距离,提升私人消费现在是政府的首要任务。

股票市场:全球股市昨天普遍上涨,部分主要美国指数实现了自2月19日以来标普500首次两天的涨幅。这无疑是个好消息,我们已经看到分析师们暗示修正已经结束。令人惊讶的是,股市情况可以迅速逆转,而市场的观点也会因为彭博社屏幕从红色变为绿色而迅速变化。我们认为,昨天并没有获得令人放心的宏观经济数据;事实上,情况正好相反,我们仍然认为4月2日是一个关键的不确定性截止日期,因为关税即将上升。

此外,考虑到昨天的行业和地区表现也很重要。防御性股票在美国表现优于市场,而MAG 7股票相比于更广泛的493指数显著表现不佳。欧洲和亚洲也走强,期货和现货市场今天显示出同样的趋势。换句话说,一些投资者正在尝试逢低买入,这一策略在过去两年半里非常赚钱。我们继续建议保持谨慎,因为宏观经济因素和政治的结合尚未表现出未来的正面前景。昨天美国股市,道琼斯指数上涨0.9%,标普500上涨0.6%,纳斯达克上涨0.3%,罗素2000上涨1.2%。在亚洲,大多数市场今早走高,恒生指数创下年度新高。相反,印度尼西亚经济面临困境,增长担忧导致卖盘,今早交易暂时停顿。欧洲期货在今天联邦议院关键投票前走高。美国期货今早走低。

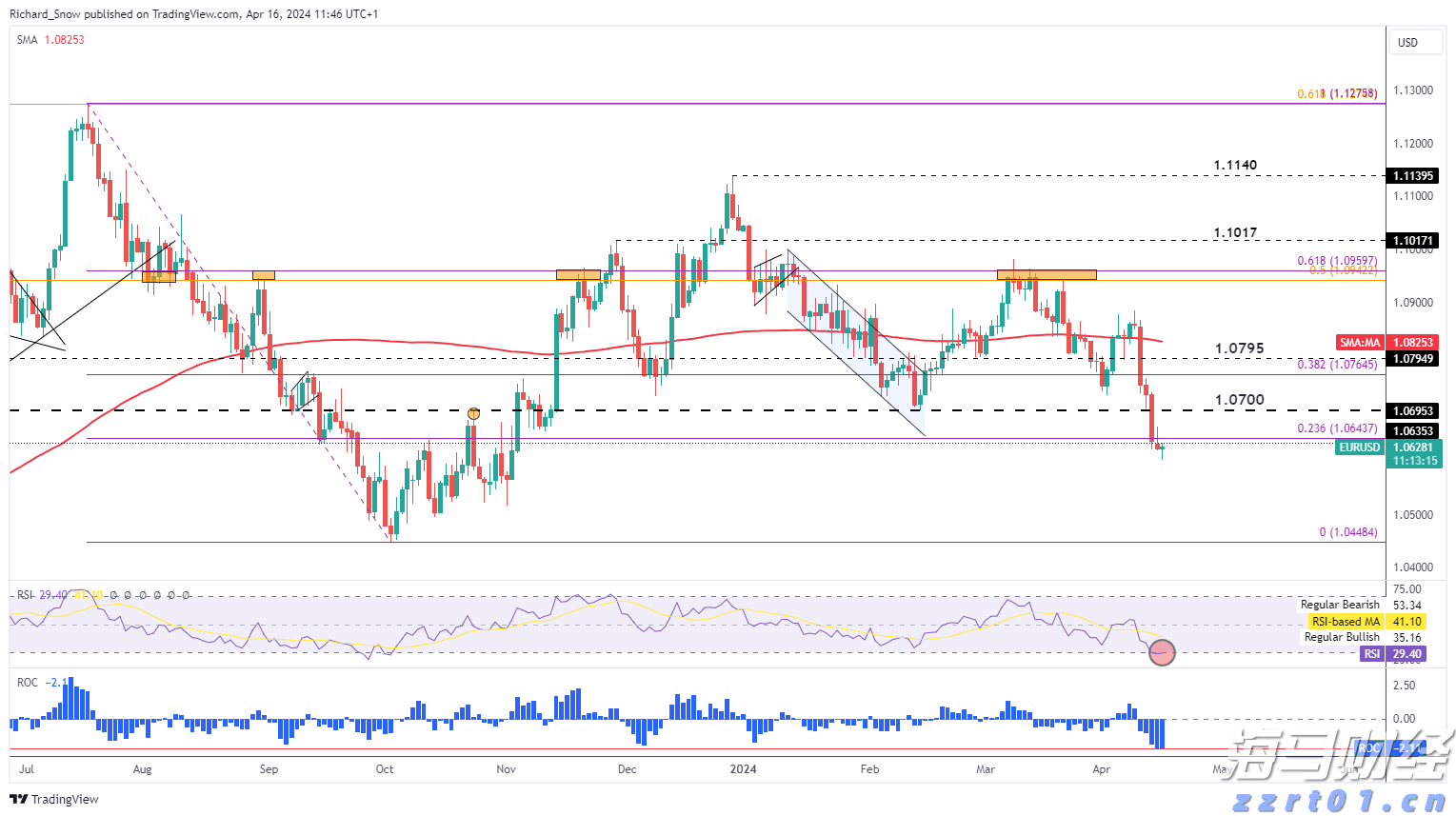

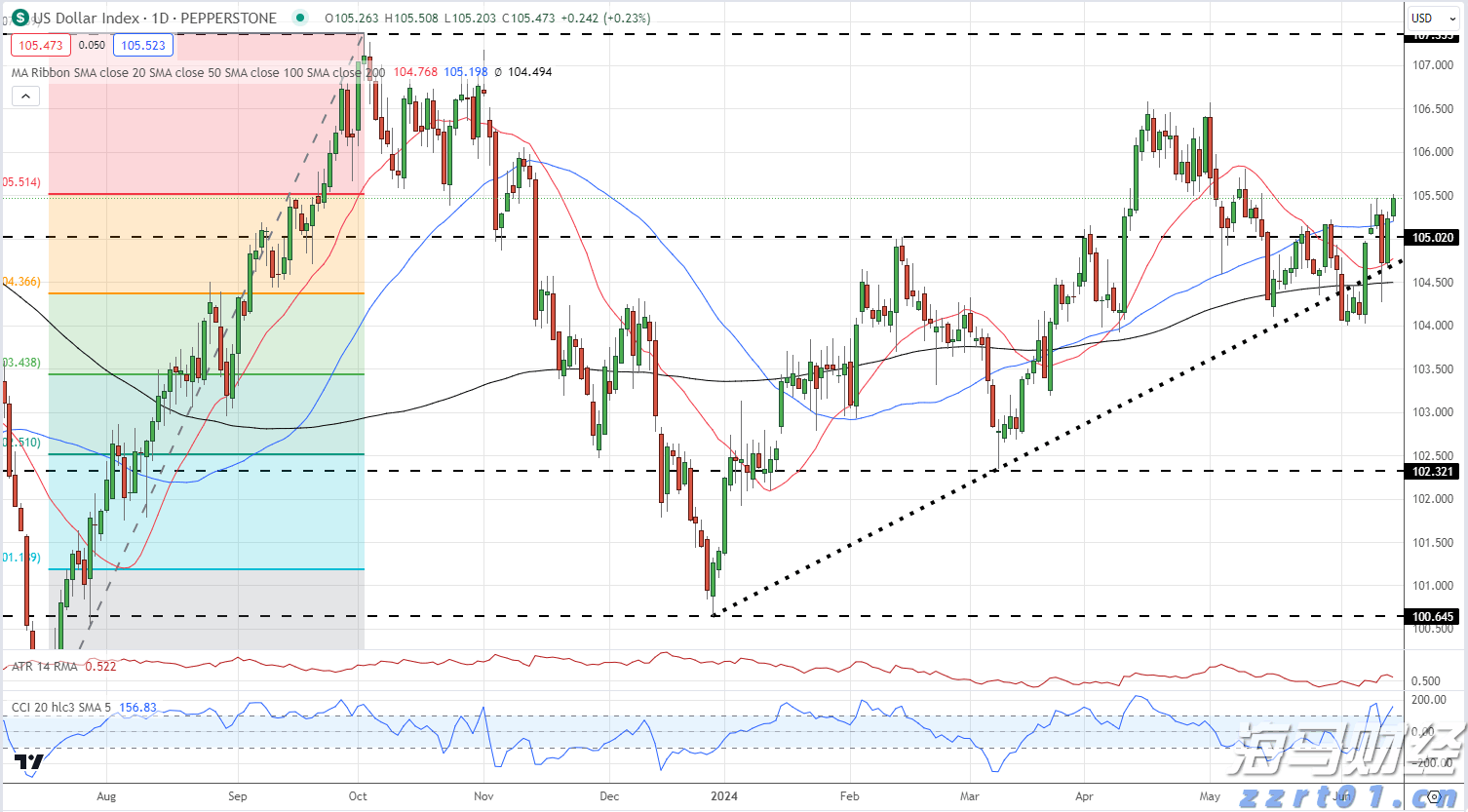

FI&FX:在德国财政方案投票前,昨日大西洋两岸的债券收益率下滑,而在美国坚实的零售销售数据的背景下,风险情绪相对平稳。欧元/美元在1.09水平附近交易,并且维持在上周的高位。欧元/瑞典克朗稳定在11.00以上,市场正在消化即将上升的国防支出带来的政府借贷前景。

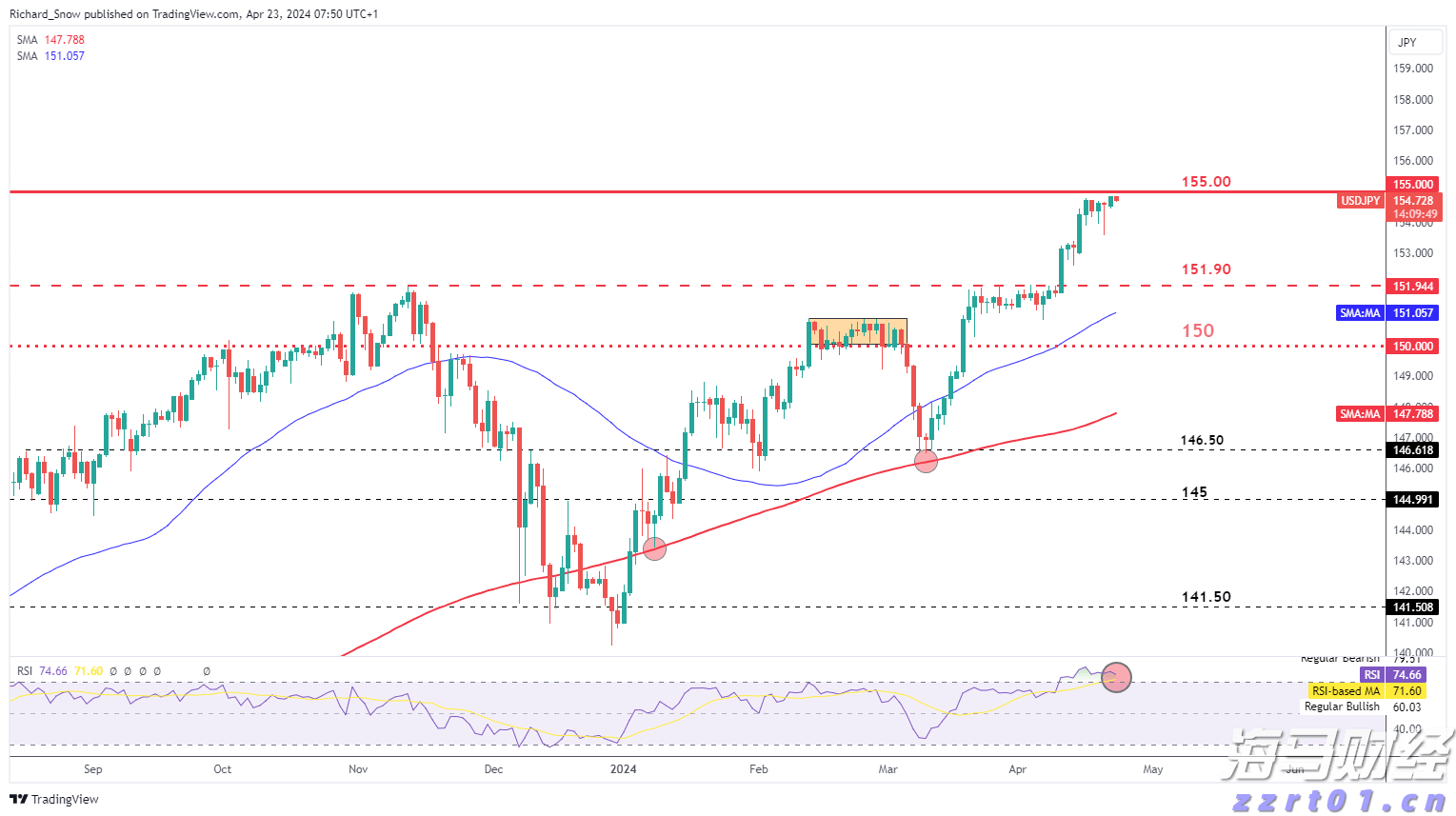

上田和铃木在议会上讲述了有关利率和日元状态的问题。美元/日元...

上田和铃木在议会上讲述了有关利率和日元状态的问题。美元/日元... 似乎受地缘政治不确定性的推动,美元有所增益。尽管市场情绪数据...

似乎受地缘政治不确定性的推动,美元有所增益。尽管市场情绪数据... 美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走...

美元指数的上涨势头依然强劲。日元因债券新闻令人失望而进一步走...