美国联邦储备委员会(美联储)将在格林威治标准时间下午6点结束为期两天的会议(会议后的新闻发布会在下午6:30举行)。对于我们许多人来说,这是本周主要的资产驱动因素之一,而此时,美国总统唐纳德·特朗普的贸易政策起伏不定以及增长担忧成为焦点。

货币市场完全预期会维持不变的决定;美联储预计将联邦基金目标利率维持在4.25% - 4.50%,这是连续第二次保持不变,市场盯着7月可能降息25个基点(bp)。根据LSEG的数据,今年市场已经预期降息59个基点,几乎与美联储2024年12月的预测一致。

由于通胀率持续高于美联储2.0%的目标,经济活动目前仍相对强劲,还有低失业率(至少从历史角度来看,较低),我认为美联储没有任何调整目标利率的动机。因此,市场参与者将关注利率声明、美联储主席鲍威尔的新闻发布会,以及通过经济展望摘要(SEP)更新的经济预测。

在不确定性仍然存在的情况下,与之前会议相比,利率声明中的任何措辞变化以及鲍威尔在新闻发布会中的表述都可能引发关注。正如前面提到的,美国的经济增长故事仍然是市场关注的焦点,且理由充分。市场在2025年开始时抱有乐观态度:经济在近几年增速超过趋势,这得益于政府支出和人工智能(AI)等因素。关键是,市场预计特朗普的政策将支持增长叙事,但迄今为止,这并没有发生;相反,衰退的担忧在增加。事实上,在特朗普的保护主义贸易政策下,美国的增长担忧仍然是中心话题,我认为目前不会改变。因此,我认为美联储将在今天的政策会议上重申谨慎和耐心,鲍威尔将重申央行没有急于降息。我们还可能看到量化紧缩暂停。

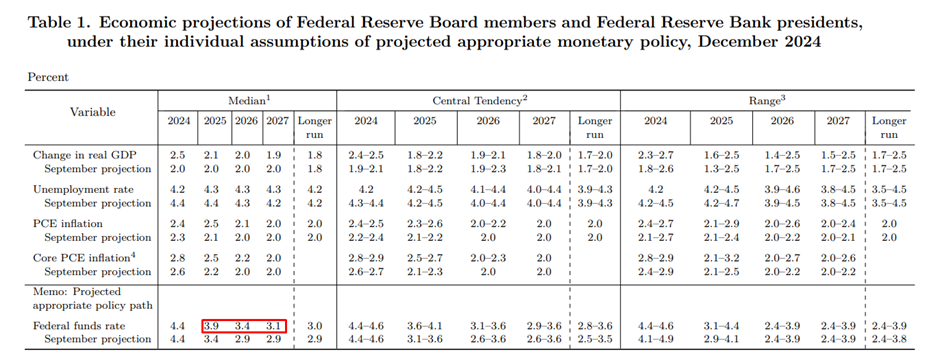

市场参与者还将仔细审视SEP中的美联储更新的经济预测,在那里美联储成员强调他们对通胀、经济增长、失业率和联邦基金目标利率的预期。我认为美联储不会提高降息的预期,并且将继续预测今年将有两次降息。共识认为,预测将保持在2025年的3.9%,2026年的3.4%和2027年的3.1%(见下文)。然而,总有可能将今年的降息预测降低到仅一次降息。虽然我不相信这种情况会发生,但如果发生,预计市场将作出鹰派反应:对美国国债收益率和美元(USD)的买入。

与12月份的预测数据相比,当前的数据和预测在很大程度上是一致的。美国实际GDP(国内生产总值)在2024年第四季度以年化率增长了2.3%(第二次修正);美国2月份的失业率维持在4.1%,而PCE通胀(个人消费支出)在1月份同比上升了2.5%。

然而,分析师预计中央银行可能在3月份的预测中下调GDP并上调通胀。因此,如果GDP的预测保持不变(2025年为2.1%,2026年为2.0%,2027年为1.9%),这将对鹰派反应增加压力;对于通胀,鉴于共识倾向于上调,我希望2025年的PCE通胀能超过2.9%以促使鹰派反应。

美元一直比较波动,许多交易员和专家预计今年美元会恢复强势,但这一预期并没有实现。因此,我将继续关注美元指数,上周它小幅回落。有趣的是,美元年初至今下跌了4.5%,而3月份的损失则是自2024年11月以来没有见过的。

如下图所示,从月度和日线图来看,卖方正在加强控制。月度流动显示有可能测试50个月简单移动平均线(SMA),目前交易在101.72。我觉得这将是一个特别强的技术支撑,而这正好与约99.67的支撑相辅相成。进一步恶化的情形是,日线图上的价格行动最近跌破了103.94的支撑,并在上周末重新测试该边界作为阻力。我发现这些水平——奎西莫多障碍——在重新测试中尤其有效,而我们正好在这里发现了这种情况。鉴于在101.92之前没有任何明显的支撑,美元空头在短期内可能仍将处于主导地位,任何反弹可能都会被抑制。

标准普尔500指数是我密切关注的另一个市场,近期出现了广泛的抛售,从而标志着一轮修正(以从高点下降10%为标志)。从周线图开始(见下图左侧),我最近强调了5,600附近的支撑潜力。这个支撑区域包括从高点5,669延伸出的局部下降支撑和从高点4,119延伸过来的通道阻力-变成支撑线。正如你所看到的,尽管买方有所出现,但卖方似乎仍占上风。

同时,在日线图上(下图右侧),上周支撑位在5,570。尽管该区域的反应较慢,但多头在周五进入战斗并增加了2.1%。尽管如此,本周在5,656附近强大的阻力出现,引发了抛售(与200日SMA(目前交易在5,743)紧密相关的水平)。除非这个阻力/200日SMA区域被突破,否则从日线的角度来看,美国股票的最小阻力路径似乎是向下,朝着5,405的支撑。

图表使用TradingView创建

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。...

英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。... 欧洲中央银行官员们将6月的会议视为首次降息,瑞士国家银行出人...

欧洲中央银行官员们将6月的会议视为首次降息,瑞士国家银行出人... 美元/日元特别疲软,即使美元遭到广泛抛售。报告显示,日本央行...

美元/日元特别疲软,即使美元遭到广泛抛售。报告显示,日本央行... 美元/日元在美国CPI数据软于预期后触及三周低点。其走势的大...

美元/日元在美国CPI数据软于预期后触及三周低点。其走势的大...