纳斯达克100指数已经正式进入调整区间,定义为相比最近高点下跌10%或更多。这个里程碑标志着在过去一年主要由大型科技股推动的市场情绪发生了重大转变。

此次调整是在对科技行业过高估值的担忧日益加剧的情况下发生的,尤其是那些曾经引领市场上涨的最大的股票成分。那些曾因人工智能热潮而受益的公司,现在面临着对于这些投资何时能够获利的越来越多的审查。

长期借款成本的上升之前已对科技股的估值造成压力,尽管最近债券收益率有所下跌,但由于对经济衰退的担忧加剧,投资者的情绪却恶化了。该行业的高增长特质通常使其在经济下滑时显得更加脆弱。

纳斯达克的表现通常被视为更广泛市场情绪的领先指标,因此此次调整对于试图判断整体市场方向的交易者尤其重要。尽管在牛市中调整是正常现象,但此次回调的速度和范围却让很多投资者措手不及。

随着S&P 500期货在现金开盘前显示出疲软,市场叙述保持一致:交易者继续将衰退的可能性定价提升。这种持续的下行压力表明,市场对经济前景的担忧超出了典型的市场波动。

特朗普总统的言论进一步恶化了风险情绪,表明政府愿意接受过渡期间的一段经济痛苦。这种政策立场加剧了市场对任何经济放缓可能深度和持续时间的焦虑。

S&P 500在星期一的开盘价低于近期区间,而这个星期一在一个已经相当具有挑战性的季节性时期,近期的平均收益也是负值。5700点的水平,由于经纪商对冲行为的改变而产生了实质性的未平仓合约,现在作为阻力位,因为这种行为在接近该水平时减少了买压。

负伽马背景依旧存在,导致经纪商在下跌时增加卖出,以重新对冲头寸。如果5650点的支撑未能守住——现在成为集结了最多负伽马头寸的新“看跌墙”,快速下滑至5600点的可能性将越来越大。与此同时,在5500点及以下日益增长的长期看跌期权头寸表明,交易者正在押注于更大的回调。

S&P 500的隐含波动率正在推向最近的新高,并且现在显著超过实现波动率。在正常情况下,这种差异通常会鼓励波动性卖出策略,并可能导致股票的反弹。

然而,在负增长叙事依然存在的情况下,市场对于试图提前捕捉下跌动力的行为表现出显著的犹豫。对立交易者的这种犹豫使得调整在没有显著技术反弹的情况下发展。

S&P 500固定行权隐含波动率在进入周末时显示出风险头条在周五首次定价低于特朗普上任以来的水平。这一短暂的缓解迅速被市场对基本面关切的重新确认所覆盖。

多个指标的情绪指标已经达到极端的悲观水平,这通常与潜在的底部过程相关。然而,目前跨资产的协同表现显示,尽管存在这些对市场的反向信号,投资者对衰退叙事的信心依然强烈。

现货黄金价格在过去13个月中上涨了令人瞩目的50%,反映出投资者对避险资产需求的增长。这个显著的反弹已超出许多分析师的预期,突显出当前市场中经济不确定性的程度。

黄金价格的传统驱动因素包括通货膨胀担忧、地缘政治紧张局势以及货币贬值的恐惧。当前的反弹似乎受到所有这些因素的推动,同时各国央行的购买也为黄金提供了额外支持,因为各国希望将储备多样化,减少对传统货币的依赖。

虽然美元强劲,黄金仍能维持动力,显示出潜在的购买压力依然强劲。中国和印度等市场的实物需求补充了投资需求,为这种金属创造了有利的供需动态。

对于交易者来说,尽管在某些指标上看似超买,但黄金的技术面依然强劲。市场在回调期间始终找到支撑,表明在回调时买家的兴趣仍然存在。这种模式通常是商品强牛市的特征。

原油价格在过去两个月中下跌了大约20%,反映出全球需求前景的担忧日益加剧。这一显著的下滑发生在OPEC+国家持续进行供应管理和主要生产地区的地缘政治紧张局势之下。

石油价格的严重下跌表明,市场越来越多地对可能导致全球能源消费减少的重大经济放缓进行定价。运输燃料,特别是航空燃油和汽油,通常是最早反映消费者和商业活动变化的商品。

供应因素也对下滑产生了影响,美国的生产尽管价格下跌仍然保持强劲。美国产量的这种弹性让许多市场观察者感到惊讶,他们原本预期会对价格疲软做出更明显的供应反应。

对能源交易者来说,当前环境既带来了挑战又提供了机会。虽然短期内趋势依然疲软,但历史模式表明,当情绪发生变化时,石油市场可以迅速反弹,特别是在OPEC+响应价格疲软实施额外减产的情况下。

10年期美国国债收益率在过去两个月中下跌了大约60个基点,这一明显的变动反映了市场对于经济增长和未来货币政策预期的改变。

债券市场通常被视为比股票市场更敏感于经济,因此收益率的这种快速下降尤其引人注意。这一变化表明,固定收益投资者对于经济疲软的担忧越来越多,而非之前主导市场叙事的通胀。

收益率曲线,即不同到期利率的图示,在经过长时间的倒挂后开始正常化。虽然这一发展通常会被视为积极信号,但调整的速度却引发了对基础经济前景的担忧。

对于固定收益和股票市场的交易者来说,这些变动带来了重大影响。长期利率的下降通常有利于整体股票估值,但当这种下降是由于经济增长担忧引起时却不然。这种动态有助于解释不同资产类别之间看似矛盾的运动。

市场现在预期到2025年会有三次降息,这一显著调整源于先前的预期。这一变化反映出对经济动能日益增长的担忧,并暗示投资者认为联邦储备委员会(美联储)将需要提供货币支持以避免更深层次的经济放缓。

尽管通胀读数依然高企,但利率预期的调整仍然发生,这突显出市场越来越专注于经济增长问题,而非价格压力。这一观点与历史模式一致,通常在衰退风险增加时,央行优先考虑经济稳定。

对于利率市场的交易者来说,这一不断演变的预期带来了挑战与机遇。随着市场重新调整对经济前景和潜在政策反应的看法,利率敏感资产的波动性增加。

央行的通讯在接下来的几个月中将尤为重要,因为政策制定者在应对增长担忧与确保通胀持续下降之间需保持微妙的平衡。市场对官方声明和经济数据发布的反应在当前环境中可能会被放大。

市场调整为那些准备应对波动的交易者提供了独特的交易机会。通过差价合约交易和CFD交易,您可以借此机会在下跌市场中做空,若调整继续,可能从进一步的下跌中获利。

对于那些希望在折扣估值中建立长期头寸的投资者,我们的股票交易服务提供了访问数千种全球股票和ETF的机会。战略投资者往往将调整视为在更有吸引力的价格收购优质资产的机会。

我们全面的平台提供强大的风险管理工具,包括保证止损,这确保您的头寸在您指定的确切水平关闭,无论市场出现跳空或滑点 - 在波动市场条件下尤其是宝贵的保护。

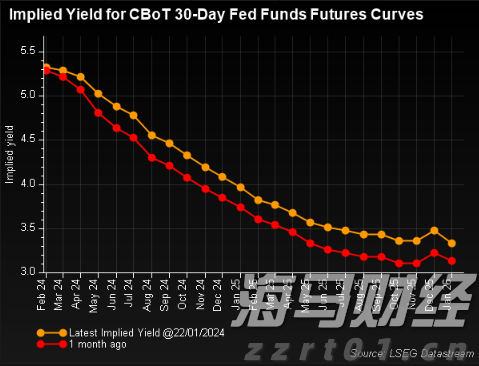

最新的美联储利率预期显示今年将有六次四分之一点的降息。黄金和...

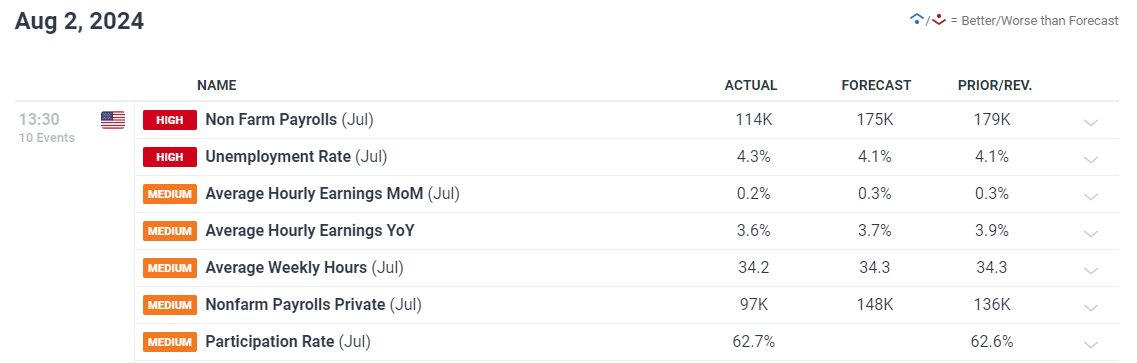

最新的美联储利率预期显示今年将有六次四分之一点的降息。黄金和... 令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期...

令人失望的是,7月份经济增加了11.4万个工作岗位,低于预期... 日本银行(BoJ)将于2024年10月30日至31日举行货币...

日本银行(BoJ)将于2024年10月30日至31日举行货币... 在交易中,随着主导趋势的强烈冲动很大——在牛市期买入,在熊市...

在交易中,随着主导趋势的强烈冲动很大——在牛市期买入,在熊市...