回想一下,欧盟峰会的目的是开发一项总额约5000亿美元的泛欧债券,这可能会比美国的收益率更高,并对美国在债券市场上的主导地位构成实际威胁。到目前为止的评论表明,这种可能性仍然相当低。

美联储的决定和点阵图的解读在某种程度上取决于人们在面对鲁莽、草率的关税言辞和宪法危机时感受到的恐慌程度。

就特朗普而言,他不高兴——他想要降息。昨晚他写道:“美联储在美国关税开始逐渐对经济产生影响时,降息会对他们大有裨益。做正确的事。”这标志着我们之前提到的对美联储组成和使命的威胁的开始。

总体来看,新的点阵图被认为不够现实。国内生产总值(GDP)增速从今年的2.1%下调至1.7%。失业率预期从4.3%上调至4.4%。核心个人消费支出(PCE)预期也从2.5%上调至2.7%。而美联储每月的国债减持也从未被替代的50亿美元降至250亿美元。

《华尔街日报》指出,投资者对美联储放弃近期降息的转变反应缓慢,这意味着时机选择的问题。“与去年12月相比,标记减少降息的官员人数有所增加。鲍威尔承认,‘高度不确定的环境’使得一些官员对利率前景的重大变化并不太过在意。他说:‘有一种惯性,大家可能就会选择不动。’”哇,听起来像是妥协的言论。

他还表示:“现在的情况与2019年特朗普实施关税时不同。我们还没完全恢复真正的价格稳定,这一点必须牢记。”鲍威尔将即将到来的关税影响形容为“暂时性”,对许多人来说是不可接受的,而他紧接着又说一次性的冲击是基本情况,但美联储“真的无法判断”影响会否是暂时性的。

分析师指出,在如此复杂的世界里,期待一次性的通货膨胀急剧上升是天真的。前美联储官员科恩告诉《华尔街日报》:“你必须弄清楚多少是暂时的,多少可能会因为这些二次效应而持续存在,但没有简单的方法去做到这一点。”

“如果关税导致的价格上涨触发了需要数年才能实现的全球生产流程重组,官员们可能难以查看这些价格上涨作为暂时性。”

“此外,美联储官员担心,后疫情时代的通货膨胀可能使企业和消费者对更高的通货膨胀接受度提升。政策制定者非常关注未来通货膨胀的预期,因为他们认为这些预期可能会自我实现。”

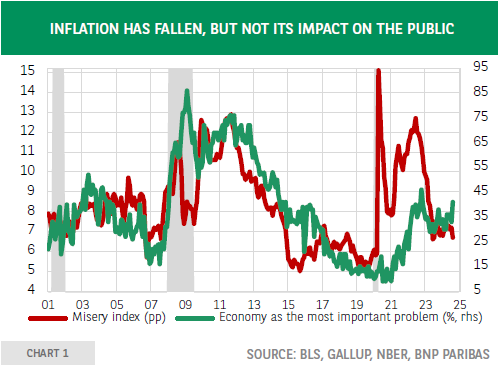

底线是,大家都一致认为美联储在很多方面都落后于形势。对增长的预期只稍微下调,与大银行和区域美联储的主流预测并不一致。而鲍威尔却将显示消费者通胀预期上升的调查称为“离群值”(Bloomberg指出,密西根大学的调查显示“消费者预计未来五到十年的年通胀率为3.9%,这是三十多年来的最高水平。”)

不想在通常不该涉及政治的地方插入政治,我们认为特朗普对美国机构,特别是宪法和法治的无视和公然蔑视,影响着消费者和企业领导人的经济观。这些色彩都是灰色和黑色的。

就预测而言,太多事情取决于白宫溢出的口水。随着关税日期(4月4日)临近,美元几乎在所有地方都在上涨。如果按照这个逻辑,这就成了一个重要原因,因为收益率仍在下降,而收益率通常是更重要的因素。我们还观察到,一些被过度购买的货币(特别是欧元和英镑)以及澳元也出现了常规的获利回吐。

在接下来的几天里,我们预计会对美联储使用“暂时性”这个有毒词汇来描述关税的影响发出一阵强烈的不满。之前对于描述因COVID导致供应链问题的通货膨胀时使用这个词就是个错误,现在再用也是错误。

可能正在形成一个见底的模式,但我们以前也经历过这样的事,最终却是大亏。另一种可能就是一场简单的老式修正/盘整。如果是的话,可能的底部在200日均线和20日均线交汇处附近约为1.0725,首先会在1.0825附近有一个暂停。

小道消息:特朗普今天打算取消教育部,这是他为数不多正在做的实际竞选承诺之一。那些想要让孩子们学习排除内战和同性恋存在的家长们会感到高兴……直到看到他们下一个财产税账单,那是资助学校的主要手段。

小道消息:土耳其中央银行干预利率以支持里拉,金额达到约80亿美元,此前,里拉因政治消息暴跌。埃尔多安总统逮捕了他的主要对手——伊斯坦布尔市长,理由可能是策划叛乱的无端指控。根据《华尔街日报》,里拉仍在大跌,而伊斯坦布尔100股指下跌超过9%。

这是“一份来自洛克菲勒早间简报”的摘录,它的内容要大得多(大约10页)。该简报已连续发布超过25年,提供经验丰富的分析和见解。该报告提供深入背景信息,并不旨在指导外汇交易。洛克菲勒还发布其他报告(涉及现货和期货),以供交易使用。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

2024年11月5日,将举行美国历史上第60届总统选举,这是...

2024年11月5日,将举行美国历史上第60届总统选举,这是... 乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202...

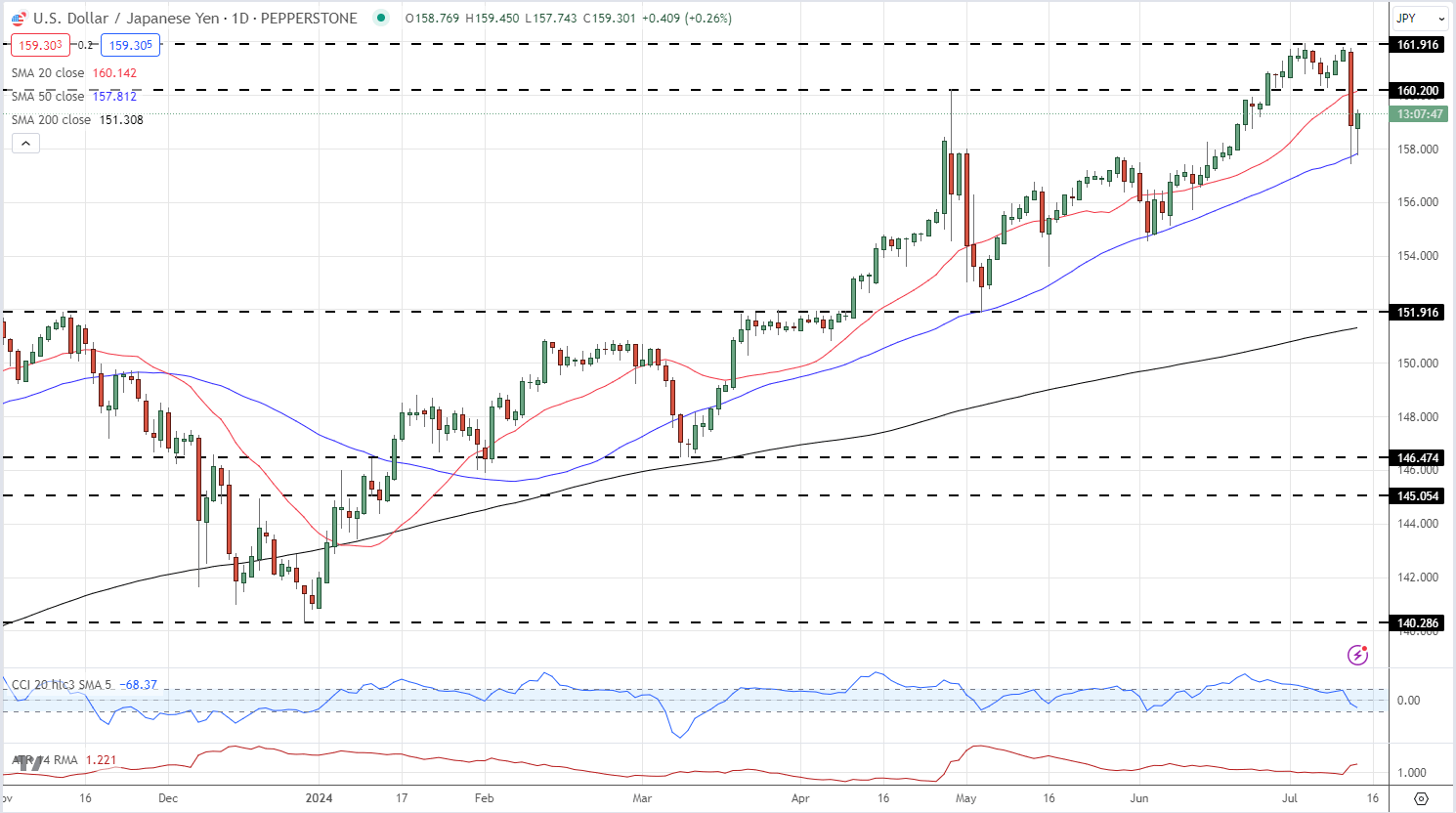

乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202... 美元/日元在美国CPI数据软于预期后触及三周低点。其走势的大...

美元/日元在美国CPI数据软于预期后触及三周低点。其走势的大... 最新的乌克兰袭击中,超过150枚导弹和无人机发射出去。尽管能...

最新的乌克兰袭击中,超过150枚导弹和无人机发射出去。尽管能...