在美联储(Fed)会议后的反弹未能保持到收盘,美国股指微幅下跌。纳斯达克指数下跌0.33%,标普500指数下跌0.22%,道琼斯指数微跌0.03%。我们仍可以说,过去一周四小时图上的 higher lows 结构表明,牛市仍在努力寻求短期复苏。

在最近的美联储会议上,美联储主席杰罗姆·鲍威尔确实对经济做了一些安抚,但美联储的经济预测却描绘了更令人担忧的前景,突出越来越高的滞涨风险。这种矛盾可能会加剧人们对鲍威尔乐观立场的怀疑,虽然他声称由关税驱动的通胀是“暂时的”,这与2018年贸易战时的价格动态相符,但鉴于他在后疫情时代通胀激增时的类似立场,市场仍然保持怀疑态度。

值得注意的是,美联储的预测假定关税将会实施,尽管规模和时间表仍不确定。尽管经济衰退并非不可避免,但需依赖特朗普即将做出的政策决定。

对于标普500指数来说,higher-low 结构仍让近期复苏的希望保持活力,但5,700点依然是一个关键的阻力位。四小时相对强弱指数(RSI)已经第一次在近一个月内回到中线,发出潜在的牛市动能信号。任何跌破连接 higher lows 的上升趋势线的情况将会使这个形态失效。

亚洲市场平稳开盘,日经指数上涨0.13%,澳大利亚证券交易所上涨0.18%,韩国综合指数下跌0.12%。中国股市的回调是昨日地区的重点,可能是因为在经历了今年初以来的强劲反弹后,投资者进行获利了结。随着“两会”已经结束,市场的关注转向即将在不到两周内生效的关税风险,这可能促使投资者在不确定性中调整自己的持仓。

尽管短期内谨慎,但更广泛的上涨趋势仍然保持良好,得益于积极的盈利修订、较低的估值以及政府承诺的政策,以缓解经济下行风险——这表明逢低买入仍然是受欢迎的策略。目前,恒生指数(HSI)的日线 RSI 已回到其中线,这是自一月以来一直保持的关键水平。若跌破辅助趋势线,则可能打开通向22,845点的下行空间。

日本的国家核心消费者价格指数(CPI)为3.0%,稍微高于2.9%的市场共识,这表明潜在的价格压力依然强劲。虽然整体数字已从两年的高点4.0%降至3.7%,持续的服务类通胀和上涨的工资增长表明日本央行(BoJ)将逐渐保持加息路径——尽管政策制定者正在评估与关税相关的风险。市场预期仍指向日本央行在7月加息,随后暂停至年末。

观察SGD/JPY,显示该货币对正准备短期反弹,已突破之前的低高低低结构。在110.43水平找到了支撑,这一水平需要得到一定的捍卫。进一步的反弹可能会重新测试114.00水平,而在110.43水平下方回落则可能使多头失效。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

日经225指数继续低于上周的40,168低点,但仍高于上周五...

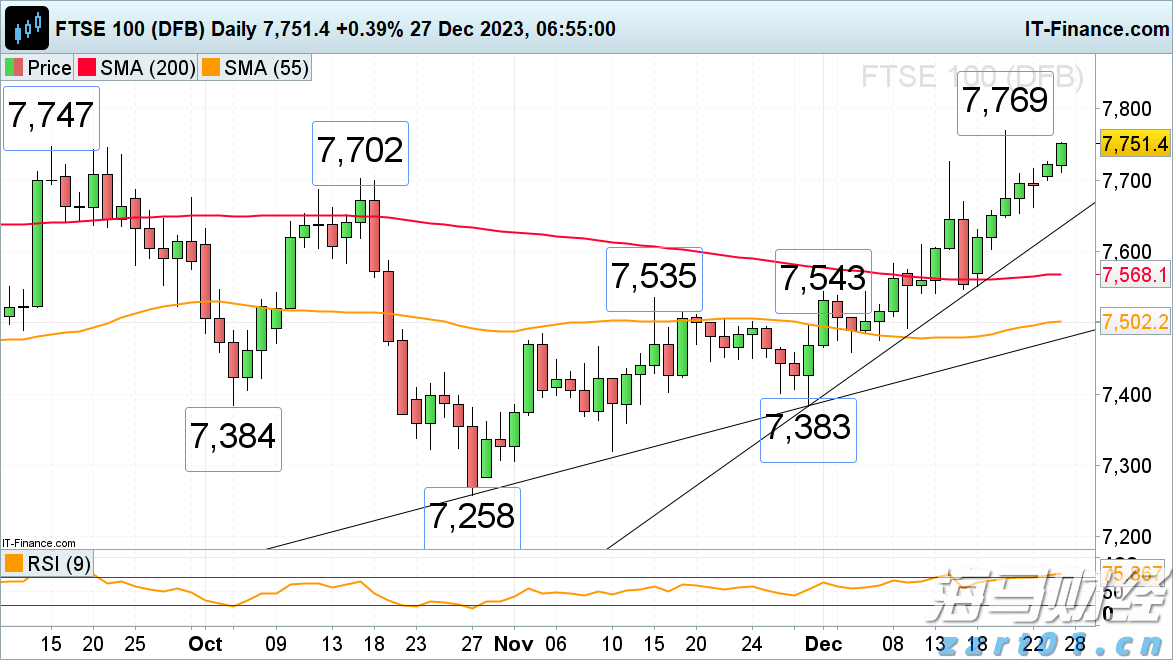

日经225指数继续低于上周的40,168低点,但仍高于上周五... 英股在投资者从假期回来后,开启2023年最后一周的交易。受美...

英股在投资者从假期回来后,开启2023年最后一周的交易。受美... 较低的欧元区通胀率预示着6月欧洲央行的利率下调。在美联储鸽派...

较低的欧元区通胀率预示着6月欧洲央行的利率下调。在美联储鸽派... 2023年第四季度,美国经济保持强劲。报告发布后,美元下滑,...

2023年第四季度,美国经济保持强劲。报告发布后,美元下滑,...