这一周即将结束, central bank的决策让人充满不确定性,贸易战迅速升级,关税及其经济影响让人迷茫。美联储(Fed)本周维持利率不变,降低了增长预期,提高了通胀预期,表示由于关税导致的通胀上升将是‘短暂的’,并决定减缓量化紧缩的步伐。随后,瑞典央行(Riksbank)维持现状,同时暗示结束宽松政策,英格兰银行(BoE)维持政策不变,瑞士国家银行(SNB)则宣布了人们预期已久的25个基点的降息,旨在应对瑞士法郎升值,而目前年通胀率为0.4%。因此,瑞士法郎和英镑分别因SNB的降息和BoE的不确定前景而下跌。在一个主要欧洲指数普遍下跌的会话中,SMI上涨,而富时100指数则持平,表现优于大多数因整体悲观情绪受到影响的欧洲指数。

美国股市未能将美联储的乐观情绪延续到第二天,因为联邦快递(FedEx)——这家公司业绩被视为经济健康的指示器——连续第三个季度下调了利润预测。快速的食欲减退暗示着美国股票进一步抛售的可能性高于可持续的反弹。但好消息是,经济放缓时期并不一定意味着资产价格下跌;中央银行的政策往往在经济放缓期间支持资产估值。

资本流向欧洲股票的主题是第一季度的主要趋势,但随着许多投资者现在认为即将到来的欧洲基础设施和国防支出已经被充分计入,第二季度流向欧洲股票和欧元的资金可能开始放缓。因此,EURUSD可能已经消耗了短期上涨潜力,可能会选择更深的下行修正,然后才能找到勇气重新挑战1.10的卖盘。在其他地方,今早日元对美元走软,这是因为2月份的通胀数据低于预期。从1月中旬开始的美元走弱可能正在缓和接近底部,我们可能会看到美元整体反弹。

轮换交易的另一面本周也显示出疲软迹象。恒生指数昨天跌幅超过2%,今天又下跌2.40%,主要是由于刺激性购买减弱和关税闹剧。中国科技股在接下来的三个月里有空间缩小与纳斯达克100指数股票的差距,但这些涨幅在全球抛售之下可能会受到影响。

食欲减退和上升的通胀预期推升了油气股票。虽然石油公司正面临着低油价的困扰,但它们很幸运处于一个将在未来四年明确得到特朗普政府支持的行业,它们支付良好的股息,提供强有力的回购,且可以简单放弃昂贵的绿色转型计划,专注于盈利的传统化石燃料业务。自年初以来,SPDR的能源板块基金一直表现优于标准普尔500指数的同行,并应会看到来自希望对抗全球通胀飙升风险的投资者的稳定资金流入。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

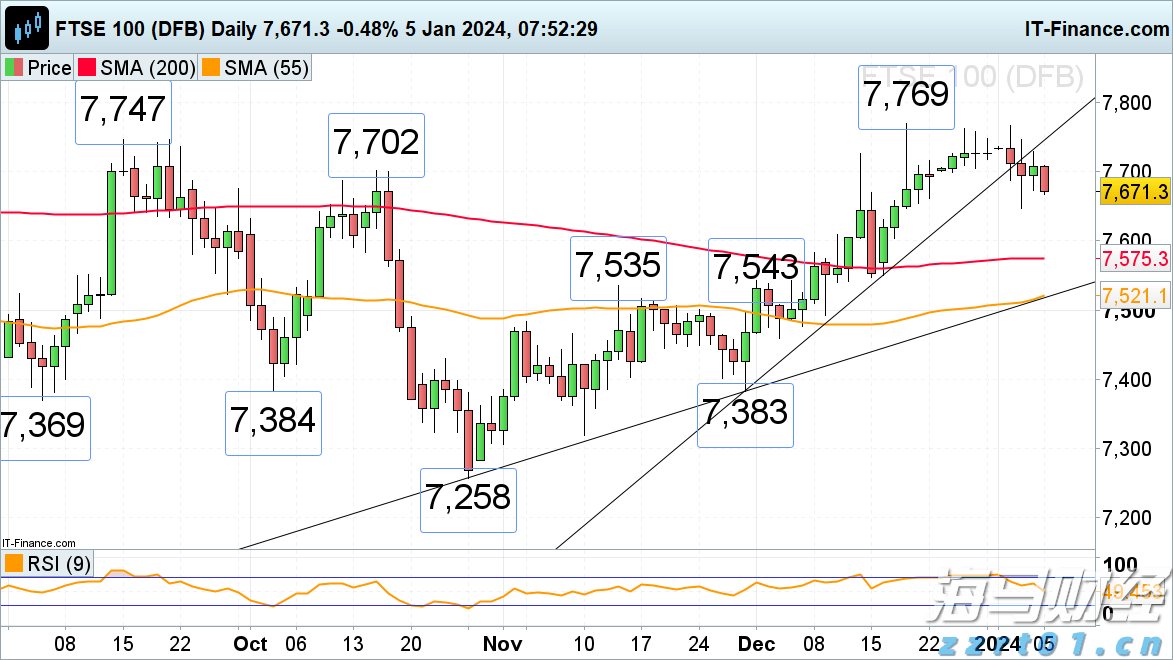

英国富时100指数,法国CAC 40,纳斯达克100的价格和...

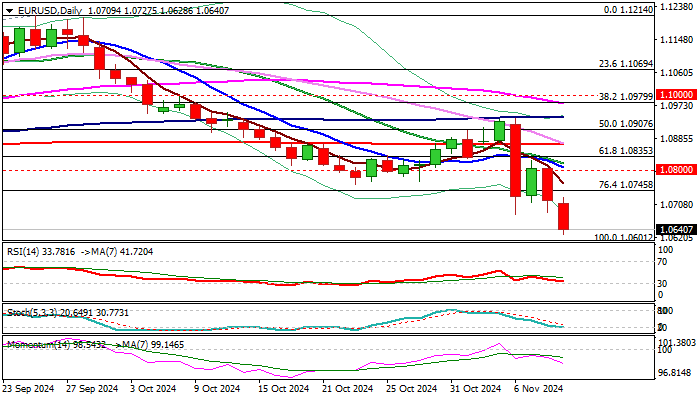

英国富时100指数,法国CAC 40,纳斯达克100的价格和... 欧元兑美元本周走势负面(截至周一美国早盘下跌0.7%,延续了...

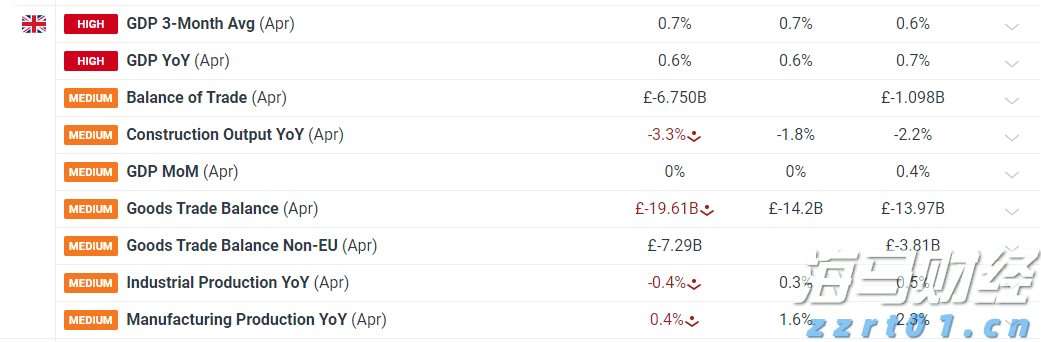

欧元兑美元本周走势负面(截至周一美国早盘下跌0.7%,延续了... 令人沮丧的是,英国4月份GDP没有增长,这加大了昨日就业市场...

令人沮丧的是,英国4月份GDP没有增长,这加大了昨日就业市场... 我又一次没有信任标普500的买家,并为客户在我们的频道内提供...

我又一次没有信任标普500的买家,并为客户在我们的频道内提供...