英国春季预算声明 – 26/03 – 当财政大臣瑞秋·里夫斯去年十月站出来宣布她的预算时,有许多人警告说,宣布的措施可能会产生与预期相反的效果。由于公共部门的生产力已经远远落后于私营部门,很多人警告说,如果没有对前者进行改善,增加税收门槛和其他商业税可能会对税收产生负面影响,并可能显著放缓经济。这些呼吁被政府忽视,果然,现在六个月过去了,经济前景比去年十月看起来更加暗淡。今天上午,国家统计局宣布财政借款已经超过预算责任办公室公布的预算预测20亿英镑,这对于那些警告政府的税收和支出方式可能对经济信心产生寒意影响的人来说,应该并不意外。可悲的是,这些警告被忽视了,现在许多企业进入了完全的收缩模式,因为预算的累积效应促使许多人暂停招聘、减少员工数量并提高价格。当预算中,OBR对英国经济的增长预测下调至2024年的1%,并在2025年上升至2%时,甚至当时这个预测看起来也是乐观的。而本周财政大臣收到的又一个坏消息是,经济合作与发展组织将2025年的增长预期从1.7%下调至1.4%,并在2026年降低至1.2%。考虑到最近的英国一月份GDP数字显示,英国经济在2025年开局不佳,制造业和建筑业都经历了急剧放缓,这一预测看起来也是有些乐观。随着通货膨胀仍然是一个明显而紧迫的危险,失业率再次上升,财政大臣面临着越来越大的压力,需要采取进一步措施来提振信心,以便我们能够进入2025年。这个月早些时候,财政大臣极力试图将英国经济当前困境的责任推给美国总统特朗普,称其威胁贸易中断和提高关税。可悲的是,考虑到特朗普在1月20日才上任,而许多英国的问题在那之前就相当明显,并且随着新税年的开始,企业试图消化新的国家保险门槛、商业税和最低工资的增加,情况可能会变得更糟。因此,英国消费者还要应对由宽带、地方税、交通、水费和能源等带来的平均600英镑的年度成本上涨,经济前景比以往任何时候都更不确定。这是一场她自己造成的危机,如果她认为进一步加税会解决这些问题,那她就大错特错。需要对政府支出做出艰难的决定,而考虑到我们目前从政府席位上听到的氛围,似乎远未确定该政府是否有勇气去做这些决定。有趣的是,本月早些时候OECD表示,苏格兰的政治家需要培训,以提高他们对财务和经济的理解。这是一个有效的观点,但为何止于此?我们的威斯敏斯特政治家在经济问题上并不受益于类似的指导吗?

英国消费者物价指数(2月) – 26/03 – 自去年9月降至1.7%以来,英国消费者物价指数几乎翻了一番,1月份跃升至3%,远高于预期的2.8%,达到去年3月以来的最高水平。核心价格亦急剧上升,从3.2%上涨至3.7%,这对我们可能在英格兰银行最近会议后看到进一步快速降息的预期造成了打击。对英国消费者而言,更令人担忧的是,中央银行预计今年全年整体通胀将进一步上升,第三季度可能高达3.7%,而能源价格是主要驱动因素。这应该是对英国政府在经济上无知的能源政策的警告,遗憾的是,这可能会被忽视。英格兰银行最近决定维持利率不变,强调了这些担忧,然而从另一面来看,他们也对经济前景的疲弱感到担忧。1月通胀飙升的一个最大组成部分是运输成本,主要是机票,而食品价格也在上涨。随着其他各种成本在4月份开始上升,英格兰银行将不愿意考虑迅速降息的想法,尽管我们可能会看到在今年年底MPC相信目前看到的上升趋势开始消退时采取一些行动。不过,这可能会自然发生,而不是因为英格兰银行所希望的原因,即经济放缓导致需求减弱。

英国零售销售(2月) - 28/03 – 这又是一个突显英国消费者疲弱的领域,在2024年的尾声看到疲软后,12月下降了0.6%,我们在1月却取得了1.7%的温和反弹,这是自8月以来的首次增长,主要是由于食品销售,可能是以外出就餐为代价。然而,非食品领域的销售仍然处于低迷状态,而在线销售也有所放缓。虽然这次反弹显然让人欢喜,但它也表明,在经历了4个月的控制财政后,消费者可能也觉得有必要花一点钱,或许是在考虑夏季时想要预订一个夏季度假。通常,在1月和2月,消费者会开始展望未来,因此我们很想知道我们在1月看到的反弹是否在2月会继续,一些行业也希望能从情人节的消费中获益。根据英国零售联盟的数据显示,2月份消费者依然谨慎,在酒吧和酒馆、体育和超市支出方面出现收缩。

英国和欧洲PMI快报(3月) - 24/03 – 服务业是当前在英国和欧洲推动经济活动的一个领域,无论是在法国、德国还是英国。在2月份,我们确实看到制造业的温和改善,但该领域仍然处于收缩状态,法国的读数为45.8,德国为46.5。在英国,制造业表现愈加恶化,去年底我们所见的超预期表现最终让位于继续下滑,从1月的48.3降至46.9。尽管服务业表现较好,但即便如此,高能源价格也在逐渐扼杀这一领域的经济活动。在德国,服务业表现为51.1,而法国则进一步滑落至45.3。在英国,服务活动保持在51的稳定水平,但新工作量继续放缓,就业情况也一样。

特拉维斯·珀金斯财年公告 24 - 26/03 – 上周的业绩推迟后,由于审计师要求更多时间来完成数字,股票进一步下跌。新日期尚未公布,市场对此的反应非常剧烈,暂时将股票的价格打压至多年来的低点。市场反应的激烈是可以理解的,因为如此晚才宣布推迟,很明显,尽管面临 CEO 因健康问题辞职带来的干扰,财务数据可能都无法准备好。本周能得到财务数据吗?谁知道呢,因为网站上没有任何关于何时发布的消息。

金雀花财年公告 25 – 25/03 – DIY零售商近年来经历了艰难的时期,生活成本的上涨对整个行业造成了重创。原材料成本的上升大幅侵蚀了利润及消费者支付更高价格的能力。尽管B&Q和Screwfix的母公司金雀花的表现好于大多数同行,但其股票仍远低于去年9月的峰值。在预算宣布前后,消费者信心的崩溃使得公司的股票在今年年初找到了227便士的适度支撑。在第三季度,金雀花报告第三季度销售32亿英镑,总的同类销售下降了1.1%。按地区划分,Screwfix再次成为救命稻草,第三季度报告销售额为6.81亿,增长了4.6%。而B&Q的销售额下降了1.1%,至9.36亿。因为法国市场再次让业绩下滑,销售的同类销售下降了4.3%。去年12月,金雀花宣布将其罗马尼亚业务以7000万欧元的价格出售给阿尔特克斯·罗马尼亚,预计该交易将在下一个财年完成。按照全年预期,英国和爱尔兰市场的交易预期持平,税前利润预计为5.1亿至5.4亿英镑。这是对去年第三季度财报之前55亿上限的适度下调。公司表示预计今年将按先前指引实现全部1.2亿英镑的成本削减。预算对其英国成本基础的影响预计约为3100万英镑,而法国的各种变动预计将让其支出1400万,并且在任何减轻措施之前。金雀花表示,只有部分额外费用可以减轻,这意味着将对整体盈利能力产生影响。

Fevertree 财年公告 24 – 25/03 – 实在是个代表着伟大英国成功的故事,当Fevertree于2014年11月首次上市时,公司的估值为1.544亿英镑,股票以每股134便士的价格上市。在上市后的直接反应中,股价迅速上涨,2018年11月达到4161.5便士的峰值。自那以来,股价有所平稳,滑落至885便士的疫情低点,再在2022年初回升到2876便士,然后开始当前的下滑。很难准确地给出股价自2022年大峰值以来慢慢下滑的单一原因,但部分原因可以归结为某种程度上的成长烦恼。作为碳酸饮料市场的清新新面孔,它仍然是调味饮料领先的出口商之一,但显然与美国南格拉泽酒类的交易,虽然提高了收入,但却出现了一些意想不到的挑战,特别是在利润率和整合成本方面。2018年,毛利率超过53%,到2020年中期下降至46.8%,尽管这一点与疫情有关,因为酒吧关闭,但商店销售因顾客居家而上升。查看更广泛的数据,明显其美国市场最为强劲。在其最后一组数据中,公司报告上半年总集团收入为1.729亿英镑,下降了2%,而美国业务收入则上升了7%,达到6030万英镑。英国市场的收入下降了6%,降至5090万英镑,毛利率为35.9%,尽管这比上个时期的30.7%有所改善。对于2024财政年度,总收入预计将在3.6亿英镑左右,预计增长在4%到5%之间,预计毛利率将改善600个基点。今年1月,公司与Molson达成战略协议,后者以价值7100万英镑的股权收购了公司的8.5%股份,上个月以股票回购方式返还给股东。

GameStop财政第四季度24 – 25/03 – 在本世纪初的早期报道中占据了如此多的头条后,该“迷因股票”在过去12个月内已平稳下来,价格维持在每股20美元左右,这与2021年的高点相去甚远。我们确实在去年5月和6月期间见证了一段波动期,因报告显示“怒吼小猫”凯斯·吉尔在社交媒体上重新出现在长达三年的休假之后。尽管一线员工的专业知识和热情,企业在盈利方面仍然面临挑战。第三季度收入下降20%,降至8.603亿美元,不过企业仍成功实现了1740万美元的利润,得益于利润率的提高,达到了2.02%。为了进一步削减成本并精简企业,首席执行官瑞安·科亨上个月宣布,公司将考察出售其加拿大和法国业务,CEO将责任归咎于高税收、自由主义、社会主义、进步主义、觉醒主义和多元化、平等与包容。第四季度的数据对于零售行业在圣诞期间的整体表现尤为重要。去年第四季度的收入为18亿美元,而2023年的净销售额为52.7亿美元,低于2022年的59亿美元。鉴于今年头三季度的销售总计为25亿美元,今年将很难接近这个数字。而这一下降部分可以归因于全球关闭超过280家门店。预计每股利润将为0.09美元。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

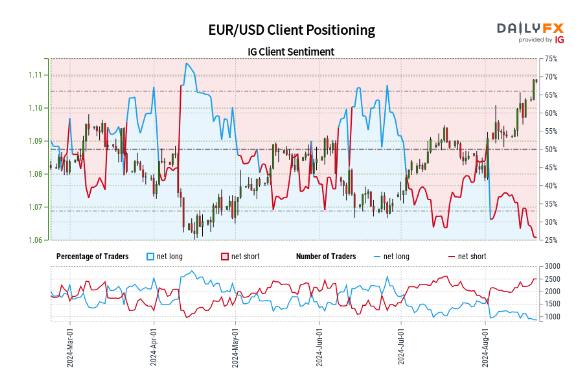

25.61%的交易员是净多头交易员短线交易员与多头交易员的比...

25.61%的交易员是净多头交易员短线交易员与多头交易员的比... 鉴于四月份通胀数据不确定,英格兰银行可能会采取观望态度。英格...

鉴于四月份通胀数据不确定,英格兰银行可能会采取观望态度。英格... 离美国总统选举结束不到一周的时间。但在此之前,市场将要经历一...

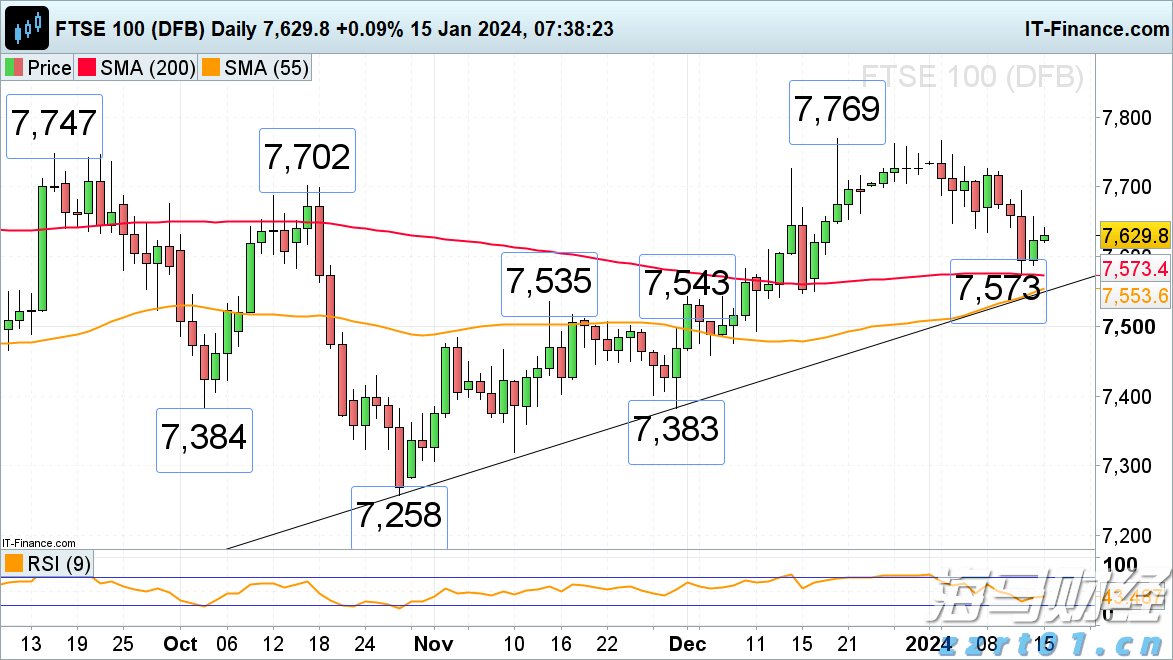

离美国总统选举结束不到一周的时间。但在此之前,市场将要经历一... 富时100试图在月度GDP数据略好的情况下恢复。德国DAX...

富时100试图在月度GDP数据略好的情况下恢复。德国DAX...