经过一个月的剧烈波动、跨资产的晃动和纯粹的第一季度混乱,所有宏观交易者心中的热门问题是:真正隐藏在互惠关税幕后的是什么?随着市场准备迎接更多政策上的“烟火”,道琼斯指数、标准普尔500和纳斯达克都收盘下跌,这并不意外,因为关税焦虑依然是压制市场的主要逆风,遮蔽了一切。

波动性的核心在于对我们正向滞涨的坏情绪光谱的边缘漂移的日益敏感——这是上涨成本和全球经济增长放缓的有毒组合。虽然情绪尚未 outright 走向衰退(还没有),但一片不确定的阴云,继续模糊任何有意义的风险反弹的跑道。在这种环境下,宏观交易者面临着一场全面的身份危机,因为关税既代表了通胀的冲动,也抑制了增长,这是一个难以干净对冲的双刃剑。

与此同时,市场在周五的 PCE 通胀数据公布前已经连续出现亏损,这是美联储首选的价格指数的重要数据。这里若出现一个“热”数字,可能会再次重创近期放宽政策的希望,持续困扰美联储的粘性通胀依然在他们的仪表板上。共识已经倾向于核心数据的上升,除非出现有意义的意外下行,否则将使降息梦想继续遥遥无期,并加强美联储“长时间保持高位”的态度。

不过,虽然汽车关税的头条新闻引发了许多骚动,但股票和外汇市场的反应却出乎意料的平静。缺乏全面的恐慌表明,尽管关税风暴即将来临,市场并没有定价美国经济衰退,这在其他模糊的宏观背景中显得格外难得。

但有一个要点:在这种以新闻为主导、政策密集的环境中,数据不仅要超出预期——它必须大幅超出才行。一个较软的 PCE 数据可能会带来些许缓解,但积极的意外必须穿透关税的“噪音底线”,才能产生任何有意义的影响。否则,我们只是处在一片不确定的迷雾中,牛市和熊市的参与者看起来同样疲惫。

毕竟,我们即将进入月末——这本身就是牛市和熊市都在场外观望的好理由。没有人想在再平衡的交火中被夹在中间,特别是在仓位调整、投资组合修整以及 CTA 流动性可能加强波动的情况下。

尽管全球的汽车股票在特朗普总统针对进口汽车提出的激进关税影响下遭遇重创,但外汇市场却在讲述着一个截然不同的故事。尽管新闻头条在大肆宣扬惨败,受影响最大的汽车出口国货币却稳住了脚跟,仅出现小幅波动。墨西哥比索下跌了1%,日元和加拿大元也有所下滑,但有趣的是,欧元和韩元分别上涨了0.3%。这并不是大多数人预期中关税冲击的反应。

深入分析就会发现:许多关税风险早已体现在外汇市场中,这在拥有强预期指导和新闻影响的市场中并不罕见。而且,从年初至今,美国四大汽车出口国的货币——墨西哥、日本、加拿大和韩国——都在对美元走强。除了韩元外,自特朗普就职以来,这些货币也都有所上涨。这并不是巧合——这是一个更广泛的美元疲软叙事的一部分,而我认为白宫对此并不反对。

我们已经倾向于均值回归交易已有一段时间(做多美元),而汽车关税的头条新闻给了利润提取者一个很好的退出机会。但对许多宏观交易者而言,美元缺乏持续买入的情况让人感到困惑。从表面上看,这些关税应该对这些以出口为主的经济体的宏观前景造成巨大冲击。但是我们看到的却是外汇市场陷入了一种身份危机。

放大视角,问题开始明朗化:你是因为关税推动的通胀而持有美元,还是因为美国经济增长乏力和滞涨风险上升而抛售美元?我偏向于后者——但时机非常重要。随着我们逐渐走出关税公告的轰动效应,注意力将转向真实世界对信心的影响以及硬数据:消费、资本支出、PMI 调查以及最终的第二季度 GDP。

在特朗普总统针对汽车进口的最新关税攻击引发全球贸易紧张局势加剧之际,投资者争相寻求安全,黄金在周四创下历史新高。随着风险资产剧烈波动,全面贸易战的阴影再度浮现,黄金正完美地发挥着其避风港的作用。这一公告在股市引发了震动,但对黄金多头来说,这恰是推动价格进入未知领域的完美助力。

与此同时,在幕后,对实物黄金的需求正在悄然上升。交易所库存仍处于囤积模式,随着我们深入第二季度,预计黄色金属会作为对抗经济动荡、持续通胀和地缘政治噪音的对冲工具,吸引新的流入。

我怀疑黄金将在这里失去多大高度——当它开始整合时,更可能是这个金属正在盘旋在跑道上,等待下一次的起飞许可。

市场或许已消化了最初的汽车关税冲击,但真正的考验仍在前方——当二级效应开始在全球需求、消费者信心和投资流动中产生影响。保持警惕——这个故事才刚刚开始。

我认为目前的白宫并不会因为美元的轻微疲软而失眠——这可能有助于促进贸易、提高跨国公司的收益,甚至有助于实现再平衡。但我们不要过于乐观:一场全面的“海湖庄园协议”将是经济自我破坏的典范。

根据特朗普新任经济顾问委员会主席斯蒂芬·米兰的说法,美国贸易失衡的根本原因在于美元被高估。在他最近的文章中,米兰提出了一个大胆——有人会说放肆——的论点:美元的强势,由于外国对国债的持续需求以及作为全球储备货币的角色,扭曲了美国经济。廉价进口、缺乏竞争力的出口、制造业的空心化和不断增加的赤字——在他看来,这都源于“美元问题”。

他的解决方案是什么?所谓的海湖庄园协议——一种现代版的1985年广场协议,但更具力度。贸易伙伴将被迫积极出售美元和国债,以避免关税报复以及潜在的美国安全保障的撤回。这是一种带有强硬手段的经济外交。

但让我们说实话:这很难推广。全球贸易动态已经演变。如今,像中国和印度这样的国家生产着质量高、竞争力强并符合西方消费者标准的商品。把美元的强势归咎于美国经济中的每个结构性缺陷是一种懒惰的叙事——这掩盖了基础设施投资不足、过时的劳动力政策以及制造业中的创新瓶颈等问题。

从市场的角度来看?即使提出这个想法也可能在全球资本流动中引发震动。迫使中央银行抛售国债可能会使收益率大幅上升,收紧金融条件,并破坏债市。风险资产会动荡不安,美元作为全球锚货币的角色可能受到严重削弱——这是一场为了微小贸易利益而冒的危险游戏。

因此,虽然轻微的美元疲软可能在西翼得到悄然欢迎,但任何接近于协调、从上而下的美元贬值运动都将越过危险的边界。美国有工具来修复其经济失衡——打乱全球货币体系并不是其中之一。

MicroStrategy目前持有超过25万比特币(约占加密...

MicroStrategy目前持有超过25万比特币(约占加密... AUD/USD在周五的回落后再次跌破了0.6600关口。美元...

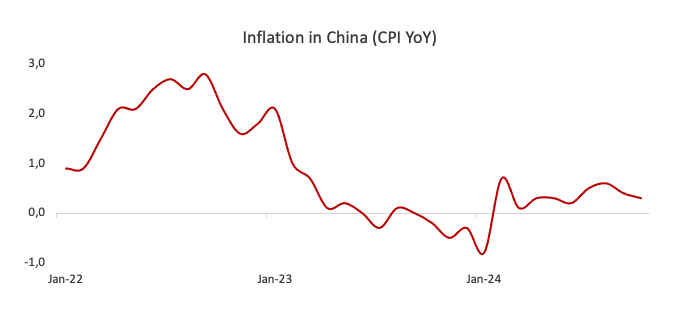

AUD/USD在周五的回落后再次跌破了0.6600关口。美元... 情绪数据与硬数据:欧洲未来艰难的时期。欧元/美元暗示在长期涨...

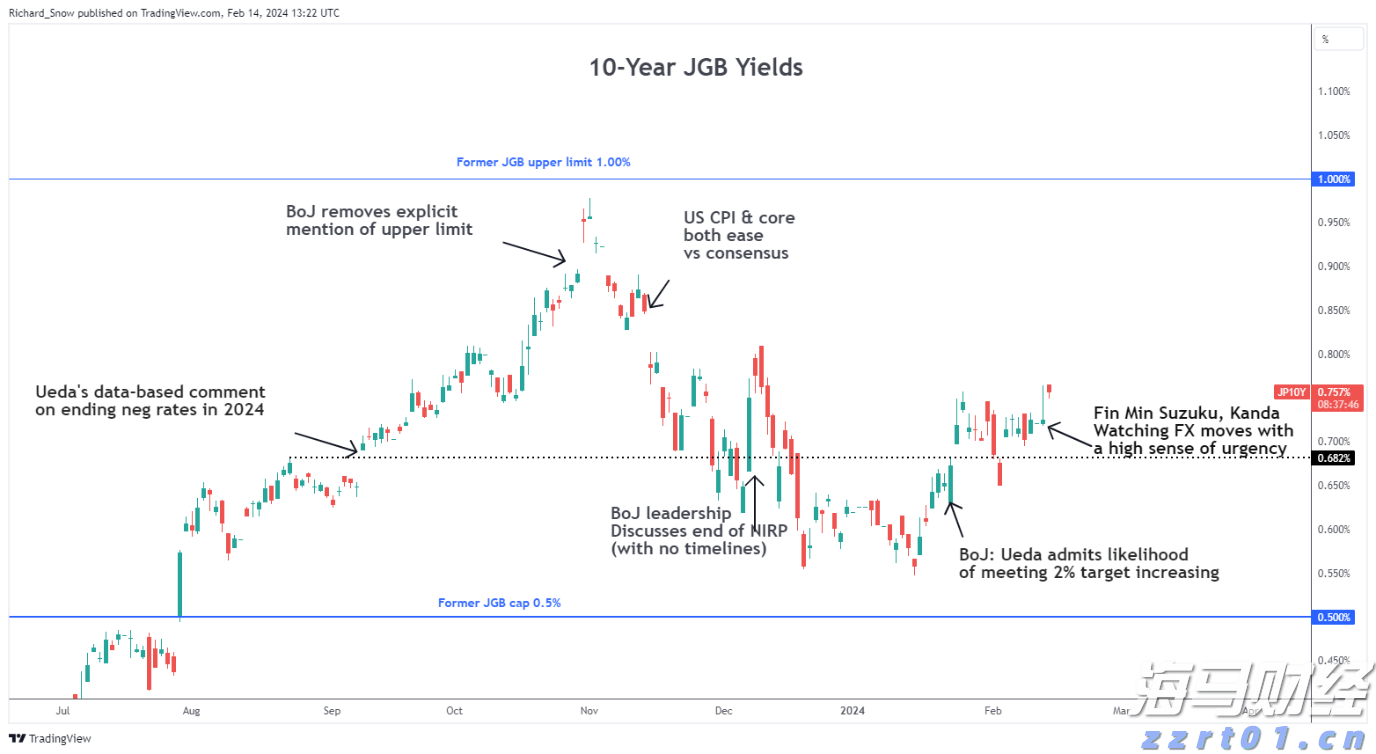

情绪数据与硬数据:欧洲未来艰难的时期。欧元/美元暗示在长期涨... 日本的首席货币官员提到了由于日元疲软而进行外汇干预的可能性。...

日本的首席货币官员提到了由于日元疲软而进行外汇干预的可能性。...