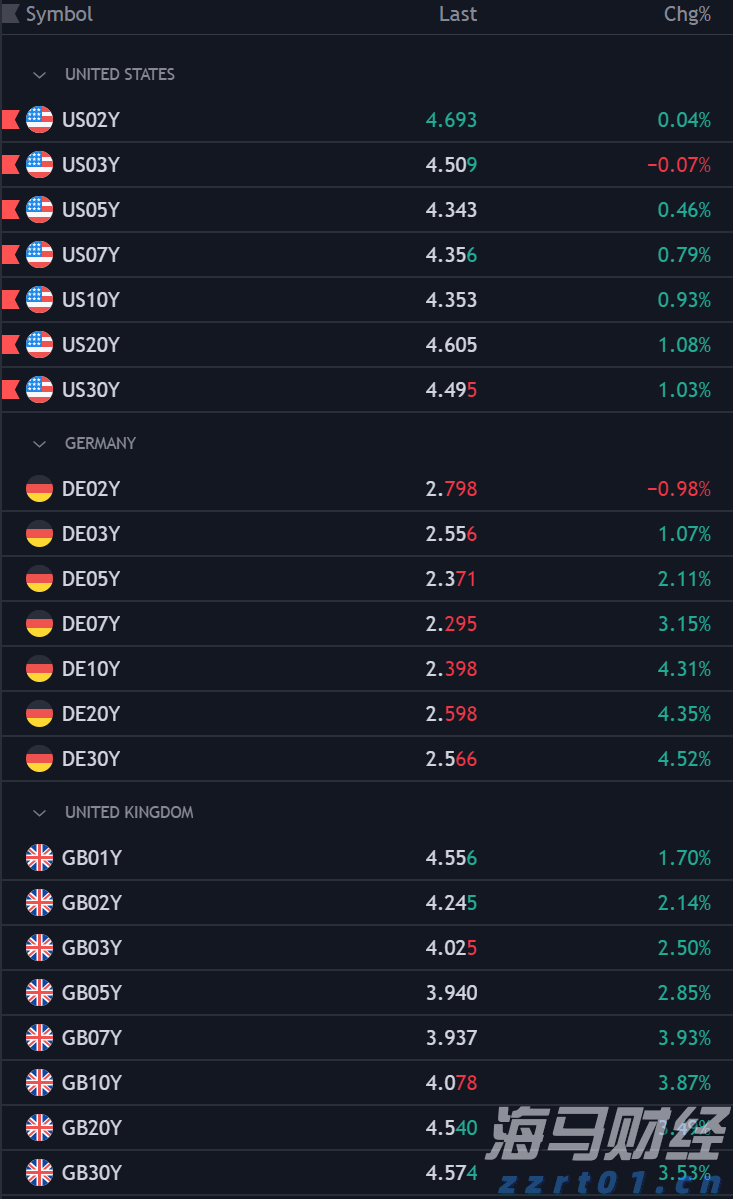

在当前市场抛售中,债券不再是一个安全的避风港。今天,长期债券普遍下跌,然而,英国的变化最为明显。10年期国债收益率涨幅达到16个基点,其抛售速度比10年期美国国债收益率还快,而在30年期国债上,抛售更加剧烈,今天最高曾上涨30个基点,达到了自1998年以来的最高水平。但为什么即使英国在美国的对等关税中相对轻松,国债仍然被抛售呢?

原因在于,这次抛售的原因已经超出了美国的贸易政策。上周对等关税的宣布导致了股市和其他风险资产价格的重大抛售。当一些资产类别受到压力时,投资者和交易者的损失会堆积,他们不得不出售其他投资,包括政府债券这样的避险资产。

现在,英国债券市场面临的问题是流动性和仓位。英格兰银行今天发出警告,指出近年来,英国国债市场中的杠杆押注已经激增至超过650亿英镑。这些押注通常由对冲基金持有,自从关税引发的抛售以来,这些对冲基金损失惨重。英格兰银行指出,债券市场的修正风险很高,因为对冲基金在其持仓上面临显著的保证金追缴,这将加剧抛售。这也意味着,市场的抛售,特别是债市的抛售,已经与基本面脱节。

如果有好消息的话,那就是英格兰银行在过去几个月中一直在强调对冲基金在英国债券上杠杆仓位的问题。毫无疑问,对冲基金被利兹·特拉斯预算危机中迅速上升的波动性吸引进入了英国债市。那时,他们能以低廉的价格购买英国债务,但现在,跨越大西洋的类似政治人物正在金融市场上造成混乱,对冲基金将为此付出代价。

并不是所有人都会,但我们正处于可能出现“断裂”的边缘。正如沃伦·巴菲特所说,这是一个能够看出谁在裸泳的时刻。英格兰银行可能已经为这场危机做好准备。如果抛售在接下来的几个小时和几天内继续,那么预计会提供更多的流动性工具,以确保英国的金融系统运转顺畅。如果中央银行介入,这可能会提升金融市场整体的风险情绪。

美国股指期货指向在格林威治标准时间1430时再次大幅低开,而美元普遍走弱,因为较高的国债收益率未能保护美元免受特朗普总统关税计划所带来的政治风险溢价的影响。周三很难找到乐观的情绪,今天美国交易时段的结果对于金融市场未来的方向具有关键意义,可能也会影响特朗普总统的政治前途。

来源:XTB 和 Bloomberg

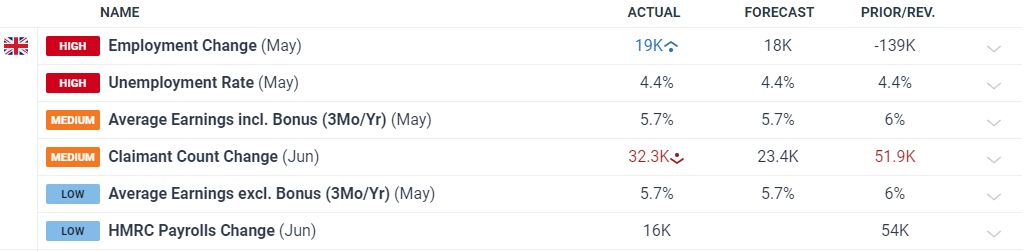

英国的失业率保持在4.4%,数据基本符合预期。英镑/美元受到...

英国的失业率保持在4.4%,数据基本符合预期。英镑/美元受到... 美元通过DXY指数体现,随着全球收益率的飙升而从多月高点回落...

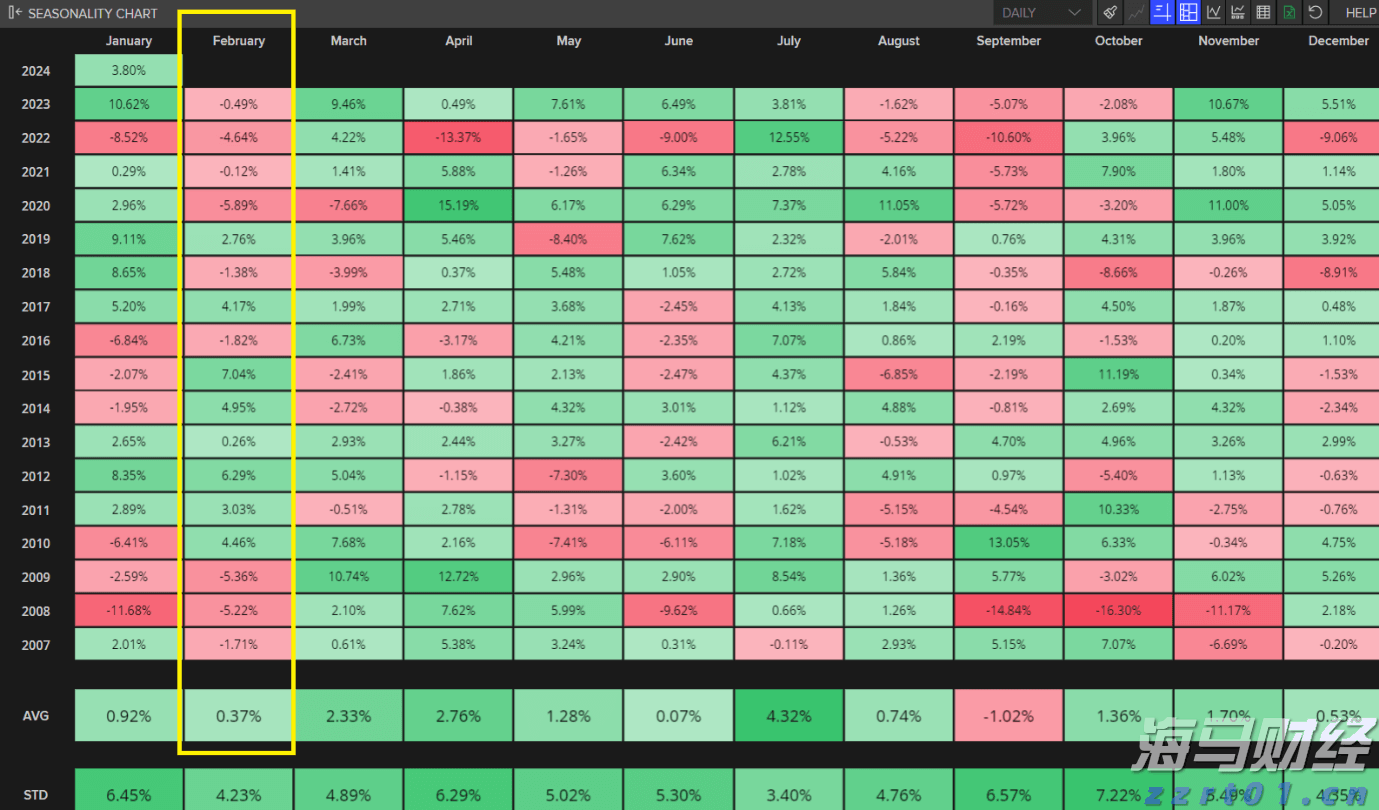

美元通过DXY指数体现,随着全球收益率的飙升而从多月高点回落... 近年来,S&P 500在二月份的回报微弱。选举年往往在开始时...

近年来,S&P 500在二月份的回报微弱。选举年往往在开始时... 英镑澳元汇对现在正在突破预期的看涨abcde感兴趣的跑步三角...

英镑澳元汇对现在正在突破预期的看涨abcde感兴趣的跑步三角...