1) 英国失业率/工资(2月)- 04月15日 - 最近几周,政治圈内关于四月将给数百万养老金领取者和劳动者带来大幅提升的讨论颇多,这得益于去年宣布的最低工资增长以及养老金的提升。

工资增长在过去几个月中有一些超过通货膨胀的增加,去年底的数据表明,12月的平均每周收入在三个月内增长了5.9%。私营部门的工资增长更高,达到了6.2%,而失业率仍然相对较低,保持在4.4%,因此英格兰银行不太可能传达出它们在追求通胀目标方面的决心有所下降,尽管英国经济疲软。

一月份的数据表明,工资增长稳定在5.9%,而失业率保持不变,仍在4.4%。不过,这些就业数据非常可疑,因为愿意填写调查表的人数大幅减少。

年薪增长最高的行业是酒店和零售,达到了6.3%,这正是本月面临国家保险费用大幅上涨的行业。

如果英国经济继续像过去两个季度那样挣扎,这些行业可能会开始出现裁员,因为消费者支出开始放缓。

经济inactive的比例也依然高得惊人,达到21.5%。

2) 英国消费者物价指数(3月)- 04月16日 - 近期头条通货膨胀几乎没有放缓的迹象,这给英格兰银行带来了另一个打击,使其在寻找进一步降低基准利率的机会时面临挑战。中央银行的问题是,尽管去年八月以来它们已经降低了三次借贷成本,总共下降了75个基点,但这些减少并没有在英债市场上反映出来。自去年十月以来,头条CPI从1.7%上涨至1月的3%,然后在2月略微回落至2.8%。尽管这令人欢迎,但头条通货膨胀的放缓掩盖了核心CPI通货膨胀仍远高于2%,达到了3.5%,服务业通货膨胀甚至更高,达到5%。根据英格兰银行自身的估计,它预计今年头条通货膨胀将最高达到3.7%后回落,而一些独立经济学家则预计价格将高峰甚至达到5%。鉴于关税预计也将对价格施加上行压力,中央银行可能会发现自己陷入困境。市场在努力定价未来几个月可能出现的各种情况,近期更高价格的短期风险被对长期可能出现价格通缩的担忧所抵消。我们已经看到能源行业价格下跌,油价急剧下降,应该能够在短期内提供一些缓解。

3) 欧洲央行利率会议 - 04月17日 - 随着欧盟决定对美国关税作出反击,价格上涨的风险依然是对欧洲经济的直接威胁。我们也开始看到欧洲央行决策委员会在是否需要进一步降息方面存在分歧。

作为第一个开始降息周期的中央银行,欧洲央行在降低其头条利率方面已走得更远,自去年6月以来进行了6次25个基点的降息,将头条利率压至2.65%,远低于美国和英国的4.5%。

欧洲央行面临的更大问题是,任何进一步的降息是否能够帮助欧元区摆脱目前的低增长陷阱。德国政府最近对其债务刹车的修改增加了对于大规模财政刺激的乐观预期,但这可能仍然需要一段时间才能实现。

在法兰克福最近的一次新闻发布会上,欧洲央行行长克里斯蒂娜·拉加德表示,由于近期全球不确定性增加,欧洲央行在短期内越来越难以保证实现其2%的通胀目标。近期能源价格的下降在短期内可能会受到欢迎,尤其是自去年10月以来头条通货膨胀急剧上升的背景下,尽管我们看到3月份有所放缓,从2.5%滑至2.3%。

与英格兰银行面临的类似问题是,核心通货膨胀仍然顽固地保持在2.6%。这可能暗示在即将到来的四月会议上将会暂停政策,因为政策制定者继续权衡以往降息对整体经济的涓滴效应。

4) 美国零售销售(3月) - 04月16日 - 美国消费者支出在一月份之前相对抗跌,但年初出现了0.6%的下降,引发了一些对美国经济减速的担忧。

一月份放缓的主要原因可以归结为影响美国东部和中部大部分地区的极寒天气。

在二月份,我们确实看到0.2%的温和反弹,虽然略低于市场预期,但在直接关系到美国GDP的控制组指标中,数据却好于预期,上升了1%。

尽管如此,虽然二月份的数据表明美国经济依然坚韧,但消费者信心的数据显示出另一番景象,自年初以来急剧放缓。

三月份,美国消费者信心下降至92.9,较去年年底的104.7显著下降。

这告诉我们美国消费者如何看待美国经济?就业市场依然表现良好,短期内没有减速的迹象,但考虑到特朗普政府的各种噪音和干扰,有谁能指责美国消费者在2025年即将到来时稍微谨慎呢。

5) B&M欧洲零售第四季度财报 - 04月15日 - 尽管是折扣零售商,并且在最近的第三季度交易更新中显示出稳健的业绩改善,但其股价仍然持续承压,上个月降至五年前Covid封锁以来的最低水平。

作为一家折扣零售商,这家企业在过去12个月中的表现相当稳定,英国业务在第三季度的收入增长2.8%,达到了13.9亿英镑。今年迄今收入增长3.3%,达到35亿英镑,法国业务的收入增长也获得了相当不错的提升。Heron Foods业务似乎是主要的弱点,今年迄今收入下降1.2%,降至4.11亿英镑。该零售商表示计划在整个集团开设73家新店,其中45家在英国。

董事会宣布于2月14日支付每股15便士的特别股息,但股价依然不被看好,在去年12月被剔除出FTSE100后表现不佳。

在2月份,首席执行官亚历克斯·鲁索宣布退休,公司计划寻找接替者,并且下调了集团调整后的EBITDA预期,从620百万英镑至650百万英镑,下调至605百万英镑至625百万英镑。

6) 赛恩斯伯里财年2025 - 04月17日 - 赛恩斯伯里在1月份最后一次报告时,报告总销售增长为3.7%,其中食品销售为4.1%。圣诞节的销售增长为3.8%。整年赛恩斯伯里表示,它预计将实现10.1亿至10.6亿英镑的基础经营利润,增长7%,零售自由现金流至少500百万英镑。

该超市连锁表示,国家保险费的上涨将使其新财年的运营成本增加1.4亿英镑,并可能导致员工人数以及价格上涨方面的艰难选择。

3月,赛恩斯伯里的股价再次受到压力,跌至两年半以来的低点,整个行业随着阿斯达宣布要开始降价以挽回市场份额的损失而遭遇下滑。

对利润可能进一步受到压力的担忧再次导致股价下滑,当时行业同行特易购警告称,尽管报告全年的调整后利润上升10.6%至31亿英镑,但在即将到来的财年中利润会下降。

特易购在指引中表示,预计即将到来的财年的集团调整后营业利润将下降,在27亿至30亿英镑之间。赛恩斯伯里已在降低成本基础和员工人数方面开始行动,早些时候宣布关闭咖啡厅和糕点柜台。

为了在整个业务中分担压力,赛恩斯伯里还表示将考虑减少高管岗位的20%,以期在未来几年节省超过10亿英镑的支出。

7) Deliveroo第一季度财报 - 04月17日 - 从股价来看,你会认为Deliveroo表现不佳。然而就在一个多月前,该公司报告了它的首个年度盈利,而股价却迅速下滑至一年的低点。该公司不仅报告了290万英镑的年度利润,还成功产生了8550万英镑的自由现金流,并宣布了一项1亿英镑的股票回购计划。总交易额增长了5%,推动收入提高2%,达到20.7亿英镑。股价的下滑似乎是由于对2025年指引的不满,该公司将实现4% EBITDA利润率的目标推迟到2026年中期。尽管自那时以来我们看到了一定的反弹,但未能按时实现该目标并不应掩盖我们对最终实现该目标的期待。尽管如此,本周的第一季度更新应该能为我们提供该部分英国经济的运作情况,因为收入在生活成本上升的背景下持续受到压力。

8) Netflix第一季度财报 - 04月17日 - 尽管在过去几周美国市场上出现了大规模抛售,但Netflix的股价表现相对较好。尽管与1月份强劲的第四季度数字相比,股票仍远低于2月份的高点,但它们依然处于多年来的长期趋势之中。该公司股价本月早些时候从200日均线反弹,但又滑落至一月份发布第四季度数字前的水平。

回顾第四季度的数据,表现非常强劲。第四季度的收入为102.5亿美元,同比增长16%,得益于订阅人数增加15.9%,达到了3.0163亿。第四季度新增订阅用户1890万,创单季度最高纪录。利润也大幅上涨,达到18.7亿美元或每股4.27美元。尽管第四季度的营业利润率从第三季度的29.6%小幅降低至22.2%,但仍明显高于去年同期弱季度的16.9%,因为新内容的成本被吸收。

2024年的总收入为390亿美元,高于2023年的337亿,营业利润率从20.6%上升至26.7%。对于2025年,Netflix持乐观态度,将其年度收入预期提高至435亿到445亿美元,基于2025年1月1日的外汇汇率,同时将第一季度的营业利润率提高至28.2%,因为价格上涨持续影响着财务表现。

净收入预计将上升至24.4亿美元,投资者将在此方面寻找2025年预期的任何变化,因为全球消费者对全球市场变动的反应。延迟在2023年开始对冲其外汇风险的决定,现在在其收入和利润中显现出来,这是一个早该做出的决定,因为其60%的收入来自海外市场。

在区域层面,Netflix在订阅用户数量上都有稳定增长,有助于推动各地区的净新增用户的强劲增长。

9) 高盛第一季度财报 - 04月14日 - 银行盈利季继续进行,摩根大通为行业设定了基准,现在关注其他银行。像摩根大通一样,高盛在2024年也有一个强劲的收尾,第四季度收入为138.7亿美元,利润猛增至每股11.95美元,推动年度收入提高至535.1亿美元,利润达到142.8亿美元。

该银行报告第四季度利润几乎翻倍,达到41亿美元,而成本则下降。利润主要来自于股票和固定收益交易,均大大高于预期,分别为34.5亿美元和20.5亿美元。

另一个强劲的领域是资产与财富管理,收入增长8%,达到47.2亿美元。对并购和其他交易激增的乐观预期推动了银行业在今年初的强劲表现。然而这些预期在最近几天受到重创,让人不得不质疑今年初的乐观情绪是否会在短期内恢复。增加的并购交易通常需要一个稳定的宏观经济前景,而目前这一点正是我们所缺乏的。

美国政府的最新举动可能打破了年初的乐观情绪,更不用说近期的市场波动可能对整个行业造成巨大损失。

这反过来又可能促使某些领域的盈利预警。初步预计第一季度每股利润为12.33美元。

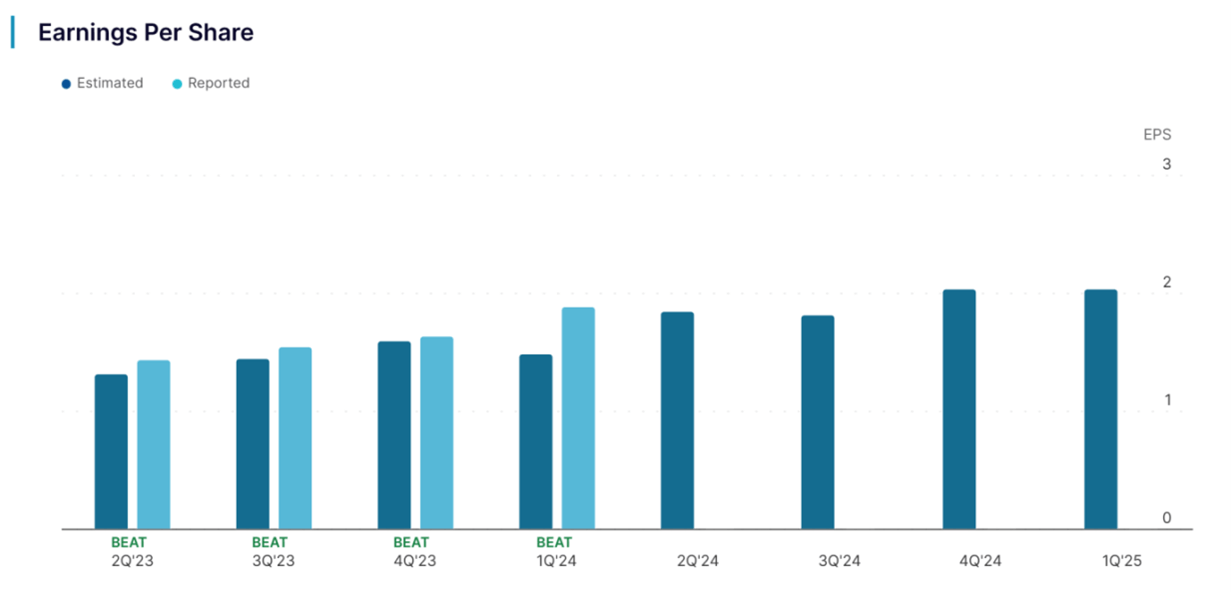

Alphabet公司今年二季度的预期每股收益(EPS)为1....

Alphabet公司今年二季度的预期每股收益(EPS)为1.... 欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1...

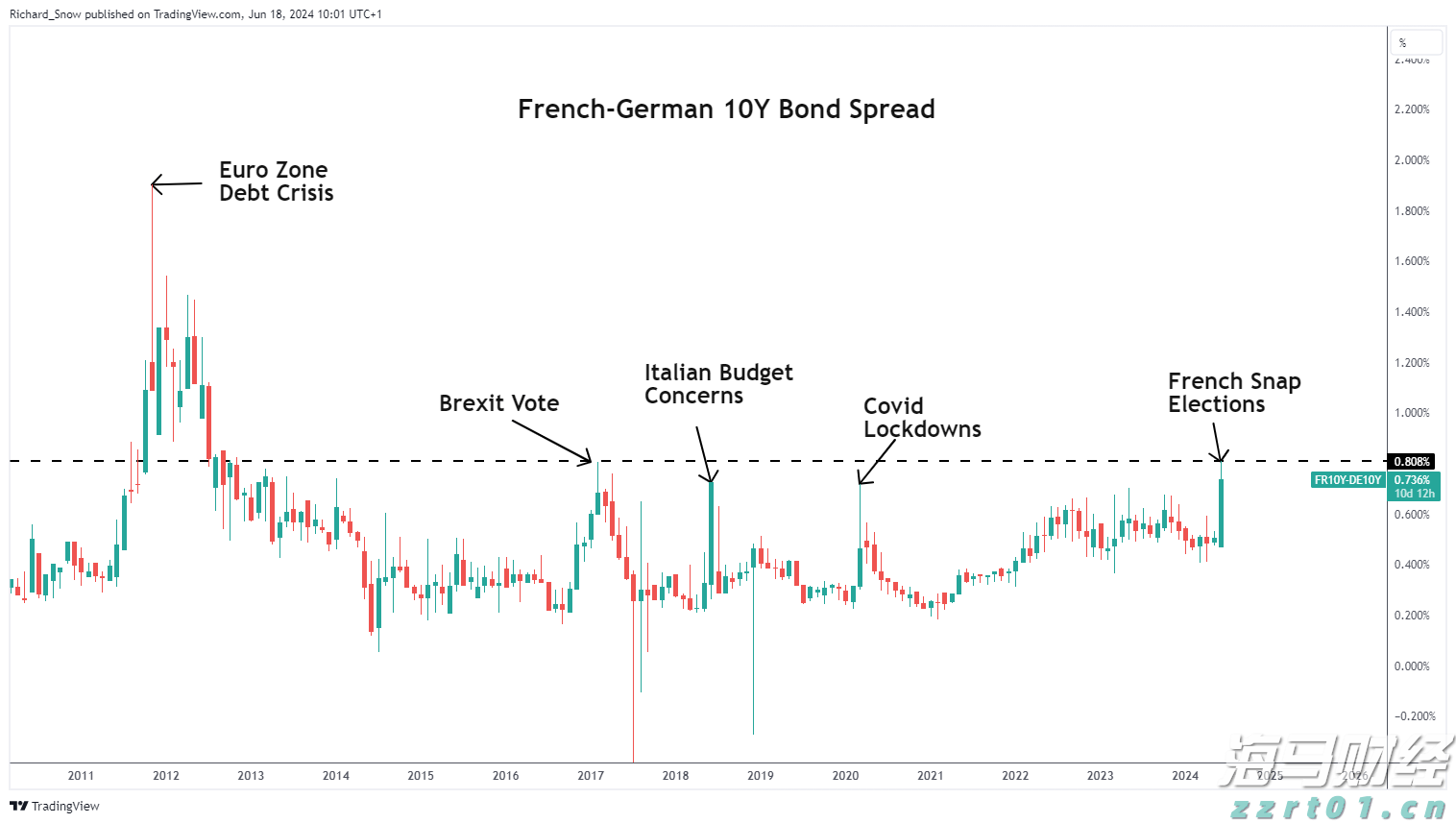

欧元/美元从支撑区$1.0778-62反弹,超过了其位于$1... 当选举即将来临,焦点重新回到欧洲,特别是法国。欧洲央行是否会...

当选举即将来临,焦点重新回到欧洲,特别是法国。欧洲央行是否会...