由于独立日,美国市场将迎来一个四天的交易周,这将为我们判断欧元/美元是否能在短期内尝试突破1.20提供很多机会。关注的重点将是参议院对“大美丽法案”的投票,而对外汇市场来说,最大的事件则是周四的美国就业数据,这将是对近期美联储鸽派押注的现实检验。在那之后,注意9月7日的关税截止日期。

七月的上半月对于外汇市场可能是决定性的,重点关注三个事件:参议院对“伟大的美丽法案”(OBBBA)的投票,该法案是美国总统唐纳德·特朗普希望在7月4日之前通过的;周四的美国就业数据;以及7月9日互惠关税暂停的到期。昨天,OBBBA在参议院通过了一项狭窄的障碍,以51票对49票通过了动议,开启辩论。修正案投票将从今天开始,尽管大多数预计将会失败。这项法案当前形式是否有足够的支持回到众议院仍不确定,有报道称八名共和党参议员表示反对。与此同时,国会预算办公室现在估计经过修正的法案将在未来十年内增加3.3万亿美元的债务,高于众议院版本的2.8万亿美元——这对于美国的财政前景显然不是个好消息(在这份报告中更多关于OBBBA的赤字影响)。这可能是导致今天早上美元承压的原因,日元则在G10货币中吸引了最多的升值。

然而,美元在赤字故事上的交易近期并不活跃;毕竟,需要国债的重大反应才能传导到外汇市场。它可能在中期考虑中发挥作用,使美元保持疲弱,但在这种情况下很难单独隔离其影响。近期美元的故事似乎几乎完全取决于美联储,即使当前的7月9日关税截止日期也似乎是次要的。

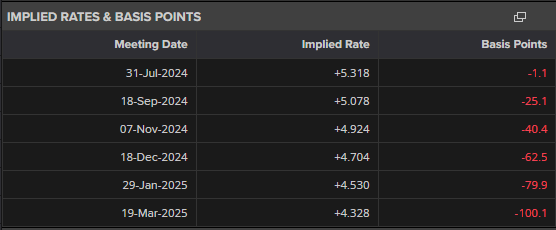

市场完全定价了9月降息的可能性,并且大约有五分之一的机会在7月降息。这相较于美联储最新的谨慎通讯显得相当鸽派,但鉴于有两名FOMC成员公开讨论过7月的行动,如果本周的数据极为令人失望,可能会促使再次大规模抛售美元。最大的发布无疑是周四的就业报告,直接与美联储的第二项任务相关。非农就业人数的共识预期为113,000,彭博的私密数字为104,000,而我们的预测为100,000,这可能不足以引发对7月降息的激烈押注。

在非农数据发布之前,美元对即将发布的数据高度敏感,ISM制造业指数和JOLTS数据将于明天公布,ADP非农数据在周三。

风险的平衡仍然倾向于对美元的下行,但我们对非农就业和未来几个月通胀轻微上升的预测意味着市场对鸽派定价过高。到9月的降息可能最终会被排除,美元可能会出现一些短期支撑。相反,如果非农数据令人失望,DXY指数甚至在没有OBBBA和关税因素的情况下也可能跌破96.0。

在我们的周四报告中,我们考察了欧元/美元达到1.20的前景,强调美联储的定价、关税和美国赤字问题是推动其大幅上升的主要因素。如同在美元部分讨论的那样,这些主题将在七月上半月持续占据核心地位。

从欧元的角度来看,国内因素发挥的作用较为有限。然而,本周发布的6月CPI数据可能会引发短期欧元/美元掉期利率差的波动——这是欧元/美元近期表现出高度敏感的一个指标。在两年期的期限上,利差进一步收窄,偏向欧元。目前为-148个基点,较5月底变化+30个基点。市场目前预期欧洲央行将于12月首次降息,我们认为从这里看风险更倾向于鸽派重新定价。

德国的通胀数据今天早上发布,已经开始对市场产生一定影响。预期头条数据将从2.1%小幅加速至2.2%。预期欧元区整体数据在明天也将有类似的增长(从1.9%到2.0%),但核心数据预计将维持在2.3%不变。

欧洲央行本周在辛特拉召开年度论坛,虽然由于中央银行在最新的政策会议上已经在其通讯中进行了转变,我们认为市场的影响风险不大,且似乎处于舒适的位置关注数据和关税的发展。

我们的基本预期是,一旦数据未能支持最新的降息预期,美联储的鸽派重新定价将使欧元回升至1.15-1.16。尽管如此,美元当前的向下风险组合使七月的上半月成为可能触及1.20的最佳窗口之一。

美元/加元在周五由于特朗普总统退出与加拿大的贸易谈判而急剧上涨后,现在回落。周日,加拿大财政部长宣布撤回曾导致美国退出贸易谈判并威胁征收新关税的3%大型科技税。双方将重启谈判,目标是于7月21日前达成协议。

加元的反弹相对有限,显示出对谈判如何顺利进行及其协议的深度仍存在一些担忧。

尽管最终的协议可能在交叉盘中为加元提供短期支撑,但我们对该货币长期前景并不感到兴奋,因为关税仍对加拿大的增长产生重要影响,市场可能低估了加拿大央行降息的可能性。

本周,我们的关注点从匈牙利和捷克共和国转移到波兰和土耳其。今日,波兰将发布6月通胀数据,这是中东欧地区首次发布的CPI数据。我们的经济师预计头条通胀年率将保持在4.0%,这与市场一致,核心通胀预计将从3.3%微幅下降至3.2%。

明天,PMI数据将在整个地区发布,紧接着是在周三的波兰国家银行的政策会议。利率预计将保持在5.25%不变,尽管近期的发展可能会支持降息的理由。然而,市场更可能关注周四的新闻发布会,上次的发布会由于财政和工资相关的风险给出了鹰派信号。我们的基本预期是,下次降息将在9月。

同样在周四,土耳其将发布其6月通胀数据。我们预计月度增速将保持在1.5%,年率将从35.4%微幅下降至35.3%。在我们看来,这一背景应该支持货币政策委员会从7月开始逐步降息。

周五,捷克共和国将发布其通胀数据,我们预计年率将进一步从2.4%上升至2.9%。虽然市场预期有一些下行风险,但我们认为风险的平衡偏向上行。捷克国家银行还将公布其最新会议的纪要,会上维持利率不变,匈牙利和捷克共和国也将发布实际经济数据。我们还在继续关注罗马尼亚的政治动态,政府预计将公布其财政整顿计划的进一步细节。

市场环境对中东欧货币依然支持,美元走软是主导因素。尽管周五各地区的利差略微收紧,但本周的事件日历应该再次对外汇市场产生积极影响,我们总体上保持乐观。全球故事可能引入一些噪音,但风险偏好依然倾向于美元疲软,这将继续支持中东欧货币。

捷克克朗本周可能得到更高的CPI和鹰派的捷克国家银行会议纪要的利好,这可能推动欧元/捷克克朗朝向24.500。欧元/波兰兹罗提可能呈现更混合的走势,因为通常鸽派的CPI数据与相对鹰派的波兰国家银行形成对比。因此,今天可能在周四的新闻发布会之前提供更具吸引力的波兰兹罗提入场机会。

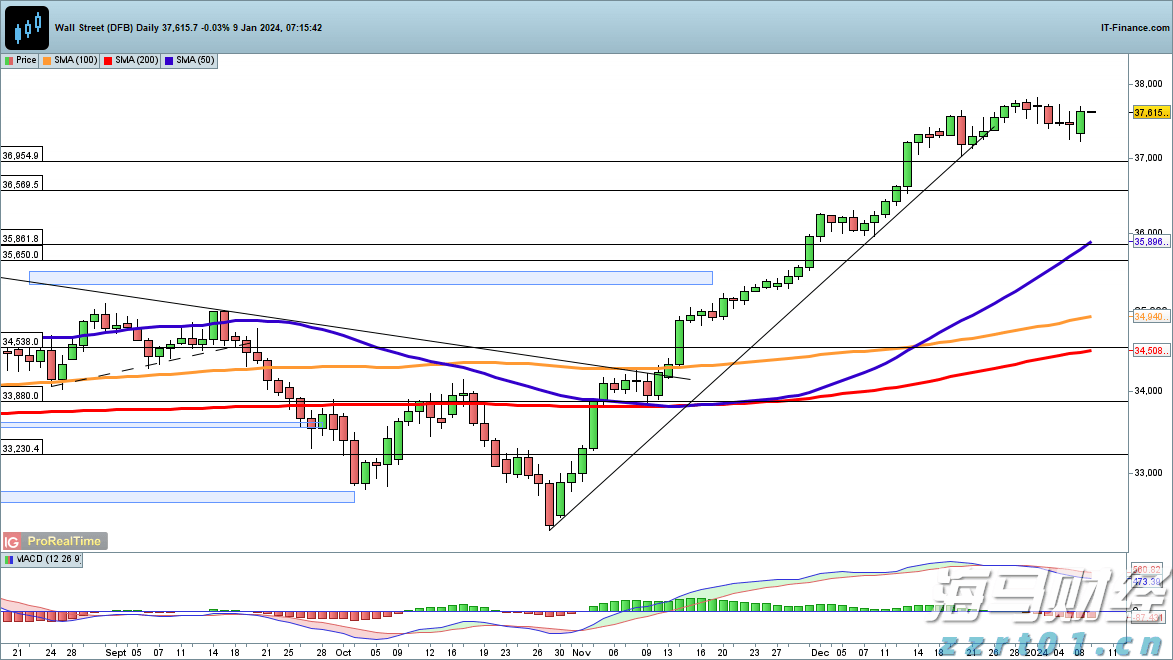

道琼斯指数再次反弹,日经225指数试图突破近期高点,恒生...

道琼斯指数再次反弹,日经225指数试图突破近期高点,恒生... 联邦储备系统将至少在今年两次降息25个基点。任何未来的降低可...

联邦储备系统将至少在今年两次降息25个基点。任何未来的降低可... 英国富时FTSE 100、德国DAX 40、标准普尔S&P ...

英国富时FTSE 100、德国DAX 40、标准普尔S&P ... 今天市场上并没有太多动态,除了总体股市结束上涨,不再超过60...

今天市场上并没有太多动态,除了总体股市结束上涨,不再超过60...