在缺乏重要数据的交易中,全球收益率曲线昨天出现了牛市平坦化。这一变动可能是由于技术因素以及对美国与主要贸易伙伴之间的贸易谈判结果的不确定性,谈判必须在8月1日的截止日期之前完成。在“技术因素”方面,上周几个主要经济体的超长期收益率接近周期高点和/或备受瞩目的水平(例如,美国30年期收益率5%,日本30年期收益率3.2%区域,英国30年期收益率5.5%区域,德国30年期收益率3.25%区域)。这些水平,至少目前保持不变。同时,关于美欧贸易谈判状态的最新头条显示,在美国总统特朗普设定了30%的参考关税后,美国似乎不太愿意妥协。远高于预期的10%关税水平可能会引发欧盟的报复,进而对美国和欧盟的增长产生更大负面影响。德国收益率下降了4.6个基点(2年期)至9.3个基点(30年期)。美国收益率曲线也出现了牛市平坦化,收益率在0.8个基点(2年期)和4.35个基点(30年期)之间放松。尽管EMU(以及英国)的收益率显著下降,美元的表现却不如预期。DXY从98.35降至接近97.85。EUR/USD从1.1635跃升至1.1694。尽管对贸易谈判结果的有利局势的不确定性上升,股市再次表现良好。标准普尔500指数首次收盘超过6300点(+0.14%),随着本周盈利季节的全面来临。

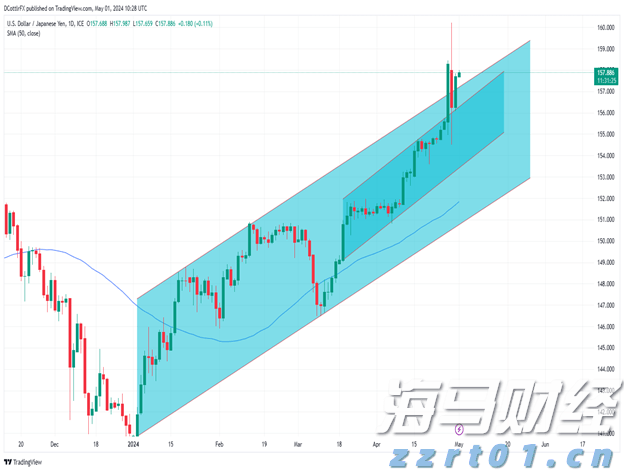

今天早上,亚洲股市显示出混合的态势,中国略有表现更佳。日本市场在昨日假期后重新开盘。周末,执政的自由民主党领导的联盟在上议院失去了多数席位。尽管如此,首相石破坚定表示将继续履行职务,因为包括与美国的贸易谈判在内的关键议题仍需处理。选举结果将关注债务可持续性,因为一些反对党在选举中获胜,推动采取(昂贵的)额外措施(包括减税)来应对成本上涨危机,这是一个重要话题。目前,市场反应温和。30年期收益率上升2.5个基点(3.10%)。在昨日获得适度上涨后,日元略微放松(USD/JPY 147.7)。

今天的经济日历再次显得稀薄。我们关注费城联储非制造业活动调查和欧洲央行贷款调查。本周稍后,贸易谈判的头条可能继续影响全球交易的走势。本周稍后还有一些有趣的话题,包括明天的20年期美国国债拍卖、周四的美国和EMU PMI,以及周四的欧洲央行政策决定。在6月将政策利率降低至2%后,欧洲央行预计将采取观望态度,花时间评估贸易谈判的结果及其对EMU增长和未来通胀的潜在影响。

美国非党派预算监督机构发布了特朗普最近通过的税收和支出法的最新估算。国会预算办公室称,这将使美国的赤字在未来十年增加3.4万亿,反映出4.5万亿的收入减少和1.1万亿的支出下降。然而,这一新分析并未考虑来自增长或利率影响的动态效应。国会预算办公室的计算始终相对于当前法律情景,即特朗普2017年的减税措施将在年底到期。应参议院共和党人的请求,国会预算办公室还进行了与当前政策相对的分析,将预算影响与目前的情况进行比较,而不考虑任何法律的失效。在这种情况下,美国的赤字实际上会在未来十年内减少3660亿美元。这是一种会计技巧,立法者用它来计算2017年减税永久延续的无成本,并允许OBBBA在参议院以简单多数通过,而不是所要求的60-40。

波兰财政部最近批准了2025-2029年的更新假设,预测今年和明年的经济增长率分别为3.4%和3.5%。这比四月对2025年的3.7%的预期进行了下调。预计2025年的通胀率将平均为3.7%,2026年为3%。这比4.5%和3.8%的预期进行了更显著的下调。政府预计,通胀在此后将保持在中央银行的2.5% +/-1个百分点的目标范围内。这些数字作为明年国家预算的宏观经济框架的一部分。

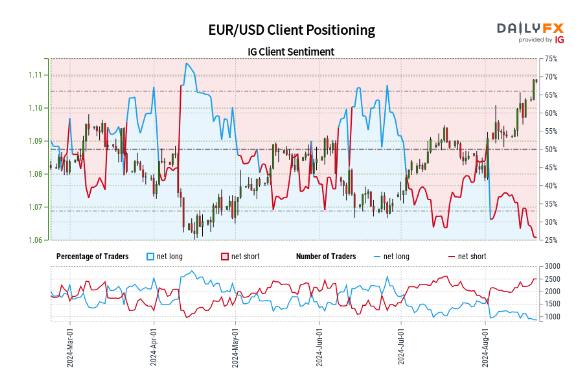

市场关注美联储的动向,美元/日元微升,本周的剧烈波动已稳定...

市场关注美联储的动向,美元/日元微升,本周的剧烈波动已稳定... 25.61%的交易员是净多头交易员短线交易员与多头交易员的比...

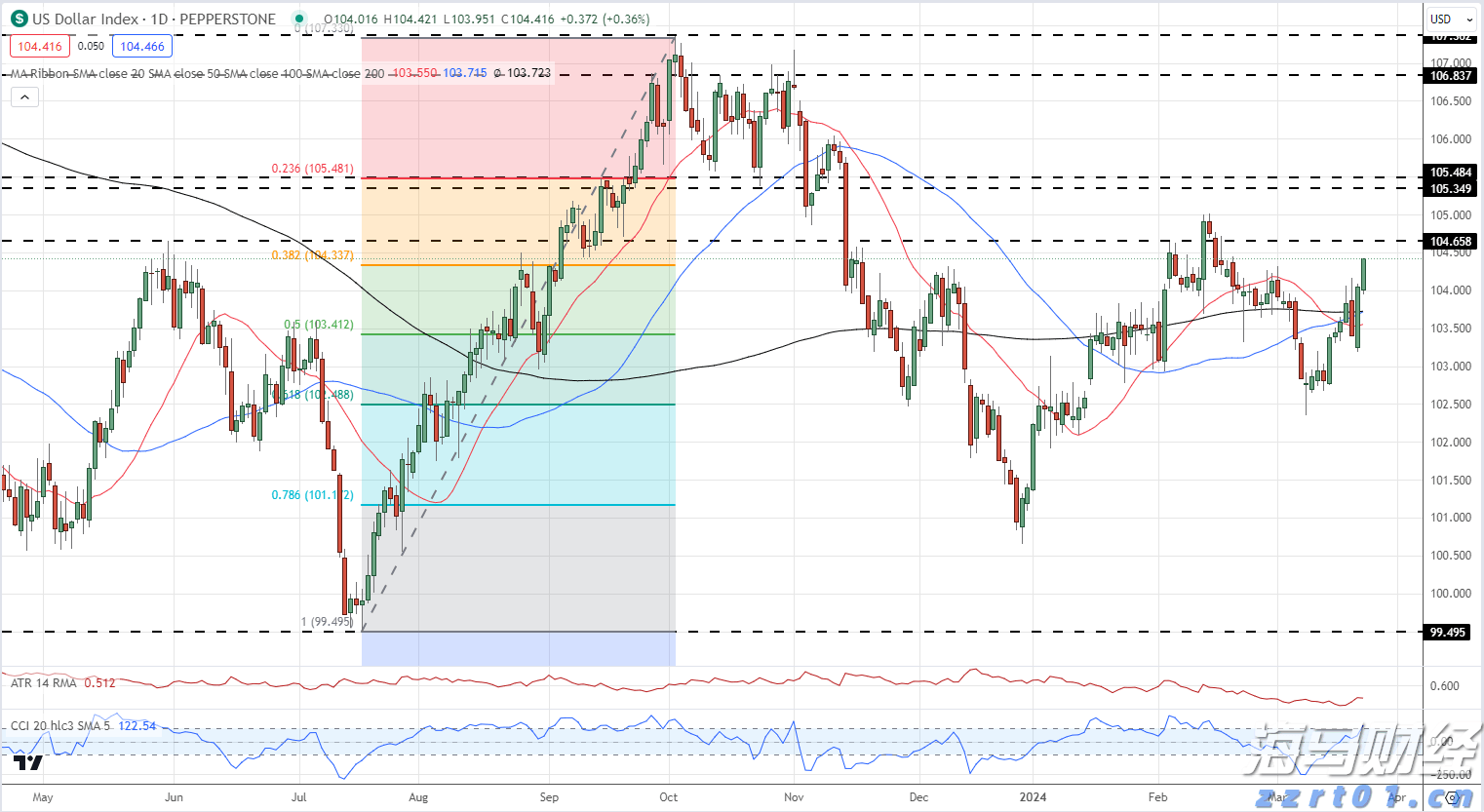

25.61%的交易员是净多头交易员短线交易员与多头交易员的比... 美元指数出现一个新的一个月高点。经过周四偏鸽的英国央行会议后...

美元指数出现一个新的一个月高点。经过周四偏鸽的英国央行会议后...