中国正面临几项严峻的挑战:持续的通货紧缩、历史低位的利率、结构性下降的经济增长以及不断上升的政府债务水平。这些都为经济稳定带来了重大障碍。

当中国人民银行行长潘功胜在去年九月概述了更具宽松货币政策的计划时,引发了市场的反弹。他果断的立场为他赢得了“中版格林斯潘”的绰号,这指的是美国前联邦储备主席艾伦·格林斯潘,后者 famously 降低利率以刺激经济增长。

快进几个月,人民银行影响市场预期的能力似乎在减弱,因为中央银行面临着通过降低借贷成本来支持经济活动,同时稳定人民币以维护市场信心这一复杂挑战。这些有时候相互矛盾的优先事项正考验着中央银行维持同等有效性的能力。

您是否同意那些称人民银行行长为中国格林斯潘的人?

与艾伦·格林斯潘的比较可能为时已晚。格林斯潘在“大繁荣”期间执掌,监督着相对强劲和稳定的增长,并实现了适度的通货膨胀水平。相比之下,潘功胜于2023年上任时面临的是结构性经济放缓和自20世纪60年代以来最长的通缩势头。

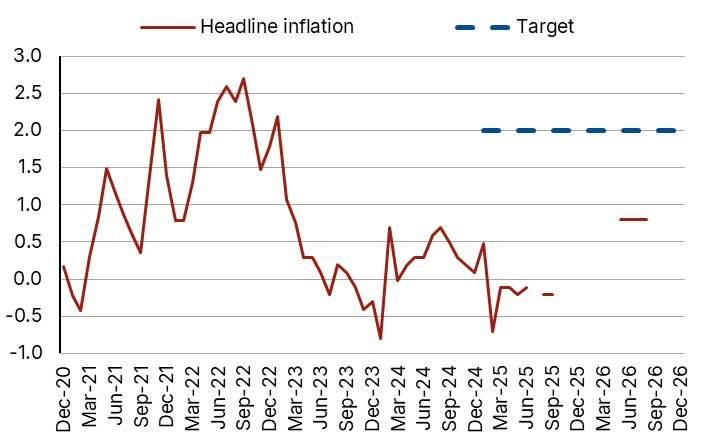

中国面临持续的通缩压力

中国消费者价格通胀率,% 年同比。

图表中红线表示Scope对2025年和2026年日历年度平均通胀的预测。来源:国家/地区统计机构,Scope评级预测。

通缩风险源于中国经济增长模式的结构性转型,并非人民银行行长的设计。但随着行长引入一些先进经济体中央银行应对通缩的创新措施,包括大规模资产购买,他必须在任何与格林斯潘的比较能够成立之前,交出能够稳定中国经济的成果。

行长已采取一些政策宽松措施来支持经济,以应对低通货膨胀并追求疲弱房地产部门的稳定。但非常高且不断上升的公共部门和企业债务水平给中央银行带来了一个真正的两难局面。它无法在没有重大忧虑关于资产价格泡沫和过度债务积累的情况下过于激进地实施货币宽松。如果行长能够解决这一明显的政策悖论,并帮助经济走向较低但更优质的经济增长和稳定的债务,他或许有一天能在中央银行行长的殿堂中占有一席之地。

您对中国的债市反弹有何看法?

人民银行正面临一个相对新的挑战:越来越多的证据表明中国经济出现日本化,即极低的通货膨胀。考虑到自2021年以来全球的通货膨胀力量,中国在应对异常低通货膨胀方面显示了国内通缩因素的严重性。

在这种情况下,中国10年期国债收益率快速下降至接近历史低位。人民银行的反应因通缩在过去半个世纪都未持续而变得复杂,同时中国所引入的工具又是新颖且未经检验的——在中国。

在压抑市场倾向于计入最严重经济情景的同时宽松货币政策,导致了一个相对不一致的政策组合,表现为间歇性的债券购买计划;时开时闭的利率下降;以及偶尔采取的严厉政策,如对某些地区银行购买过多政府债券进行处罚。

人民银行的举措对外国投资者情绪有什么影响?

一方面,超低的中国收益率、收益率曲线平坦以及人民币持续贬值的压力让人感到担忧。相关当局对此保持警惕,因为他们渴望避免与日本最近几十年的经历进行任何比较:低名义增长、低或负收益率以及疲弱的货币。人民银行希望其货币政策能够得到有效传导,并避免货币宽松超出其所宣布的范围太多。

另一方面,即使货币宽松的速度超出预期,低收益率也可能受欢迎。鉴于创纪录的公共债务水平和突出的财政挑战,低利率可能部分缓解严峻的财政轨迹并支持经济重组,从而促进所期望的软着陆。此外,较弱的人民币有助于应对低通货膨胀,因此通过货币宽松、加速信贷增长和最终贬值实现的低收益率可能在战略上是有利的。

然而,人民银行的不稳定宽松宣布随后又收紧的举措复杂化了政策信号。随着中国从不透明的政策制定转向更大的透明度和市场参与,迫切需要更清晰的沟通策略。至今,外国投资者对人民银行的干预反应相对平静,因为实际利率仍然具有吸引力,债券价格仍然高企。全球投资者习惯了像量化宽松这样的干预政策,因此除非面临直接的资本限制,否则不太可能退出。

利用货币工具平衡美元与人民币的汇率看起来很具挑战性。您对人民银行的举措有何观察和前景?

人民银行正在应对一个结构性放缓的经济,面临通缩威胁,同时努力避免资产泡沫和上升的债务风险,尽管增长在上一季度达到了预期的5.2%年同比。中国希望逐步开放其资本市场,但人民银行并不习惯于市场为其实施如此多的宽松,因此它有理由防止货币条件过快或过度地宽松。

在这种背景下,人民银行旨在通过利率削减、资产负债表政策和货币实现引导性和逐步放宽的货币条件。效仿发达市场中央银行加强沟通可能有助于减缓市场波动并增强可信度。

预计日本央行将保持政策不变,但减少积极的债券购买计划。由于最...

预计日本央行将保持政策不变,但减少积极的债券购买计划。由于最... 最新的数据显示,欧元/美元的交易员持仓发生了变化。虽然38....

最新的数据显示,欧元/美元的交易员持仓发生了变化。虽然38.... 欧元/美元在美联储之后遭受了美元强势的冲击。美国中央银行推...

欧元/美元在美联储之后遭受了美元强势的冲击。美国中央银行推... 澳元/美元在0.6400以下区域创出新低。中国经济数据的混合...

澳元/美元在0.6400以下区域创出新低。中国经济数据的混合...