概述:外汇市场较为平静。美元对G10货币略微混合。撇开交易量较少的新西兰元和挪威克朗,其他货币大多波动在+/- 0.1%之间。新兴市场货币同样呈现混合趋势,波动大多在+/- 0.2%之间。在即将到来的8月1日美国“对等关税”延期到期的背景下,市场上弥漫着焦虑情绪,并激发出最后时刻达成协议的希望。

今天亚太股市迎来了东京市场在长假后的回归。日本股指变化不大,而中国和香港则延续了近期的涨势。南韩和台湾的主要指数跌幅超过1%。欧洲的Stoxx 600指数连续第三个交易日下跌,过去八个交易日中的七个交易日都在下滑。美国股指期货表现柔和。债券市场也面临一些压力。欧洲基准的10年期国债收益率大多上升1-2个基点,而10年期美国国债收益率上升1个基点,接近4.39%。日本的30年和40年期债券收益率略有上升。日本计划于明天发行新的40年期国债。今天黄金小幅上涨,接近3403美元,但随后被卖家压制,回落至近3383美元。在周末前从接近69美元的高位反转后,今天降至约66.50美元,较昨日稍低。上周的低点接近65.40美元。

美元:美元指数昨天交易到三天低点,接近97.70,几乎满足了本月反弹的50%回撤,并接近20日移动平均线。今天未能重新回升至98.00,持续施加下行压力。下一个回撤位(61.8%)接近97.35。费城联储(非制造业活动)和里士满联储制造业指数及商业状况的调查结果将被公布。在最佳情况下,它们通常不会引起市场的剧烈波动。鉴于美联储官员在淡化调查数据,现在尤其如此。美联储已进入下周FOMC会议前的封闭期,预计美联储主席鲍威尔在关于美联储大型银行资本框架综合审查会议的开幕词中不会讨论货币政策前景或经济状态。

欧元:欧元的下行修正似乎在上周稍早的1.1555美元附近结束。今天维持在1.1680美元以上,略低于昨日和上周的高点1.1720美元附近。1.1725美元区域(7月1日回撤的61.8%)将为欧元的更乐观展望增添可信度。欧元区的日历在周四之前较为空旷,届时将发布初步PMI,预计会略有上升,并召开欧洲央行会议。政策变动的可能性不大。互换市场已在打折12月的下一次降息,这将把存款利率降至1.75%。目前市场怀疑这将是终点利率,但对明年的降息机会的预期约为1/3。

人民币:通过最近几天的美元强势报价,中国央行似乎在努力放缓人民币的升值。央行在过去六个交易日中,有五个交易日将美元的基准汇率设定得较高,但今天的汇率不仅低于昨日的CNY7.1522,而是创下了今年的新低(CNY7.1460)。在市场高度猜测美联储主席鲍威尔可能被解雇的时刻,美元仍保持在上周设定的区间(~CNH7.1685-CNH7.1910)内。似乎已经形成了向CNH7.1660延伸的基础。许多观察者仍未认识到中国在多个重要供应链中的主导地位是一种杠杆。尽管在美中协议澄清后,稀土出口在6月环比暴涨约660%,但一个新的前线已经开辟。北京表示,考虑到技术发展的情况,正在调整现有的限制,以要求八项关键技术的制造过程需要许可证。这使得福特在密歇根州建设电动汽车电池工厂的计划面临风险。它原本计划从中国的CATL获取技术授权。

日元:许多观察者将日元昨天的剧烈上涨归因于解除套利交易,但证据并不充分,这似乎只是一个简单的解释叙述。例如,如果日元是融资货币,那它是用来买什么的呢?在表现最好的三种高收益拉美货币(墨西哥比索、巴西雷亚尔、哥伦比亚比索)中,墨西哥比索和巴西雷亚尔昨天都有所升值。根据CFTC最新数据显示,截至7月15日的CME期货市场的投机者处于日元的净多头。从4月底的接近18万合约的净多头仓位减少至今,当前的103.6k合约的净多头仓位仍然保持在创纪录水平。我们注意到,美国10年期国债收益率昨日下降近半个基点,较上周高点下降15个基点。汇率变化与美国收益率的60天滚动相关性处于四个月来的最高水平(约0.45),而30天变化的相关性略低于0.77,仍接近上周创下的0.80的年内高点。美元从7月1日的约JPY142.70反弹至上周接近JPY149.20的高点。38.2%的回撤位接近JPY146.70。昨天美元保持在JPY147以上,并在JPY147.25-JPY147.95区间内整理。50%的回撤位略在JPY146以下。20日移动平均线稍微高于JPY146。

英镑:英镑昨天达到了六天来的高点,略高于1.3510美元。回想一下,7月1日它曾创下接近1.3790美元的高点,上周则低至约1.3365美元。1.3525美元区域是本月下跌的38.2%的回撤,而1.3570-80美元区域则包含了50%的回撤和20日移动平均线。今天在1.35美元以下的区间大约在三分之一美分。英国今天早些时候发布了政府财政数据,尽管市场意识到工党政府的财政困境,但每月的数据发布往往不会成为重点。尽管如此,政府借款超出预期。6月的赤字为207亿英镑,比一年前增加了约66亿英镑,超过了彭博社调查中的175亿英镑的中值预测。周末的消息显示,政府考虑出售之前扣押的加密货币。目前尚不清楚这些加密货币的价值如何,但《每日电讯报》估计2018年一次突袭中扣押了61,000个比特币,仅这部分的价值就达约50亿英镑(尽管投资诈骗的中国受害者已请求归还BTC)。

加元:加拿大央行的商业调查较弱并未抵消美元普遍走软。美元回撤至上周整合形成的CAD1.3670-80区域。20日移动平均线位于该区间的下端。CAD1.3665区域对应本月反弹的50%回撤,而61.8%的回撤位在CAD1.3640附近。本周加拿大发布的数据较少,因此加元可谓在美元总体方向的“摆布”之下。本月零售销售数据将于周四发布,而汽车销售的下滑可能导致整体销售下降约1%。不包括汽车后,经济学家预计加拿大零售销售将连续第三个月下降。

澳元:澳大利亚元昨天交易强劲,但处于假期前的区间内。上周五的高点略高于0.6540美元,而昨天的高点略低于此水平。今天在约0.6505到0.6530美元之间静态交易。0.6540美元区域对应于从今年7月11日(约0.6595美元)的高点下跌的61.8%的回撤。20日移动平均线也接近该水平。央行本月早些时候的会议纪要证实了州长博洛克当时所说的。意外决定维持利率不变是时机问题,而不是政策方向的问题。大多数董事会成员的投票情况首次报告(6-3的决定),认为在四次会议中第三次降息未能符合小心逐步推进的前瞻性指引。尽管如此,期货市场完全预计下次会议(8月12日)将会降息25个基点。

墨西哥比索:美元昨日对墨西哥比索跌至六天低点,接近MXN18.6250。美元在上周二约MXN18.8850附近达到峰值。今年的低点记录于7月9日,略高于MXN18.5525。如果突破MXN18.72-75的区间,将表明修正/整合阶段仍需进行更多工作。墨西哥将发布5月份的零售销售数据和IGAE经济活动报告,后者起到每月GDP估算的功能。零售销售在4月份骤降1%,几乎抵消了第一季度累计的增长。彭博社调查的中值预测为增长0.4%。IGAE报告预计将上升约0.20。这将使得4月(0.54)和5月的平均水平略低于第一季度的平均水平。墨西哥经济在第一季度微增0.2%,而在第四季度则收缩了0.6%。彭博社调查的中值预测显示,第二季度的产出将下降0.1%。相关数据将于下周发布。

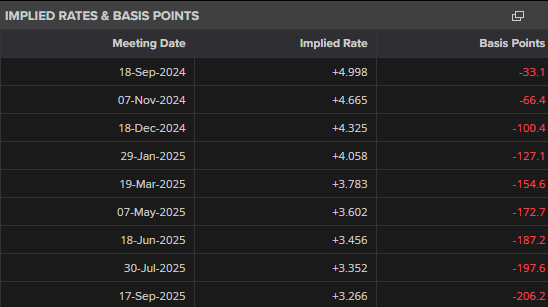

由于美国即将降息,美元正在滑落。欧元/美元和英镑/美元达到多...

由于美国即将降息,美元正在滑落。欧元/美元和英镑/美元达到多... 美元/日元跌至两个月低点;在美元/日元中尤其能看出美元的普遍...

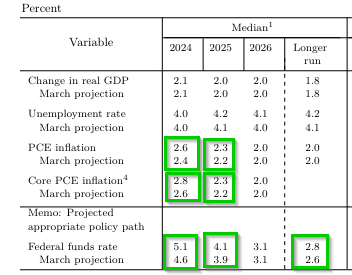

美元/日元跌至两个月低点;在美元/日元中尤其能看出美元的普遍... 由于通胀局势升温,美联储被迫减少降息预期。对于偏鹰派的预测,...

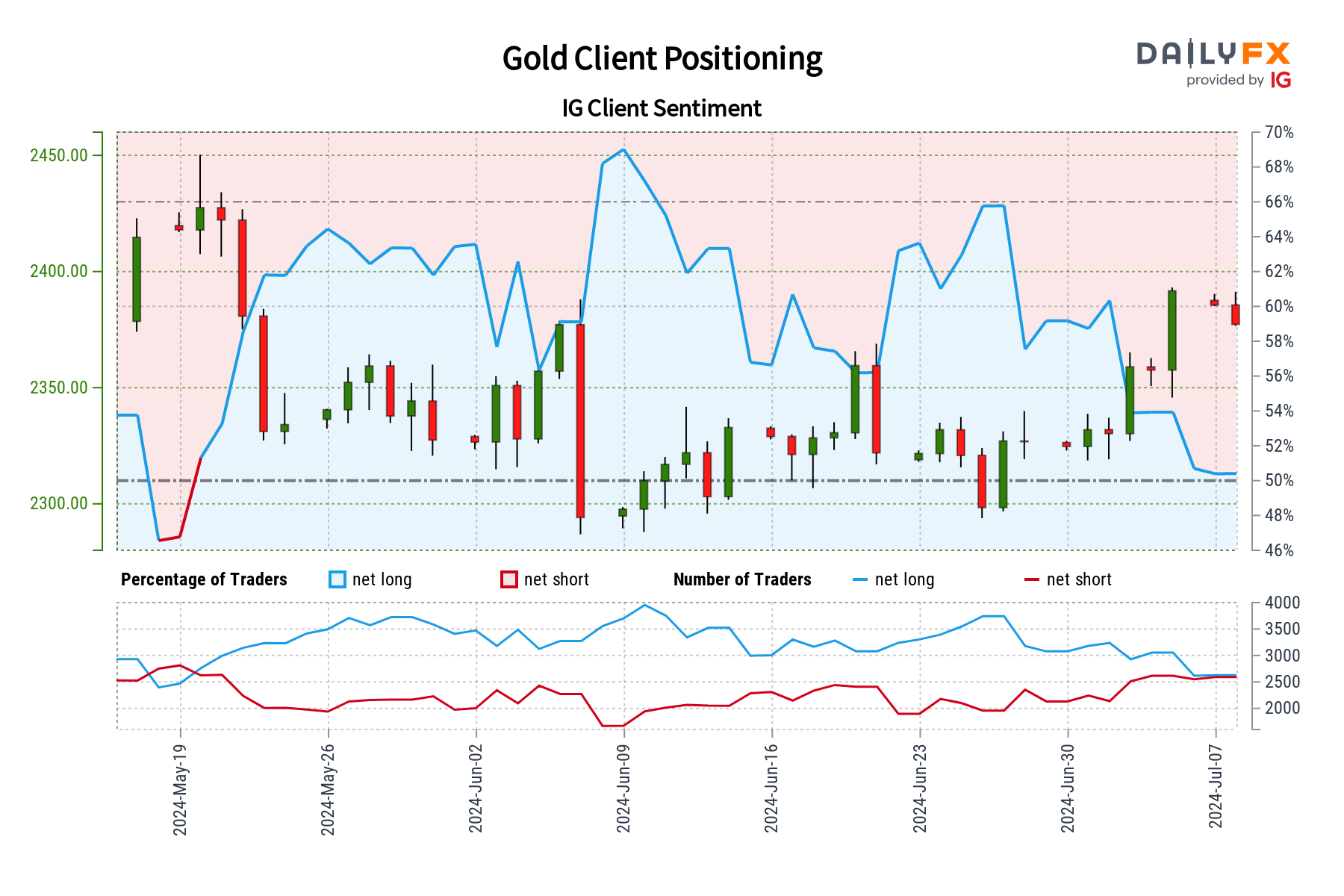

由于通胀局势升温,美联储被迫减少降息预期。对于偏鹰派的预测,... 我们的数据显示,自2024年5月20日金价交易接近2,427...

我们的数据显示,自2024年5月20日金价交易接近2,427...