关于联邦预算赤字的前景,现在比之前更为清晰。我们预计,在2025财年联邦预算赤字将达到1.75万亿美元,2026财年将达到2.00万亿美元,2027财年将达到2.10万亿美元。关税收入的显著增加有助于抵消因“一项伟大的美丽法案”而导致的短期赤字扩大。由于“财政失控”情景导致市场剧烈反应的可能性在短期内似乎越来越小。

我们的基本假设是量化紧缩(QT)将持续到年底,此时美联储将在2026年中期之前保持其资产负债表的总规模不变。在这种情况下,我们预计到2025年底,银行准备金将达到2.87万亿美元,并将在2026年中期左右降至2.78万亿美元。我们认为,风险偏向QT比这持续更长时间。

在上一次再融资时,我们提出,直到2026年2月再融资之前,普通票息拍卖规模将保持不变,而在那时我们预计将会出现票息拍卖规模的周期性调整。财政部长贝森特最近的评论让我们重新考虑了这一观点。

我们现在预计当前的票息拍卖规模将在2026年底之前保持不变。由于这一点,我们认为财政部将保持其指引不变,即“财政部预计将在接下来的几个季度中维持名义票息和浮动利率票据的拍卖规模不变。”

国库券的供应将在短期内继续增加。财政部已经宣布显著增加国库券的拍卖规模,我们预计在第三季度,国库券的净发行量将为4750亿美元,第四季度为1420亿美元,以及2026年第一季度为4160亿美元。在中期内,我们预计到2027年底,国库券在财政市场中的份额将上升至22.5%,高于2024年底的21.9%。

我们的新基本假设是,票息拍卖规模的增加将在2027年2月到来。预算赤字的扩大和到期壁垒的上升将使国库券的发行责任越来越重,如果没有票息拍卖规模的增加,我们估计在2027年,净国库券的发行量需要达到1万亿美元,以满足预计的借款需求。

AUD/USD 进一步下跌,并重新测试了0.6540区域。美...

AUD/USD 进一步下跌,并重新测试了0.6540区域。美... 本周四,英格兰银行(BoE)货币政策委员会(MPC)将集会,...

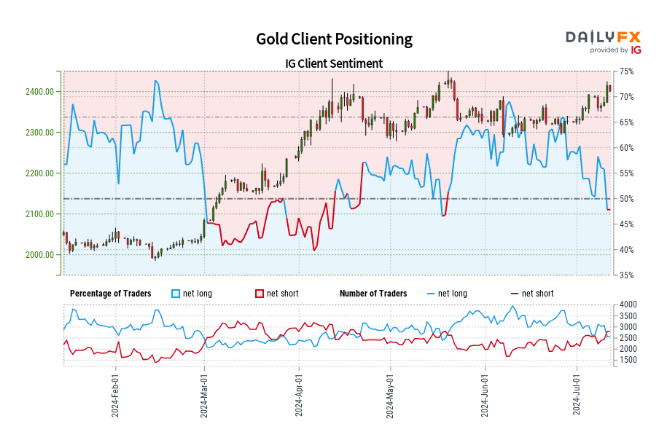

本周四,英格兰银行(BoE)货币政策委员会(MPC)将集会,... 最近的零售交易数据显示市场相当平衡,49.85%的交易者持有...

最近的零售交易数据显示市场相当平衡,49.85%的交易者持有...