我知道你可能现在想的是什么——关税形势正在稳定,那么美元的反弹在哪里?让我们来调查一下。

首先,突破下跌阻力线的信号并没有被无效化——即使我们考虑其中的上限。这一点至关重要——这意味着前景仍然看涨,而本周美元指数的下跌只是突破后的暂停——是反弹前的准备。

其次,我之前关于底部时机相对于关税前下跌趋势的评论仍然完全有效:

“之前的关税截止日期情况围绕着2025年6月1日这一时间点,当时特朗普最初威胁要对欧盟进口征收50%的关税。然而,在截止日期前的6天,也就是2025年5月25日,特朗普在与欧盟委员会主席乌尔苏拉·冯·德莱恩的电话交谈后同意将这一截止日期推迟到7月9日。这代表了一种显而易见的最后时刻灵活性的模式,市场开始对此有所预期。

7月的截止日期呈现出更复杂的情景,7月8日标志着“相互关税”暂停的90天期限的到期,而7月9日则是延长后的欧盟截止日期。重要的是,特朗普这次很早就表明了他的灵活性。在2025年6月27日——距离截止日期大约11-12天时,他在被问及7月截止日期是否是一成不变时表示“不是,我们可以做任何我们想做的”,表明这些截止日期可能会被延长或缩短。这种更早的灵活性沟通与6月的模式形成了关键区别。

对于美元指数分析而言,特别相关的是,美元在2025年7月1日触底——恰好是在7月截止日期前的7-8天。这个时机并非偶然。市场从6月的经验中学到,特朗普通常会在关税截止日期附近提供灵活性,而7月1日的美元底部正是在他6月27日关于截止日期灵活性的评论之后出现的。市场实际上是提前预见了可能的推迟。

考虑当前8月1日的截止日期,我们可以得出几个重要的教训。如果历史模式保持,我们可能会在8月1日的截止日期前大约6-12天收到某种关于截止日期灵活性的沟通——这将是在2025年7月20日至26日之间。考虑到今天是[7月23日],我们可能正处于这一预期沟通窗口的中间。

然而,这次有一个关键的不同之处。自7月1日触底以来,美元指数已经表现出显著的强劲,突破了关键阻力水平,显示出确认的上涨趋势逆转。不同于之前因关税不确定性导致美元疲软的情况,市场现在似乎在定价关税实际上是对美元的根本利好。这表明,即便8月的截止日期被推迟,美元指数可能不会再次回到7月1日的低点,因为根本叙事已从“关税混乱等于美元疲软”转变为“关税实施等于美元强劲”。

这一模式表明,尽管我们可能会在潜在的8月截止日期沟通附近看到一些短期美元波动,但任何疲软都可能是有限且短暂的,相较于之前的周期,市场现在已经接受了关税政策对美元强劲的长期利好。这正是技术面上确认的突破所表明的。

让我再说一遍——关税实施等于美元强劲——而且我们已经在市场上看到了这一点。”

昨天,我们得知了与日本达成的15%的贸易协议,并且欧盟也很可能面临15%的关税。这正是峰值混乱理论在这个阶段所暗示的——所有这些进一步确认了这一点。这正是特朗普需要一些胜利来证明他的做法是有效的。在这方面,根本因素和情感因素开始共同作用于更高的美元指数值。

在时机上,我们目前正处于与7月1日低点相似的状态,而我今天想强调的关键点是:

美元指数并没有在7月1日立刻飙升,尽管那是底部。第二天也没有反弹。反弹是渐进的。如果这是一种历史模板,那么这也是这里最可能的结果。因此,目前的整合与这一模式完美契合——并没有使其失效。

它继续支持未来几天和几周美元更高的价值。

而你知道这对矿业股票意味着什么——下跌。最有可能的是大幅下跌,就像美元反弹一样可能会很大,因为后者是从非常超卖的水平开始的。

此外,黄金已经在下跌——甚至在等待美元指数反弹之前。

黄金价格确认了在其上升支撑线以下的突破——现在这是一个阻力。

从更短期的角度来看,我昨天的评论仍然完全有效。引用:

“这可能就是最终结果。从根本面上看,是与日本的贸易协议。从技术上讲,黄金移动到其下跌阻力线。

让我们从后者开始。

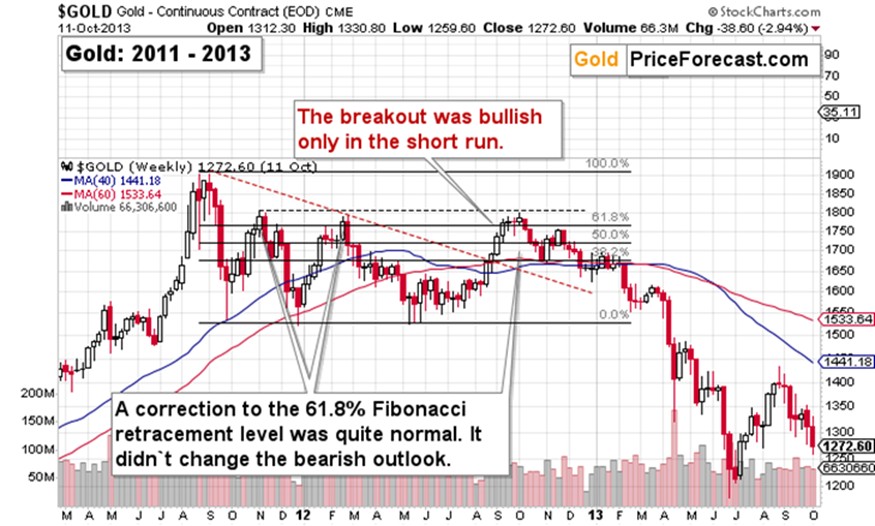

黄金在触及其基于之前高点的下跌阻力线后刚刚反转,并且正在 invalidates在78.6%斐波那契回撤位之上移动。

前者是强阻力,因此大胖女士的歌声可能已经响起,而78.6%的斐波那契回撤位以及其重新跌回下方将作为最终确认。

这就是在5月和6月确认主要高点的原因。

此外,在这里看到第三个高点并不会使我们与2011-2013年相关联的联系失效——反而进一步加强了这一联系。然而,它确实暗示我们现在所看到的更像是2012年底的顶部,而不是我之前认为的来回下跌。

无论如何,影响都是一样的——看空。”

实际上,黄金在否定了在78.6%斐波那契回撤位之上移动后不久便开始下跌。

人民银行的额外救助政策以及积极的风险情绪支撑澳元。在一周内没...

人民银行的额外救助政策以及积极的风险情绪支撑澳元。在一周内没... 英国CPI下滑至3.4%,超越预期。目前,美国联邦储备系统的...

英国CPI下滑至3.4%,超越预期。目前,美国联邦储备系统的... EUR/GBP延续了其11月的下跌趋势,突破了上周的交易区间...

EUR/GBP延续了其11月的下跌趋势,突破了上周的交易区间... 昨天,标普500指数出现了一次出色的盘中逆转,现在我将呈上我...

昨天,标普500指数出现了一次出色的盘中逆转,现在我将呈上我...